Un portafoglio costruito in 5 anni tramite un piano di accumulo (PAC) trimestrale, tenuto per 10 anni almeno, è profittevole e praticamente con zero drawdown del capitale iniziale disponibile.

Le simulazioni sono per chi ha subito a disposizione una cifra importante (es.: 100.000 euro) da investire in 5 anni. Ma per chi non avesse disponibilità e volesse iniziare un PAC mensile, quale controindicazione è da evidenziare per il cliente?

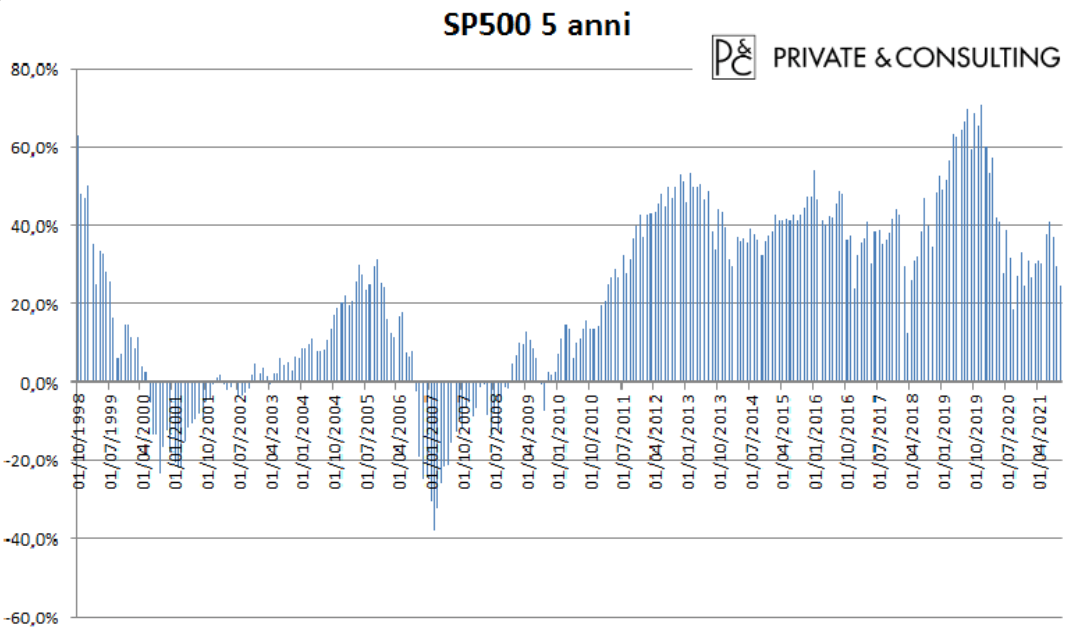

S&P 500 - 5 anni

Fonte: Private & Consulting SFC

S&P 500 - 5 anni

Fonte: Private & Consulting SFC

Nel caso di un PAC mensile di 5 anni sullo S&P 500 si avrebbero avuti risultati finali negativi nei periodi 2001-2004 e 2008-2010 con una perdita massima del 40% per chi avesse chiuso il PAC sui minimi del 2009 (iniziato 5 anni prima); dal 2012 si avrebbero avuti sempre guadagni con valori tra il 20% ed il 55% in 5 anni. La morale: se ci si trova su dei top di mercato i 5 anni sono troppo pochi per ritenere di ottenere dei risultati positivi e soddisfacenti. Fino a 15 anni lo S&P 500 ha periodi negativi.

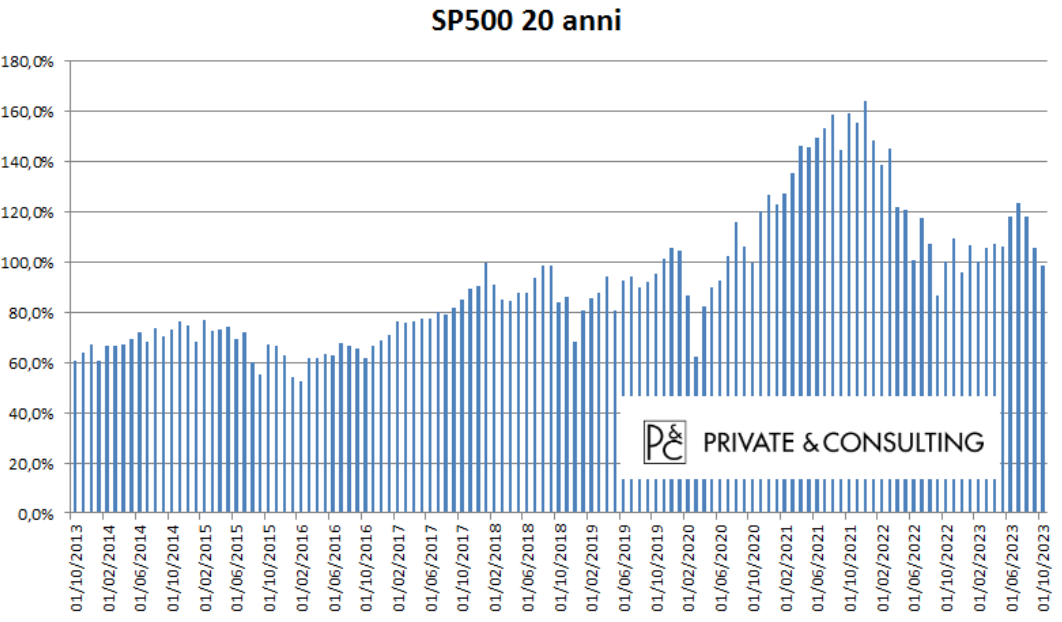

S&P 500 - 20 anni

Fonte: Private & Consulting SFC

S&P 500 - 20 anni

Fonte: Private & Consulting SFC

Solo andando sopra i 20 anni di PAC allora i risultati sono ottimi: minimo del 53% (2,7% circa annuo) al massimo del 160% (8% medio annuo). Chi non ha la possibilità di avere un obiettivo temporale oltre i 20 anni, rischia di ottenere risultati negativi, anche con un PAC sul principale indice americano.

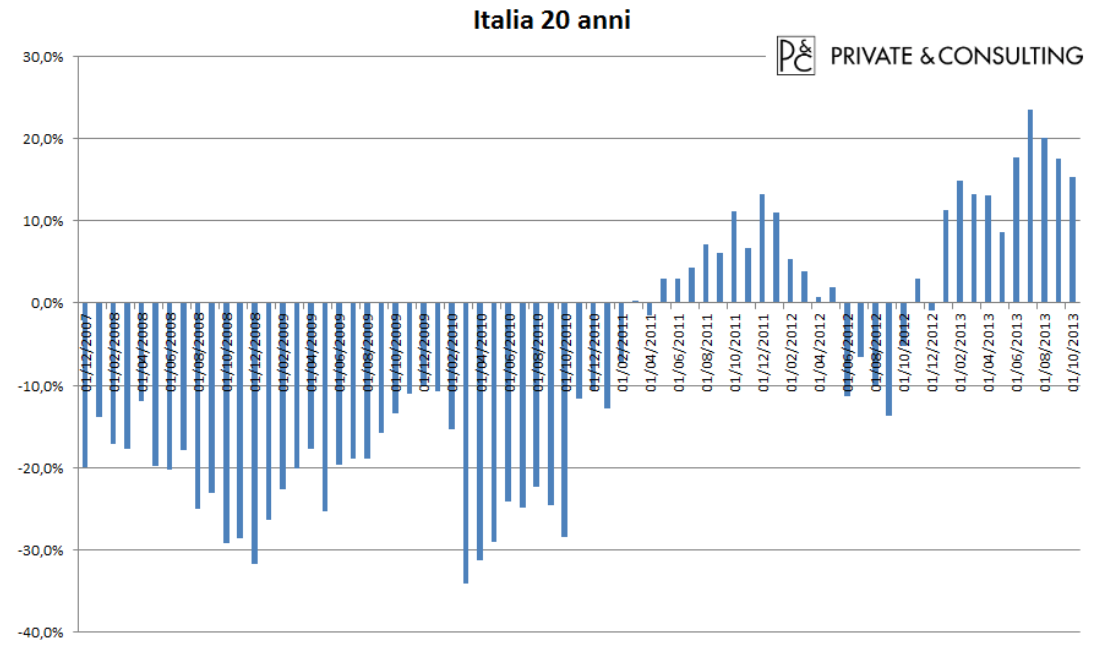

Italia - 20 anni

Fonte: Private & Consulting SFC

Italia - 20 anni

Fonte: Private & Consulting SFC

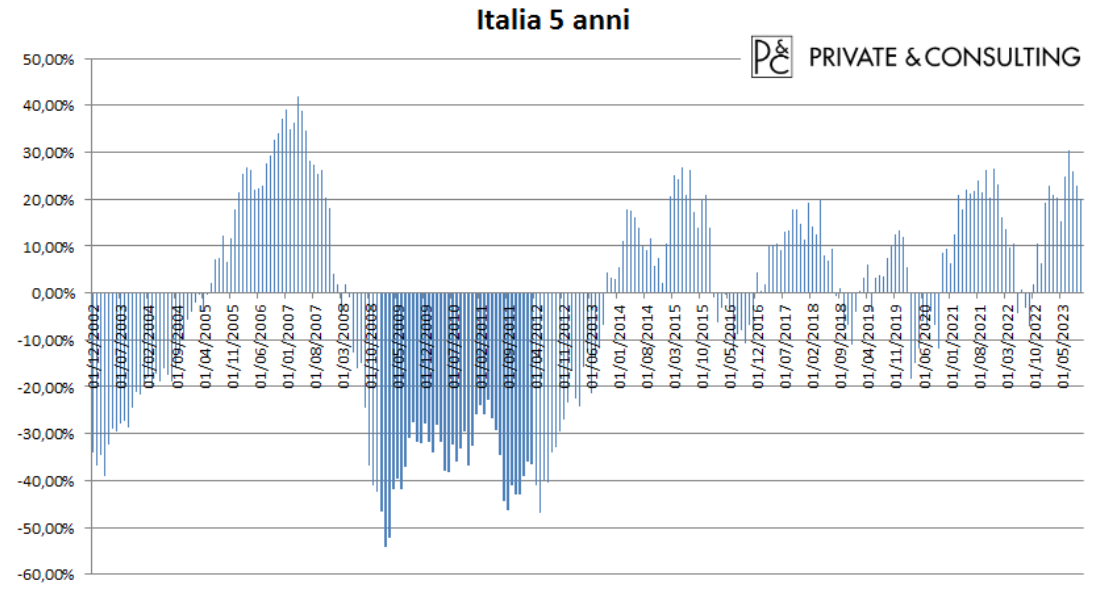

Italia - 5 anni

Fonte: Private & Consulting SFC

Italia - 5 anni

Fonte: Private & Consulting SFC

Sull’Italiano il 20 anni, paradossalmente, è per certi versi peggiore del 5 anni che dal 2014 ha toccato più volte top del 20%.