Il nuovo fronte della guerra in Medio Oriente non ha tardato di tradursi in ulteriore volatilità per i mercati. Il petrolio greggio ha registrato il maggiore balzo degli ultimi tre anni, le borse sono scivolate al ribasso e i beni rifugio come i titoli di Stato e l’oro sono saliti dopo che Israele ha attaccato i siti del programma nucleare iraniano, rappresentando una grave escalation delle tensioni in Medio Oriente.

Il prezzo del petrolio è schizzato fino al 13%, il maggiore rialzo intragiornaliero dal marzo 2022, prima di ridimensionare i guadagni. I contratti futures sull’indice S&P 500 sono arretrati dell’1,3%. Le borse europee sono calate dell’1,1% e quelle asiatiche hanno registrato il maggiore calo degli ultimi due mesi. L’oro è salito dello 0,7% e i Treasury americani hanno guadagnato terreno, con il rendimento decennale sceso di due punti base al 4,34%. Il dollaro si è ripreso dal minimo di tre anni toccato giovedì, salendo dello 0,3% grazie al movimento verso valute più sicure.

Gli attacchi aerei contro il programma nucleare iraniano e i siti di missili balistici hanno rinnovato lo scontro tra i due avversari storici, con il rischio che la situazione degeneri in un conflitto più ampio. Mentre la reazione del mercato è stata più forte nel comparto del petrolio greggio, i movimenti meno nervosi in altri settori del mercato suggeriscono che gli investitori stanno osservando quanto dureranno le tensioni e se la situazione subirà ulteriori escalation.

Oggi stiamo assistendo ai classici movimenti di fuga dal rischio. Quello che dobbiamo seguire ora è la velocità e la portata della risposta di Teheran. Questo determinerà la durata degli attuali movimenti ribassisti sul comparto equity e rialzisti sull’oro. Spesso questi movimenti si attenuano dopo i primi shock, ma è prematuro ora prevedere quanto può durare la fase ribassista del mercato azionario.

L’attacco arriva in un momento in cui i mercati finanziari globali si erano ripresi dal crollo di aprile causato dalle tariffe di Trump. Un indice delle borse globali aveva toccato un record giovedì, guadagnando più del 20% dai minimi toccati ad aprile.

Nel breve termine quindi l’attacco di Israele contro l’Iran sarà utilizzato come scusa o catalizzatore dagli investitori per alcune prese di profitto dopo un fortissimo recupero degli asset rischiosi. Personalmente credo che gli eventi della scorsa notte rimarranno localizzati come rischio geopolitico, e gli attacchi di Israele si limiteranno all’Iran e non degenereranno in qualcosa di più globale. Conseguentemente la volatilità degli indici azionari è destinata a scaricarsi entro la prossima settimana. Ma i problemi per il mercato azionario USA non si esauriscono qui.

Infatti, sui mercati rimangono dei rischi di lungo termine, che sono lo scenario di crescita economica USA per il 2025 e la crescita del debito pubblico USA sotto l’amministrazione Trump.

Vediamo di approfondire l’importanza di questi ultimi due rischi macroeconomici.

In data 11 giugno sono usciti i dati inflazionistici in USA.

I prezzi al consumo negli Stati Uniti sono rimasti moderati sin da febbraio, e il dato di maggio conferma questa tendenza, secondo il rapporto sull’indice dei prezzi al consumo pubblicato mercoledì dall’Ufficio di Statistica del Lavoro. Nel frattempo, il rapporto sull’occupazione di maggio, pur risultando migliore del previsto, ha rivisto al ribasso i dati di marzo e aprile, rivelando alcune debolezze nel mercato del lavoro americano.

In tempi normali, uno scenario caratterizzato da un’inflazione contenuta e da un mercato del lavoro che inizia a vacillare renderebbe la decisione di tagliare i tassi d’interesse -mossa che tende a stimolare l’economia, facendo salire prezzi e offerte di lavoro - relativamente semplice per qualsiasi banca centrale.

Ma non per la Fed.

Dopo il ritorno al potere di Donald Trump non viviamo tempi normali, almeno nei mercati finanziari, l’incubo della stagflazione imposta dalla guerra sui dazi, paralizza la politica monetaria della alla Fed. Da un lato rischio di inflazione e dall’altro rischio stagnazione: la stagflazione è una brutta bestia per ogni banca centrale.

Infatti – almeno io la penso così – i volumi del commercio globale saranno intralciati per molti mesi ancora dai dazi imposti da Donald Trump.

Anche se Stati Uniti e Cina sembrano aver raggiunto un accordo per mantenere il precedente patto commerciale a Ginevra, non vi è alcuna garanzia che i livelli tariffari non cambieranno, nonostante le rassicurazioni della Casa Bianca in tal senso.

Chi si fida più di Donald Trump?

Inoltre, l’attuale livello tariffario del 55% è ancora troppo elevato per molti importatori statunitensi. Il fatto che l’indice S&P 500 sia incerto nel suo trend di breve periodo, nonostante il rinnovato accordo tra Stati Uniti e Cina, è un ulteriore segnale che gli investitori stanno diventando sempre più scettici nei confronti delle dichiarazioni ufficiali sul commercio internazionale da parte della amministrazione americana.

Quando diventa difficile fare affidamento sia sulle comunicazioni ufficiali sia sui dati macroeconomici concreti, la Federal Reserve statunitense — e gli investitori di tutto il mondo — devono orientarsi nelle loro future strategie in modo più incerto del solito. E inoltre Powell deve difendersi dagli attacchi sempre più feroci di Trump che vorrebbe piegare la Fed ai suoi voleri.

Nessun governatore di banche centrali invidia oggi il “collega” della Fed, statene certi.

Al di là della volatilità momentanea dettata dai rischi geopolitici in Medio Oriente e dai bombardamenti di Israele all’Iran, che conseguenze ci possono essere sui mercati azionari USA nel più lungo temine, diciamo nella seconda metà del 2025?

Guardiamo all’indice SP500. Come sappiamo tutti, prima degli attacchi di Israele all’Iran, il mercato azionario statunitense si trovava a pochi punti percentuali dal suo massimo storico, nonostante i dazi che potrebbero stabilizzarsi sui livelli più alti dagli anni ’30.

Questo può sembrare - almeno per me - un controsenso: i dazi più alti portano ad un forte rallentamento della crescita. E allora perché questo rally?

Ma è solo l’eccesso di liquidità nei portafogli degli investitori istituzionali che spiega perché la ripresa dell indice SP500 è stata così forte dal 9 di aprile ad oggi, tuttavia spiega anche perché questa ripresa dell’equity americano resta ancorata su basi fragili.

La domanda cruciale è se il mercato riuscirà a raggiungere nuovi massimi nel corso del 2025 e a proseguire la sua corsa al rialzo da dove aveva interrotto, nella settimana dal 3 aprile al 9 aprile con una crescita economica rallentata, e non di poco. Certo, è improbabile che i dazi si rivelino non tanto dannosi quanto temuto inizialmente - timore che aveva portato al forte calo di aprile. Ma è anche probabile che i dazi all’import degli USA si stabilizzino su livelli che non si vedevano dai tempi della legge Smoot-Hawley negli anni ’30.

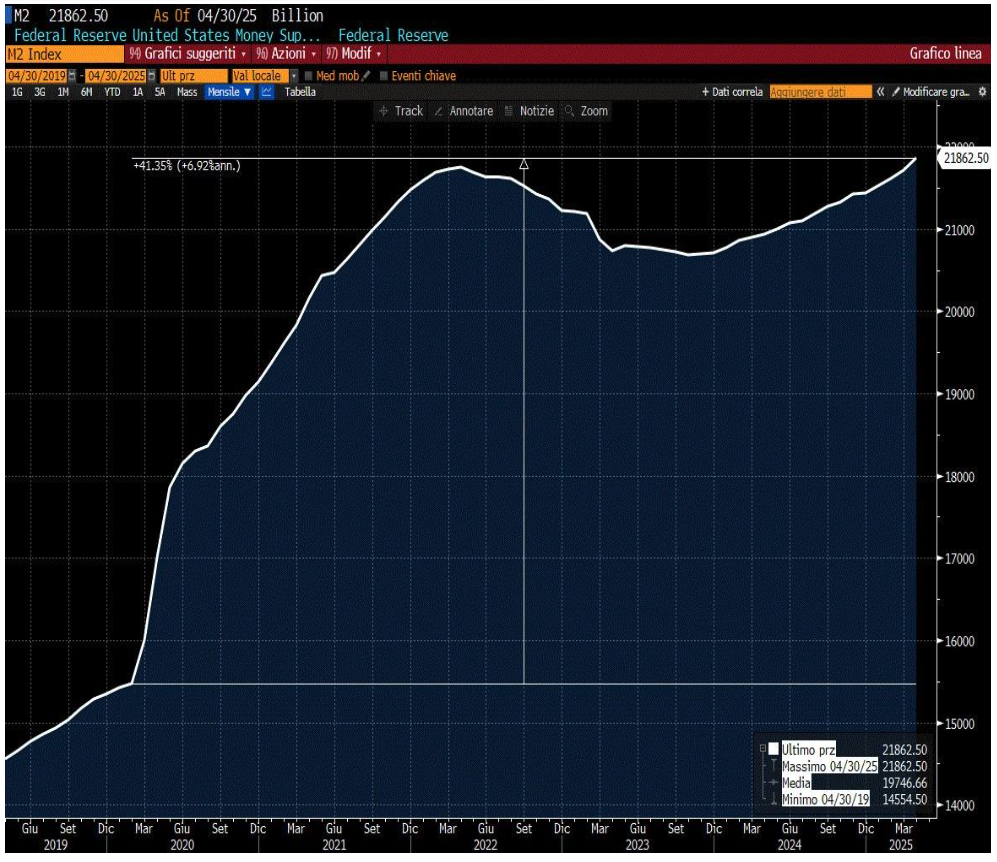

Allora, tutto questo rally acquista più senso se lo si osserva attraverso la lente dell’eccesso di liquidità - la differenza tra la crescita reale della massa monetaria M2 e quella dell’economia.

La massa monetaria M2, per definizione, è quella stima effettuata mensilmente dalla Federal Reserve degli attivi liquidi, che include contante disponibile, denaro depositato in conti correnti, in conti di risparmio e in altri strumenti di risparmio a breve termine come fondi del mercato monetario e certificati di deposito.

Come potete vedere dal grafico BLOOMBERG qui sotto, essa è in costante crescita dal marzo 2020 (a seguito degli interventi di urgenza della Fed nel sistema interbancario durante la crisi Covid19).

CRESCITA MASSA MONETARIA M2 DAL 2020 AL 2025 IN USA: +41% SINO AD ARRIVARE AGLI ATTUALI 21,9 TRILIONI DI DOLLARI

FONTE: BLOOMBERG

CRESCITA MASSA MONETARIA M2 DAL 2020 AL 2025 IN USA: +41% SINO AD ARRIVARE AGLI ATTUALI 21,9 TRILIONI DI DOLLARI

FONTE: BLOOMBERG

Si potrebbe parlare quindi di eccesso di liquidità nel mercato interbancari e più in generale nell’economia USA (offerta che eccede la domanda del sistema), che aiuta a spiegare il forte rimbalzo dei titoli azionari americani a partire dal 9 aprile 2025, e nonostante i dati sul PIL e sui consumi non certo esaltanti (il PIL degli USA è salito nel 1° trim. 2025 solo dello 0,3% annualizzato, contro una crescita del 4° trim.2024 che era stata del +2,4% annualizzato!) e nonostante i risultati trimestrali delle aziende americane non certo esuberanti.

L’eccesso di liquidità è misurato in trilioni di dollari. E sta nuovamente salendo. E storicamente la liquidità abbondante è sempre stata l’ambiente favorevole per le azioni statunitensi e anche per gli altri asset rischiosi.

Ma la liquidità del sistema economico americano, a parità di offerta di moneta della banca centrale (cioè ipotizzando zero ribassi dei tassi Fed da qui alla fine dell’anno), è destinata a contrarsi nel 2025.

Questo accadrà a causa delle politiche economiche e fiscali del governo USA, che continua a indebitarsi pesantemente. Il problema è che, per molti analisti al taglio delle tasse non seguirà un corrispondente taglio delle spese.

E quindi il deficit pubblico USA (attualmente di 2 trilioni di dollari) è destinato ad aumentare nel biennio 2025-2026.

Aggiungeteci anche un’altra spesa pubblica incomprimibile: l’enorme spesa per interessi annua, che ammontava a circa 1,1 trilione di dollari per il solo 1° quadrimestre 2025. E ovviamente il Deficit verrà finanziato con più debito (ora siamo a 36,5 trilioni di dollari).

E questo che cosa comporterà? Che le maggiori emissioni di Treasury sul mercato primario rispetto alle emissioni in scadenza faranno da “rastrellatori” della liquidità nel sistema economico. A meno che la Fed non si metta a comprare titoli pompando moneta nell’economia, e “sterilizzando” così il prosciugamento della liquidità riveniente dal maggior debito pubblico.

Rinascerebbe così il Quantitative Easing.

Ma il QE - per definizione - crea inflazione e siamo proprio sicuri che la Fed voglia più inflazione causata da un nuovo Quantitative Easing? Ho i miei dubbi.

Per ora i mercati, dopo gli attacchi israeliani a Teheran, possono ancora salire per un po’. È possibile, non possiamo escluderlo. Ma la scure del debito pubblico americano sempre più pesante potrebbe inficiare la crescita dell’economia, perché le emissioni di nuovo debito potrebbero rastrellare liquidità, e quindi rendere minore la liquidità disponibile per gli investimenti produttivi. Se le banche debbono comprare più Treasury di quelli che scadono nei loro portafogli, rimangono meno soldi disponibili per poterli prestare a famiglie e imprese, molto semplice. Il danno collaterale sarà un aumento dei tassi di interesse sui Treasury, soprattutto se gli investitori stranieri continueranno la loro disaffezione per i titoli di stato USA e per il dollaro.

Quindi abbiamo due scenari per il mercato azionario americano per il resto del 2025, perché tutto dipenderà dalla crescita della economia americana e dalla crescita del debito pubblico americano:

- l’economia americana continuerà a crescere nel 2025 a ritmi sostenuti come nel 2024 (e i profitti delle imprese continueranno a crescere) e così il maggior gettito fiscale per le casse dello stato frenerà l’aumento del deficit pubblico: i tassi di interesse rimarranno stabili sui livelli attuali e la borsa americana potrà salire ancora;

- l’economia americana crescerà a dei ritmi molto più bassi nel 2025, a causa della guerra sui dazi e a causa della diminuzione dei consumi e degli investimenti (la World Bank ha dimezzato la stima di crescita del PIL USA nel 2025 all’1,1% annualizzato contro il +2,5% della crescita del 2024 per es.). Questo implicherà che – con minori entrate fiscali - il deficit salirà ancora di più rispetto ai livelli attuali, con maggior offerta di Treasury sul mercato, rastrellando liquidità dal sistema, e facendo anche salire i tassi di interesse: se infatti l’offerta di titoli sul mercato primario supera l’importo in scadenza, e se gli investitori stranieri (diciamo così “spaventati” da Donald Trump) non rinnoveranno i titoli in scadenza nei loro portafogli, allora.

Il destino è evidentemente quello di un rialzo dei tassi di interesse. La correzione borsistica in questo caso potrebbe essere inevitabile, dettata da ragioni monetarie (maggiori tassi di interesse) e da ragioni economiche (minor crescita = minor profitti aziendali).

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |