Il piano “ReArm Europe” si fonda su cinque punti programmatici:

(i) l’attivazione della clausola di esclusione nazionale del Patto di Stabilità e Crescita;

(ii) un nuovo strumento per fornire 150 miliardi di euro di prestiti agli Stati membri per investimenti nella difesa;

(iii) uso volontario dei programmi di politica di coesione per aumentare la spesa per la difesa;

(iv) mobilitazione di capitali privati accelerando l’Unione per il Risparmio e gli Investimenti;

(v) mobilitazione della Banca Europea per gli Investimenti.

Il punto (iv) implicherà probabili sgravi fiscali per investitori privati che finanzieranno, tramite debito o capitale di rischio, la filiera del riarmo, in barba ai principi ESG che nel momento di massimo splendore diventano sempre più obsoleti a partire dall’elezione di Trump. Ma il punto éii) è il più interessante: nuovi prestiti, con nuovo strumento, per fornire agli stati di 150 mld per investire nella difesa. Quale migliore soluzione possibile se non in un “Variable Perpetual Eurobond”?

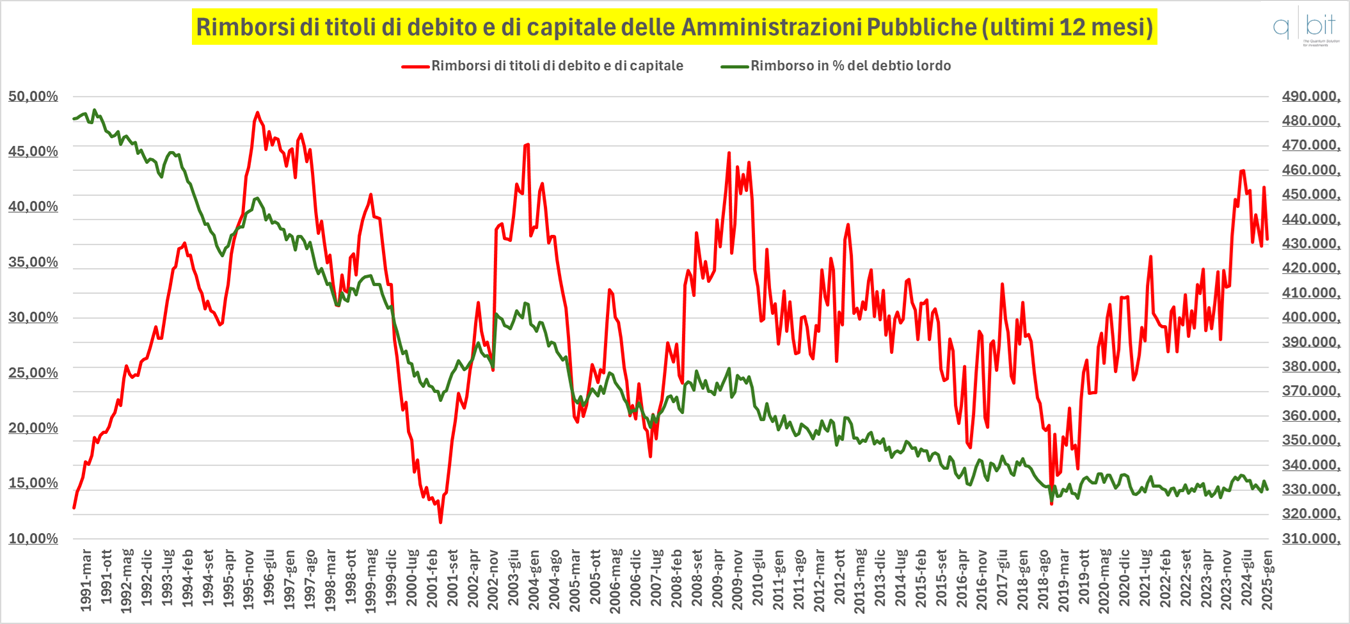

Rimborsi di titoli di debito e di capitale

.

Rimborsi di titoli di debito e di capitale

.

Si pagano solo gli interessi, variabili così chi dovesse vendere sul mercato avrebbe meno volatilità rispetto ad un tasso fisso, la quota capitale la può solo richiamare e rimborsare l’emittente (Europa) quando vuole. Un esempio con i numeri? Lo stato italiano ha chiuso il 2024 con una emissione (nuove emissioni – rimborsi) netta di 110 mld, con una spesa per interessi nel 2024 di circa 85 mld; nel caso emissioni perpetue non ci saranno più i rimborsi da effettuare (nel 2024 ben 453 mld di titoli giunti a scadenza che non sarebbero stati pagati perché perpetui! Anche se rappresentano oggi “solo” il 14,5% del debito lordo totale), quindi l’emissione netta tenderà a zero perché non devono essere più rimborsati i vecchi debiti non avendo più scadenza le future emissioni.

Ovviamente, non avendo un tetto al capitale da rimborsare, aumenterà la quota interessi da pagare nel tempo. E’ bene ricordarsi che:

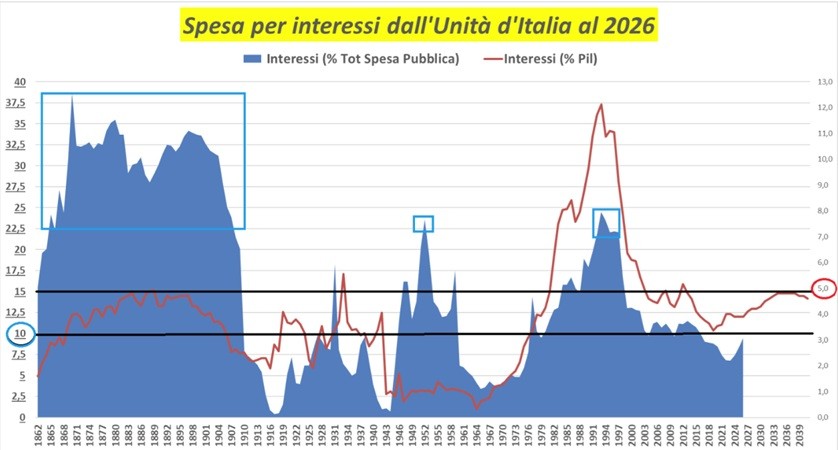

1) negli anni ’90 si pagavano fino al 12% di PIL di interessi.

2) La spesa per interessi era arrivata a quasi il 25% della spesa totale.

3) I rimborsi in conto capitale superarono il record di 480 mld di euro.

4) Negli anni ’90 il rimborso in conto capitale era nel range del 30%-48% del debito totale (sulla scia dei bot people degli anni ’80, ossia debito con tassi alti a breve scadenza).

5) La spesa per interessi toccò i 200 mld rispetto ai circa 85 mld del 2024.

Spesa per interessi

.

Spesa per interessi

.

Ovviamente negli anni ’90 della lira non c’era l’euro e il TPI per tenere a bada tassi di interesse e di cambio:

“A luglio 2022 il Consiglio direttivo ha introdotto un nuovo strumento di politica monetaria, il Transmission Protection Instrument (TPI), con l’intento di assicurare che l’orientamento di politica monetaria sia trasmesso in modo ordinato in tutti i paesi dell’area dell’euro. Il TPI rappresenta un ulteriore strumento a disposizione della BCE, attivabile per contrastare ingiustificate e disordinate dinamiche di mercato che possono mettere a repentaglio la trasmissione della politica monetaria in tutta l’area dell’euro. A tal fine, nel rispetto di criteri stabiliti, l’Eurosistema può effettuare acquisti sul mercato secondario di titoli emessi in giurisdizioni che presentano un deterioramento delle condizioni di finanziamento non giustificato dai fondamentali specifici del Paese. La portata degli acquisti, non soggetti a restrizioni ex-ante, dipende dalla gravità dei rischi per la trasmissione della politica monetaria. Salvaguardando il meccanismo di trasmissione, il TPI consente all’Eurosistema di adempiere efficacemente il mandato di preservare la stabilità dei prezzi.”

Il “perpetual bond” è stato sponsorizzato, nel periodo Covid, da Soros, Savona e altri politici, economisti, esperti di mercato, ma non se ne fece nulla perché l’urgenza non consentiva i tempi di negoziazione e cambiamento dei Trattati. Ora la Germania vorrebbe riconvertire l’industria automobilistica nel settore difesa (un reverse del periodo post bellico?), nascondendo il debito fuori dal Patto ma facendo PIL, acconsentendo ad una politica fiscale molto espansiva.

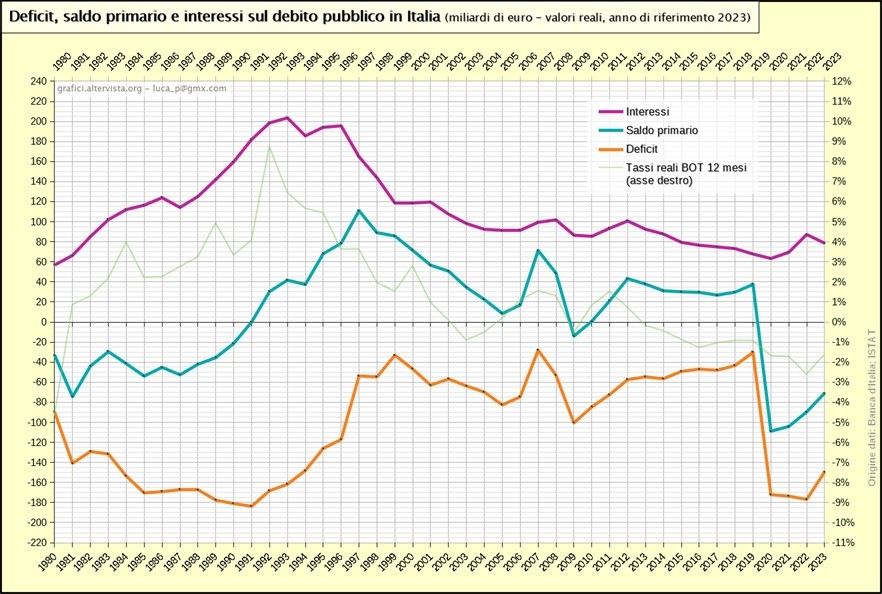

Deficit, saldo primario e interessi sul debito pubblico in Italia

.

Deficit, saldo primario e interessi sul debito pubblico in Italia

.

L’Italia vorrebbe finanziare ReArm con il debito comune, gli Eurobond, contrari sarebbero i paesi frugali del Nord Europa anche se potrebbero accettare i “matusalem” per il riarmo europeo. Trump, avendo problemi di rifinanziamento del debito pubblico e del cambio forte, potrebbe sposare l’idea di eliminare il problema rimborso anche in America, favorendo un mondo finanziario flat con il pagamento degli interessi, dimenticandosi della quota capitale.