Quanti anni servono per accumulare €1 milione investendo ogni mese piccole somme? Il Piano di accumulo del capitale (PAC) è una delle strategie più utilizzate dagli investitori per guadagnare soldi e costruire un patrimonio nel tempo, sfruttando la forza dell’interesse composto.

Ma quanto tempo è realmente necessario per trasformare il risparmio mensile in un capitale a sei zeri? La risposta dipende da diversi fattori: quanto si investe ogni mese, quale rendimento medio annuo si ottiene e se si dispone di un capitale iniziale.

Per offrire un quadro chiaro e realistico, analizziamo tre scenari concreti con investimenti mensili di €300, €500 e €1.000, considerando un rendimento medio annuo del 7%, in linea con i rendimenti storici del mercato azionario dal 1900 ad oggi, e valutando l’impatto di un capitale iniziale di €20.000.

Sebbene si tratti di una simulazione che non tiene conto delle tasse e dell’inflazione, questi numeri permettono di comprendere in modo realistico quanto tempo è necessario per accumulare ricchezza e diventare milionari con una strategia basata sul tempo e la costanza.

Quanti anni servono per guadagnare 1 milione con un PAC da €300 al mese

Per determinare quanto tempo è necessario investire periodicamente per guadagnare €1 milione con un PAC, è possibile utilizzare la formula del valore futuro di una rendita.

FV=P×((1+r)^n −1)/r

Dove:

FV è il valore futuro desiderato (€1.000.000).

P è l’importo dell’investimento periodico (€300)

r è il tasso di rendimento per periodo (annuale diviso per il numero di periodi all’anno).

n è il numero totale di periodi di investimento (espresso in mesi).

Ipotizzando che il PAC venga alimentato con un versamento mensile di €300 e che il rendimento annuale medio è di circa il 7%, ricaviamo la formula inversa per trovare n:

n = log [1+ (FV x r)/P ]/ log (1+r)

Inseriamo i valori:

n= 43 anni

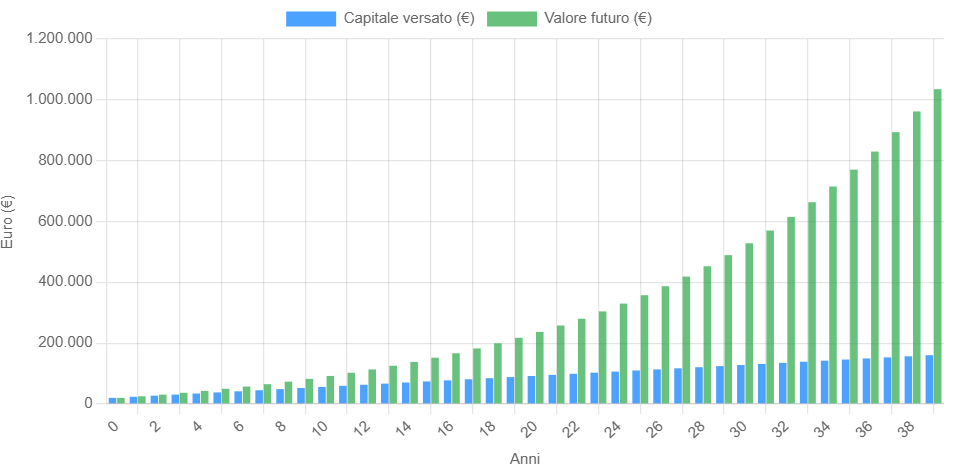

Dunque, se risparmi e investi €300 al mese puoi guadagnare €1 milione dopo 43 anni. Se avessi a disposizione un capitale iniziale di €20.000 euro, il tempo necessario per raggiungere l’obiettivo di 1 milione scenderebbe a 39 anni.

Simulazione rendimento PAC con versamento iniziale di €20.000 e Pac da €300

Fonte Money.it

Simulazione rendimento PAC con versamento iniziale di €20.000 e Pac da €300

Fonte Money.it

Quanti anni servono per guadagnare 1 milione con un PAC da €500 al mese

Per ridurre il tempo necessario per raggiungere €1 milione, è evidente che occorre incrementare l’importo risparmiato e versato mensilmente. Se, ad esempio, si aumenta la somma a €500 al mese, applicando le stesse formule utilizzate in precedenza, si ottiene:

n= 37 anni

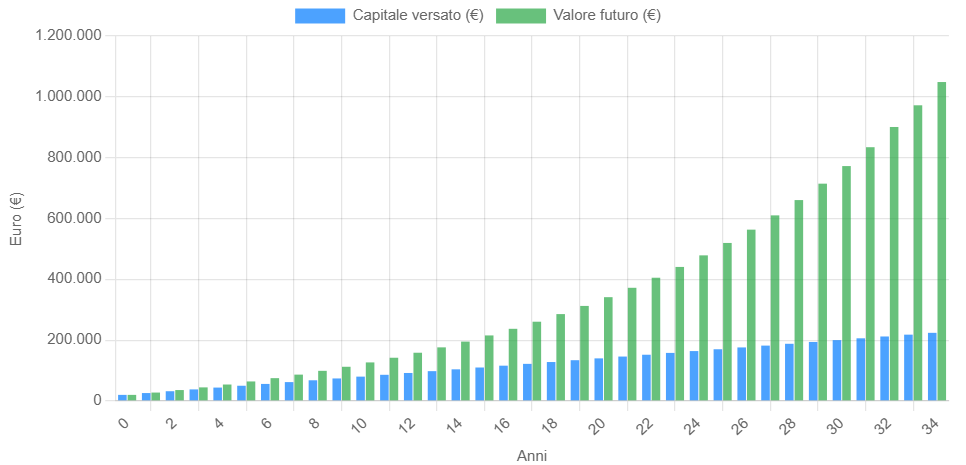

Anche in questo caso, con un versamento iniziale di €20.000, è possibile accelerare il raggiungimento del milione di euro, riducendo il tempo necessario a 34 anni.

Simulazione rendimento PAC con versamento iniziale di €20.000 Pac da €500

Fonte Money.it

Simulazione rendimento PAC con versamento iniziale di €20.000 Pac da €500

Fonte Money.it

Quanti anni servono per guadagnare 1 milione con un PAC da €1.000 al mese

Come abbiamo già visto, una maggiore capacità di risparmio consente di raggiungere l’obiettivo di €1 milione in un periodo di tempo più breve. Se aumentiamo l’importo risparmiato e versato mensilmente a €1.000, il tempo si riduce significativamente: in questo caso, ci vorrebbero circa 28 anni per accumulare la somma desiderata.

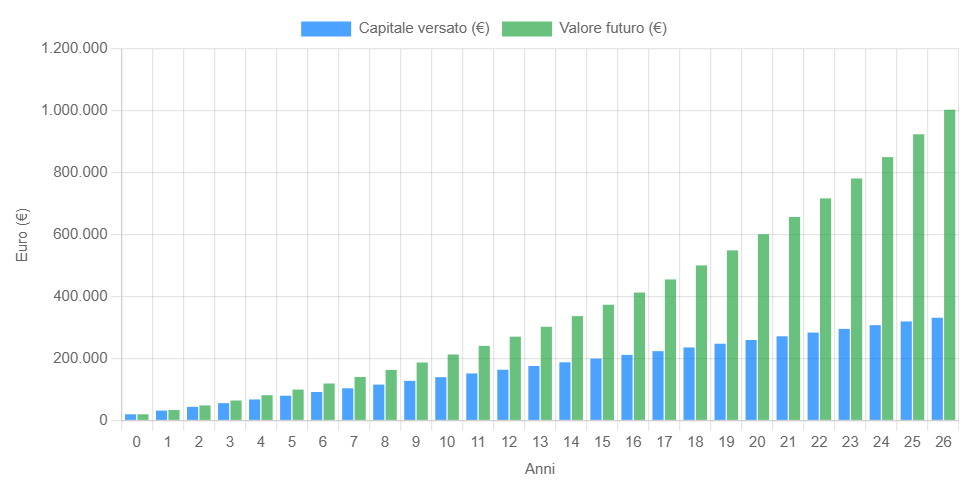

Se, inoltre, si parte con un versamento iniziale di €20.000, la situazione migliora ulteriormente. Con una quota mensile di €1.000, si riuscirebbe a raggiungere il milione di euro in soli 26 anni.

Simulazione rendimento PAC con versamento iniziale di €20.000 Pac da €1.000

Fonte Money.it

Simulazione rendimento PAC con versamento iniziale di €20.000 Pac da €1.000

Fonte Money.it

Questi esempi dimostrano l’importanza di una pianificazione strategica dei propri risparmi: una gestione oculata non solo accelera la crescita del capitale, ma permette di sfruttare al meglio gli strumenti a disposizione, come l’interesse composto.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |