Come si pagano le tasse sulle criptovalute? Guida completa alla tassazione delle plusvalenze e agli obblighi fiscali con il quadro RW.

Come vanno trattate le plusvalenze con criptovalute? Le criptovalute hanno scatenato una vera rivoluzione nel mondo finanziario, ma cosa succede quando si parla di tasse? Come fare la dichiarazione in modo corretto e senza sorprese? Fino a poco tempo fa, l’assenza di una regolamentazione precisa ha influito sul quadro fiscale sia in Italia che nell’Unione Europea.

Tuttavia, la legge di Bilancio 2023 ha introdotto nuove normative che disciplinano la tassazione delle criptovalute nel nostro Paese. Se desideri avere una panoramica completa e chiara su come inserire correttamente le criptovalute nel 730/2023 e nel modello redditi PF (Persone Fisiche), e rispettare gli obblighi di monitoraggio fiscale attraverso il quadro RW, sei nel posto giusto.

In questa guida, scoprirai se devi pagare le tasse sulle plusvalenze delle criptovalute e otterrai le informazioni necessarie per effettuare la dichiarazione in modo chiaro, semplice ed evitando errori costosi.

Le tasse sulle plusvalenze delle criptovalute

La nuova definizione di cripto attività come «rappresentazioni virtuali di valore» ha implicazioni fiscali significative, poiché richiede una chiara definizione delle regole e dei criteri di tassazione, nonché una maggiore consapevolezza da parte dei contribuenti sugli obblighi fiscali e dichiarativi.

Le plusvalenze derivanti dalle criptovalute possono essere soggette a tassazione in determinate circostanze. Quando si scambiano criptovalute per acquistare beni, servizi o altre valute, si può incorrere nell’obbligo di pagare le relative imposte. Lo stesso vale per il processo di prelievo delle criptovalute.

È importante comprendere che il possesso e la proprietà delle criptovalute, da soli, non comportano automaticamente l’applicazione di tasse, ma fanno comunque scaturire l’obbligo dichiarativo ai fini del monitoraggio fiscale. Solo le plusvalenze derivanti da operazioni fiscalmente rilevanti e superiori a 2.000 euro devono essere adeguatamente dichiarate e sono soggette all’aliquota sostitutiva del 26%.

In altre parole, il contribuente che possiede criptovalute deve adempiere a due importanti obblighi:

- Tassazione delle plusvalenze: quando avviene lo scambio di criptovalute per beni, servizi o altre valute (tradizionali o virtuali), nonché durante il processo di cash-out in valuta fiat. Nei prossimi paragrafi valuteremo attentamente le implicazioni fiscali di queste operazioni.

- Monitoraggio fiscale: riguarda la detenzione e la proprietà delle criptovalute, che non comporta direttamente tassazione. Tuttavia, è necessario tenere traccia accurata delle transazioni e della situazione patrimoniale delle criptovalute per adempiere agli obblighi informativi e di monitoraggio.

Calcolo delle plusvalenze

Per calcolare correttamente le plusvalenze con criptovalute, è necessario seguire alcuni passaggi principali:

Determinare il valore di acquisto: è fondamentale conoscere il costo di acquisto delle criptovalute. Questo include il prezzo pagato per l’acquisto, eventuali commissioni o spese di transazione sostenute. La Legge di Bilancio 2023 ha introdotto un’importante novità per le cripto attività. È ora possibile rideterminare il valore delle cripto attività possedute al 1° gennaio 2023, sostituendo il costo di acquisto con il valore a quella data, previa applicazione di un’imposta sostitutiva del 14%. Questa possibilità consente di rivalutare il valore di acquisto e versare l’imposta entro il 30 settembre 2023 (*termine prorogato dal Mef dal precedente 30 giugno 2023), in un’unica soluzione o in 3 rate annuali con interessi del 3% annuo sulle rate successive. Tuttavia, il valore «affrancato» non può essere utilizzato per compensare eventuali minusvalenze.

Stabilire il valore al momento della cessione: quando si vende o si scambia una criptovaluta, è necessario registrare il suo valore al momento della cessione. Questo valore può essere determinato utilizzando i prezzi di mercato o le quotazioni disponibili al momento della transazione.

Calcolare la plusvalenza: per calcolare la plusvalenza, è necessario fare la differenza tra il valore di cessione e il costo di acquisizione della criptovaluta. Se il valore di cessione è superiore al costo di acquisizione, si ottiene una plusvalenza.

Applicare le regole LIFO: nel caso in cui si disponga di più criptovalute acquisite in momenti diversi, si applica il principio LIFO (Last In, First Out) come previsto dall’articolo 67 comma1-bis del TUIR. Ciò significa che si considera che le criptovalute acquisite più di recente siano le prime a essere cedute o scambiate.

Dichiarazione nel quadro RW: le plusvalenze delle criptovalute devono essere dichiarate nel quadro RW della dichiarazione dei redditi. Qui è necessario indicare il valore totale finale delle criptovalute possedute nel periodo di imposta e calcolare l’imposta di bollo nella misura del 2 per mille da versare secondo le modalità e i termini delle imposte sui redditi.

È importante tenere traccia accuratamente di tutte le transazioni e conservare la documentazione relativa per garantire una corretta dichiarazione delle plusvalenze delle criptovalute.

Come fare la dichiarazione

Dichiarazione delle criptovalute nel 730/2023, guida pratica

Facciamo un esempio pratico per illustrare come compilare il quadro RT per la dichiarazione delle criptovalute:

Supponiamo che al 1° gennaio 2022 tu possedessi 1 Bitcoin acquistato nel 2018 a un valore di 3.000 euro. Nel 2020 hai acquistato 2 Bitcoin a 5.000 euro ciascuno. Il 28 marzo 2022 hai venduto 1 Bitcoin a 43.000 euro.

La plusvalenza realizzata in questa operazione è di 38.000 euro (43.000 - 5.000). Questo importo dovrà essere indicato nel quadro RT della dichiarazione dei redditi. L’aliquota applicata sulla plusvalenza è del 26%, quindi l’imposta da versare sarà di 9.880 euro.

Tuttavia, per le criptovalute detenute prima della legge 197/22 è possibile rivalutare o «affrancare» il valore, versando un’imposta pari al 14% del valore delle criptovalute al 31 dicembre 2022. Pagando questa imposta, il costo storico utilizzato per calcolare le future plusvalenze sarà basato sul valore rilevato al 31 dicembre 2022. Questa procedura di rivalutazione o affrancamento delle criptovalute offre una modalità per adeguare la valutazione delle criptovalute e influenzerà i calcoli delle plusvalenze nel futuro.

Questo significa che affrancando gli altri Bitcoin acquistati a 3.000 euro e a 5.000 euro al valore di 15.430 euro ciascuno, quando li andrai a vendere calcolerai le plusvalenze basandoti su questo valore di costo, beneficiando di un risparmio fiscale.

Supponendo di vendere gli altri 2 Bitcoin nel 2023. Considerando il valore affrancato si otterrebbe questo beneficio fiscale:

| Valore acquisto BTC | Valore vendita BTC | Plusvalenza | Valore BTC affrancato | Plusvalenza con valore affrancato |

| 5.000 euro | 30.000 euro | 25.000 euro | 15.430 euro | 14.570 euro |

| 3.000 euro | 30.000 euro | 27.000 euro | 15.430 euro | 14.570 euro |

| 52.000 euro | 29.140 euro |

Considerando il valore originario di acquisto, la plusvalenza complessiva sarebbe pari a 52.000 euro e porterebbe al pagamento di imposte pari a 13.520 euro (52.000 euro x 26%).

Nel caso di affrancamento del valore di acquisto, la plusvalenza complessiva sarebbe pari a 7.576,40 euro. Anche considerando il costo per l’affrancamento (2.160,20 euro per ciascun Bitcoin), si otterrebbe un peso fiscale di 11.896,80 euro, inferiore a quello calcolato precedentemente.

Nel caso in cui si verifichi una minusvalenza, sarà possibile riportarla negli esercizi successivi per compensarla con le plusvalenze future, fino al quarto periodo di imposta. Tuttavia se si prende come riferimento il valore di costo «affrancato» non è possibile utilizzarlo per l’emersione di minusvalenze riportabili negli esercizi futuri.

Quadro RT

compilazione per plusvalenza

Quadro RT

compilazione per plusvalenza

Dichiarazione delle criptovalute nel Modello Redditi PF

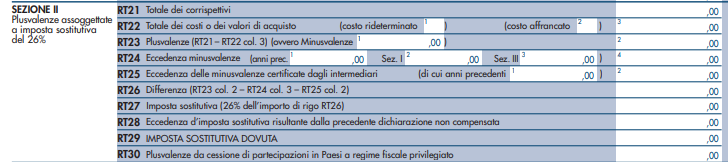

Per compilare correttamente il quadro RT, seguendo l’esempio sopra riportato, è necessario inserire i seguenti dati:

| Rigo Quadro RT | Compilazione |

|---|---|

| RT21 - Totale corrispettivi | inserisci l’importo totale dei corrispettivi di vendita registrati, che nel nostro caso è di 43.000 euro |

| RT22 - Totale dei costi o dei valori di acquisto | inserisci l’importo totale dei costi o dei valori di acquisto registrati, che nel nostro caso è di 5.000 euro |

| RT23 - Plusvalenza | indica l’importo della plusvalenza realizzata, che nel nostro caso è di 38.000 euro |

| RT29 - Imposta sostitutiva | calcola l’imposta da versare, che corrisponde al 26% della plusvalenza, ovvero 9.880 euro |

Seguendo correttamente questi passaggi, potrai compilare il quadro RT nella tua dichiarazione dei redditi per le criptovalute.

Istruzioni per la compilazione del quadro RW per le criptovalute

Il possesso di criptovalute, anche in modeste quantità, comporta l’obbligo di monitoraggio fiscale. Pertanto anche se la giacenza media non supera i 15.000 euro, è necessario compilare il quadro RW, seguendo le istruzioni fornite dall’Agenzia delle Entrate:

| Colonna quadro RW | Compilazione per le criptovalute |

| colonna 1 | indicare 1 per segnalare la proprietà |

| colonna 2 | lasciare vuota |

| colonna 3 | inserire il codice 14 (altre attività estere di natura finanziaria e valute virtuali) |

| colonna 4 | relativa allo stato estero: vuota |

| colonna 5 | indicare 100 se si possiede la quota del 100% di criptovalute |

| colonna 6 | si indica il codice relativo al criterio applicato per la determinazione del valore (valore di mercato, valore nominale, valore di rimborso, costo di acquisto, valore catastale, valore presente nella dichiarazione di successione o altro) |

| colonna 7 | inserire il valore all’inizio del periodo di imposta (o al primo giorno di detenzione dell’attività) |

| colonna 8 | inserire il valore al termine del periodo di imposta (o al termine di detenzione dell’attività) |

| colonna 9 | lasciare vuota |

| colonna 10 | indicare il numero di giorni di detenzione delle cripto attività |

| colonna 11 | indicare il valore dell’imposta di bollo dovuta |

| colonna 12 | lasciare vuota |

| colonna 13 | lasciare vuota |

| colonna 14 | lasciare vuota |

| colonna 15 | riportare il valore dell’IVAFE |

| colonna 16 | lasciare vuota |

| colonna 17 | lasciare vuota |

| colonna 18 | codice 5 se l’attività estera non ha prodotto redditi nell’anno. Oppure, codice 4 nel caso in cui sia rilevata una plusvalenza da inserire nel quadro RT |

| colonna 19 | lasciare vuota |

| colonna 20 | lasciare vuota dato che dal 2023 è dovuta l’imposta di bollo anche sulle cripto attività |

| colonna 21 | lasciare vuota |

| colonne 22-24 | inserire il codice fiscale degli altri soggetti che sono tenuti a compilare il quadro RW nel caso di attività estera cointestata o di soggetti delegati a operare |

Gestione delle minusvalenze

Quando si verifica una minusvalenza, è fondamentale dichiararla correttamente per poterla recuperare riducendo il reddito imponibile negli esercizi futuri. Per fare ciò, sarà necessario compilare alcune sezioni specifiche nel quadro RT della dichiarazione dei redditi.

In primo luogo, occorre compilare il rigo RT24, denominato «Eccedenza di minusvalenze». Qui dovrai indicare l’importo delle minusvalenze che non sono state compensate nell’anno di imposta corrente.

Inoltre, sarà necessario compilare la sezione V del quadro RT, dedicata alle minusvalenze riportabili. In questa sezione, dovrai indicare le minusvalenze che possono essere riportate nei quattro anni successivi per compensarle con eventuali plusvalenze future.

Compilando accuratamente queste sezioni, potrai assicurarti di riportare correttamente le minusvalenze e di sfruttarle per diminuire il reddito imponibile nei prossimi anni.

Quadro RT -sezione V

compilazione per minusvalenza

Quadro RT -sezione V

compilazione per minusvalenza