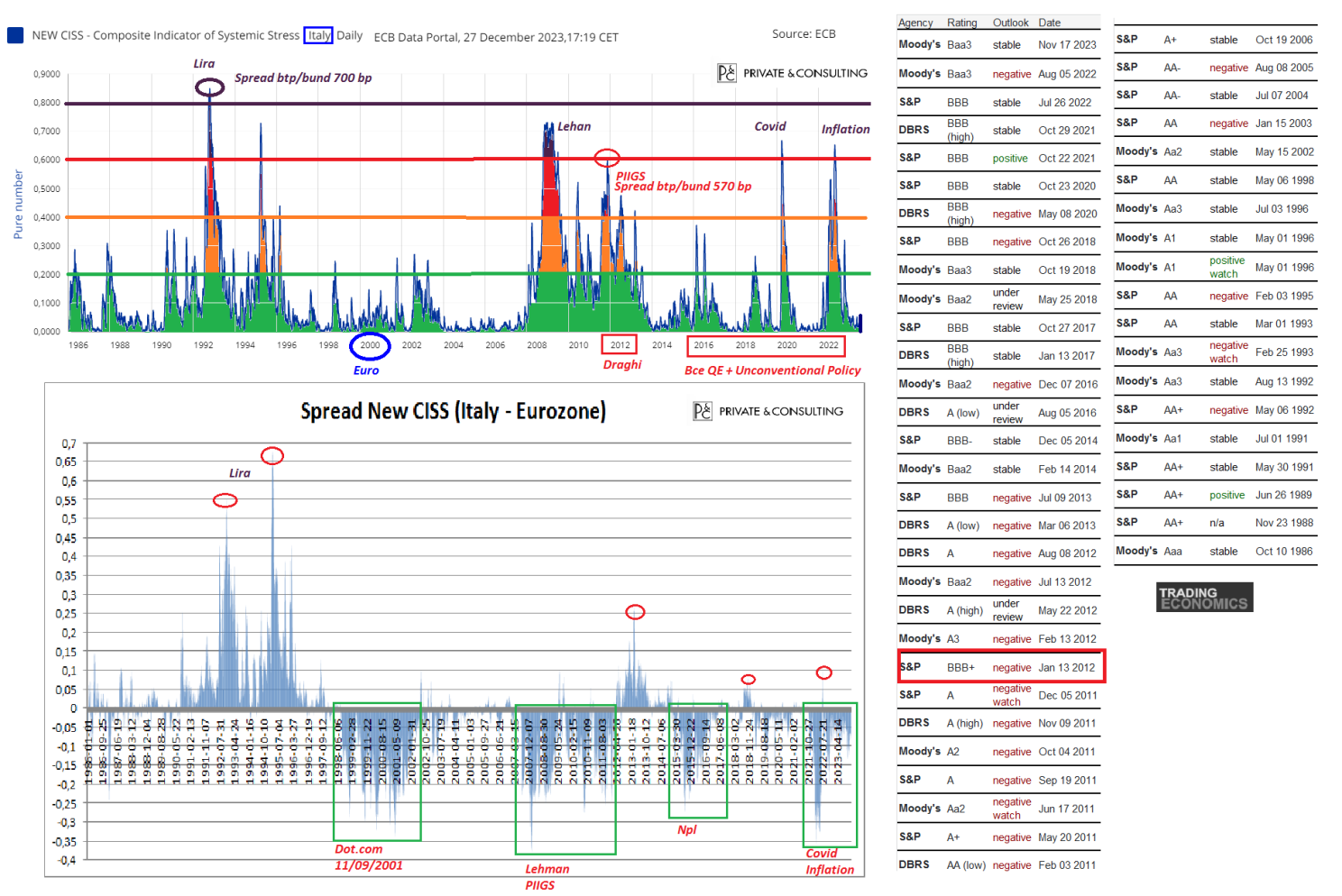

Il “New CISS”(Composite Indicator of Systemic Stress in the Financial System) è il nuovo indicatore di stress finanziario, calcolato dalla Bce, di un paese o area geografica (Eurozona). Nel passato il valore massimo assoluto per l’Italia è stato raggiunto nel 1992 con l’attacco speculativo alla lira e la famosa patrimoniale notturna di Amato e all’epoca lo spread Btp-Bund toccò i 700 bp. Altri livelli top si sono raggiunti nel 2008 con la crisi subprime, nel 2011 con la crisi dei PIIGS (spread a 570 bp), nel 2020 con il Covid e nel 2022 con la guerra e l’inflazione. Se si prende lo spread del New CISS “Italia-Eurozona” ritorna un altro grafico molto interessante: i top si raggiunsero sempre durante la crisi del 1992 mentre, in tutte le altre crisi/recessioni, l’Italia ha avuto una migliore tenuta (resilienza) a livello di stress finanziario di sistema rispetto alla media europea.

Spread New CISS vs Rating

Fonte: Private & Consulting SFC

Spread New CISS vs Rating

Fonte: Private & Consulting SFC

L’ultimo valore rilevante è stato nel 2013, all’indomani della crisi dei PIIGS e dell’intervento estivo di Mario Draghi quale Presidente della Bce, a sua vola successivo al primo declassamento del rating sul debito italiano sceso a BBB+ il 13 gennaio 2012 da parte di S&P (la cura Monti non risolse quanto l‘intervento di Mario Draghi). Nel periodo di massimo stress finanziario, quando l’Italia aveva la lira e il controllo valutario e dei tassi, il rating sul debito sovrano era comunque con la “A”.

Spread New CISS

Fonte: ECB

Spread New CISS

Fonte: ECB

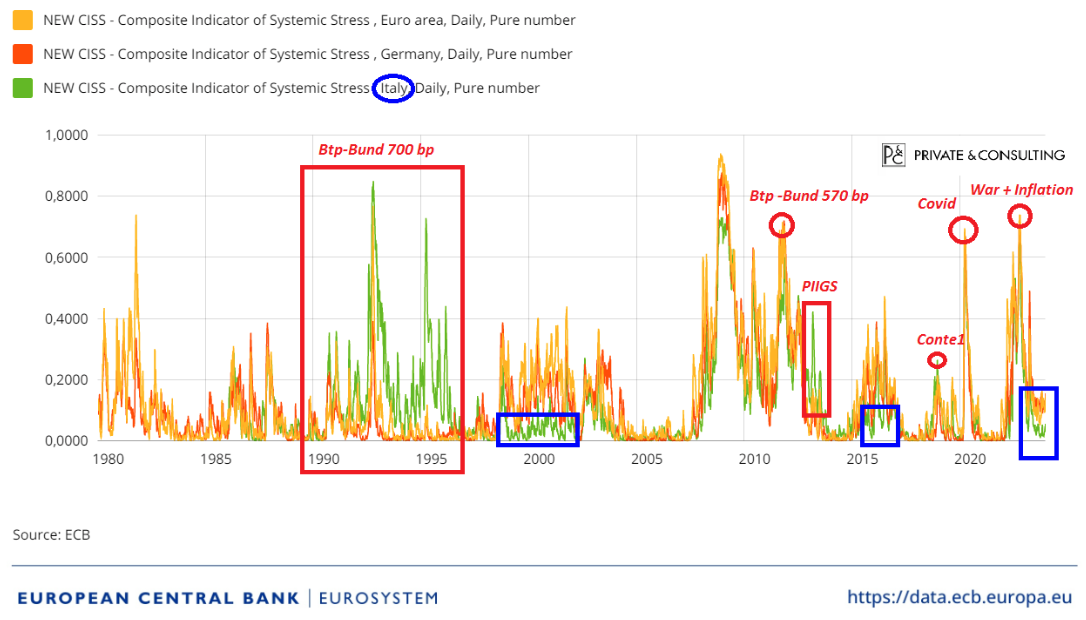

Gli andamenti di Italia, Eurozona e Germania del NewCISS, messi sul medesimo grafico, evidenziano la debolezza italiana degli anni ’90 e nel 2013 e alcune fasi invece di maggiore solidità (anni 2000, 2016, 2023), anche se lo spartiacque del 2012, con l’inizio del declino del rating sul debito sovrano, non ha trovato mai un rimbalzo dei giudizi delle varie agenzie.

Spread New CISS

Fonte: Private & Consulting SFC

Spread New CISS

Fonte: Private & Consulting SFC

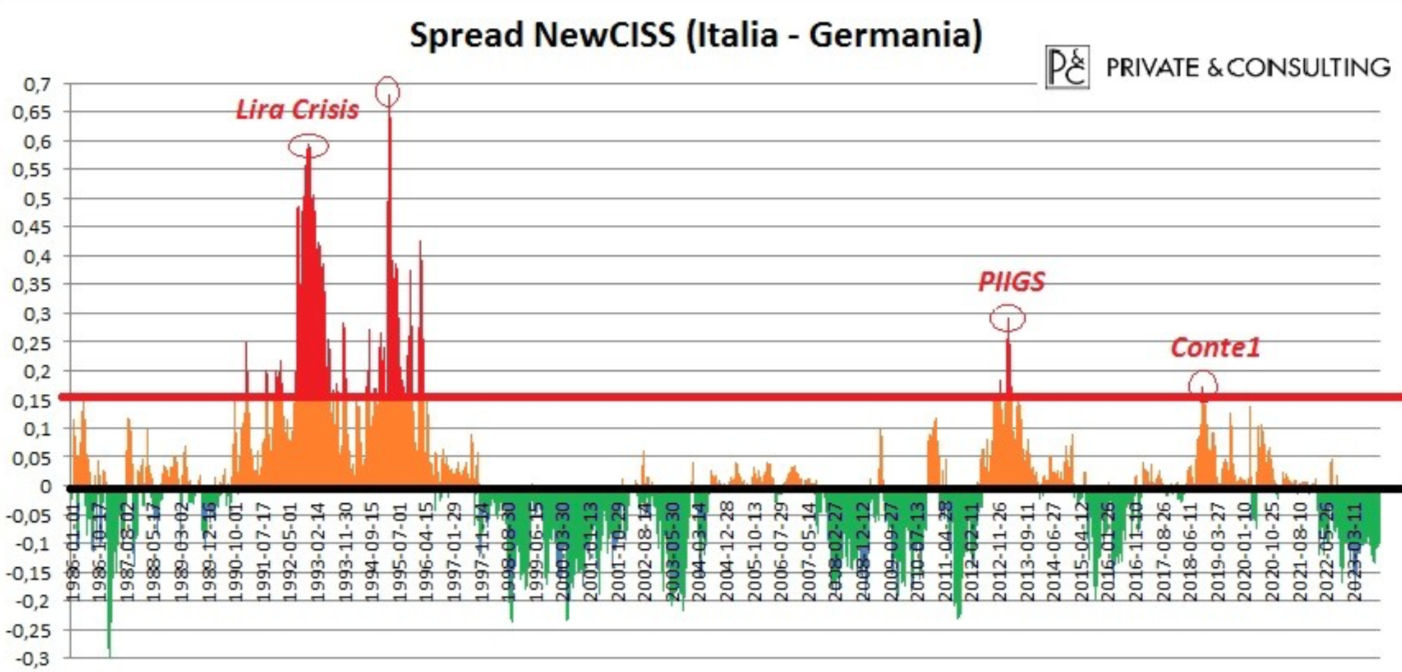

Se si prendesse in considerazione lo spread “New CISS” tra Italia e Germania, la situazione sarebbe simile, con uno spread addirittura negativo. Ovviamente ci sono stati passaggi storici importanti quali il crollo del muro di Berlino e l’ingresso nell’euro. Nel caso del rating italiano il 13 gennaio 2012 SP500 portò il rating sul debito italiano a BBB+, abbandonando le “A”. Il valore massimo assoluto è stato di 0,68 nel 1995 che potremmo paragonare a 650 bp di spread Btp/Bund. Valori in zona od oltre lo 0,15 si sono registrati nel post crisi dei debiti sovrani europei e con il Conte 1, mentre con il covid i valori sono stati più bassi e durante la crisi del 2022 lo spread è addirittura diventato negativo. Stiamo migliorando la situazione di solvibilità rispetto alla Germania, ma il Governo non dorma sonni tranquilli: senza crescita non si va da nessuna parte e si rischia di non rispettare il Patto di Stabilità.