Il futuro del Trattamento di Fine Rapporto (TFR) è al centro di un acceso dibattito politico. Il governo sta valutando una riforma radicale del sistema, rendendo obbligatorio per i nuovi assunti destinare una quota del TFR (si parla del 25%) a un fondo pensione. Inoltre, si prospetta l’introduzione del ’silenzio assenso’ per i lavoratori già impiegati, che vedrebbero così il loro TFR confluire automaticamente nei fondi, salvo esplicita decisione contraria. Questa misura, ancora in fase di studio, si inserisce in un quadro più ampio di riforme previdenziali, volte a fronteggiare l’impennata dell’età media e la crescente pressione sul sistema pensionistico pubblico.

La logica alla base di questa proposta di legge è solida, e il trasferimento del TFR in un fondo pensione comporta numerosi vantaggi, tra cui una tassazione agevolata, la possibilità di richiedere anticipazioni o riscatti futuri, per non parlare dell’opzione della RITA. Il problema che qui vogliamo evidenziare è un altro: senza una scelta attiva e informata sul tipo di investimento, il TFR sarà destinato a comparti meno redditizi, penalizzando così il lavoratore nel lungo termine. Questi dati sono stati evidenziati anche nell’ultima relazione della Covip. Vediamo meglio di cosa si tratta.

Obbligo di TFR nel fondo pensione: qual è il rischio?

Ogni fondo pensione offre una vasta gamma di linee d’investimento, ciascuna con un profilo di rischio e rendimento differente. Gli aderenti possono così personalizzare il proprio piano previdenziale in base al proprio orizzonte temporale, alla propensione al rischio e agli obiettivi finanziari. Si va dalle linee d’investimento più dinamiche, caratterizzate da un’elevata esposizione al mercato azionario e quindi potenzialmente più remunerative nel lungo periodo, a quelle più conservative, che privilegiano titoli di stato e obbligazioni, garantendo una maggiore stabilità del capitale.

Come già detto in apertura, se il lavoratore non effettua attivamente una scelta sul comparto di investimento, cosa che probabilmente accadrà nella maggior parte dei casi, il TFR potrebbe essere destinato alle linee di investimento più prudenti. Sebbene ciò riduca il rischio di perdite, produce rendimenti molto modesti, che negli ultimi anni sono risultati spesso inferiori alla rivalutazione del TFR mantenuto in azienda, il quale beneficia di un meccanismo di rivalutazione legato all’inflazione e a un tasso fisso.

TFR nel fondo pensione: l’errore da evitare

Negli ultimi anni, un dato ha sorpreso molti: il TFR accantonato in azienda ha registrato una rivalutazione superiore rispetto a quella ottenuta dai comparti più conservativi dei fondi pensione. E tenete presente che queste sono le opzioni generalmente previste in caso di adesione tacita, quindi quando si applica il meccanismo del silenzio-assenso.

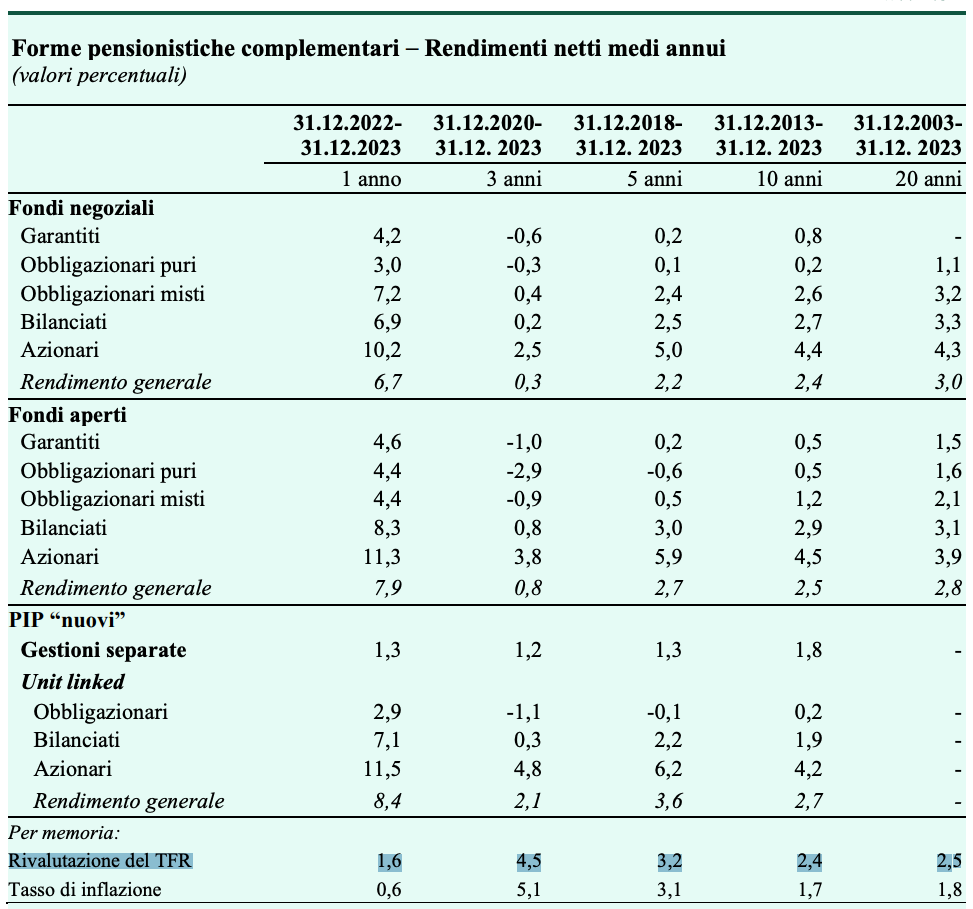

Come evidenziato nell’ultima relazione della COVIP, i fondi pensione negli ultimi dieci anni hanno rivelato una realtà più articolata. Le linee d’investimento più dinamiche, caratterizzate da un portafoglio ricco di azioni, hanno ottenuto rendimenti medi annui compresi tra il 4,2% e il 4,5%. Al contrario, le linee più conservative hanno registrato risultati vicini allo zero, non riuscendo nemmeno a competere con la rivalutazione del TFR lasciato in azienda, che si è stabilizzata intorno al 2,5%.

Covip - Relazione per l’anno 2023

I rendimenti

Covip - Relazione per l’anno 2023

I rendimenti

Ecco perché la scelta di destinare il TFR a un fondo pensione potrebbe trasformarsi in un boomerang per i lavoratori. Sebbene le intenzioni del governo siano valide, il rischio di compiere errori nella selezione del comparto di investimento potrebbe finire per penalizzare proprio coloro che si intende tutelare.

Al di là dei vantaggi fiscali, è fondamentale valutare con attenzione il tipo di fondo pensione e il comparto più adatto alle proprie esigenze prima di trasferire il TFR. La scelta del fondo pensione non è definitiva, ma richiede una revisione costante nel tempo. È essenziale che la strategia d’investimento sia adattata all’età e agli obiettivi finanziari del lavoratore. In generale, i più giovani possono beneficiare di linee più aggressive per massimizzare il potenziale di crescita nel lungo periodo. Al contrario, avvicinandosi all’età pensionabile, è consigliabile ridurre gradualmente l’esposizione al rischio.