Mutui, conviene il tasso fisso oppure il variabile? Con i rialzi dei tassi BCE, ecco cosa sapere e le stime di Bankitalia per il 2024.

Mutuo oggi, conviene tasso fisso o variabile? Questa la domanda fondamentale da porsi quando si decide di richiedere un mutuo oggi, con i tassi di interesse fermi al 4,5% in seguito alla decisione della Bce di mantenere invariato il costo del denaro, seguendo le orme di Fed e BoE.

La pausa nel ciclo di rialzi cominciato a luglio 2022 non si traduce però in una buona notizia per chi ha scelto mutui a tasso variabile, che vedrà comunque un aumento dei costi. Secondo il Codacons, l’aumento delle rate mensili degli ultimi due anni, ha comportato una spesa aggiuntiva di oltre 4.000 euro annui.

La previsione di possibili tagli dei tassi nel 2024 potrebbe però cambiare le carte in tavola e ci obbliga sin da ora a fare delle valutazioni più approfondite per stabilire quale mutuo conviene di più, sebbene bisogna tenere conto anche di altre variabili non legate esclusivamente alla tipologia degli interessi.

I cambiamenti della politica monetaria sono ancora in atto e ci mettono di fronte a una questione importante: scegliere con attenzione il tasso che la banca applicherà alle nostre rate.

In questa guida vediamo tutte le informazioni necessarie per scegliere l’alternativa più adatta a noi, analizzando le diverse possibilità.

Mutuo oggi: tasso fisso o variabile?

La rata del mutuo rappresenta una voce significativa nel bilancio familiare. Quando si decide di comprare un immobile attraverso un mutuo, è essenziale valutare attentamente quale tasso scegliere, tra fisso o variabile.

I primi valori da considerare sono il tasso annuo nominale (TAN) e il tasso annuo effettivo globale (TAEG) del mutuo. Il TAN è vincolato all’Euribor per i tassi variabili e all’IRS per quelli fissi, a cui si aggiunge lo spread. Al TAN vanno poi aggiunte tutte le altre spese correlate al finanziamento, come istruttoria e perizia, ottenendo il TAEG (tasso annuo effettivo globale), un indice che ci permette di confrontare le diverse proposte di mutuo offerte dalle banche. Il mutuo ideale è quello con il TAEG più basso.

Meglio un mutuo variabile indicizzato all’indice Euribor o un mutuo a rata fissa per tutta la durata del prestito?

In passato il tasso variabile è stato più vantaggioso rispetto al tasso fisso, pur presentando un rischio di aumenti repentini delle rate. Con l’aumento dei tassi di interesse da luglio 2022, le circostanze sono cambiate e attualmente l’Euribor è superiore al tasso fisso. Di conseguenza, la scelta consigliata oggi è un mutuo a tasso fisso, che garantisce un risparmio superiore all’1%.

Facciamo un esempio per chiarire. Nel 2021, gli indici Euribor, parametro di riferimento dei mutui a tasso variabile, oscillavano tra il -0,56% e il -0,546%, mentre le scadenze Eurirs a 20, 25 e 30 anni utilizzate per i mutui a tasso fisso giravano tra lo 0,385% e lo 0,373%. Una forbice così netta tra i due tipi di tasso significava che per un mutuo di 150.000 euro in 20 anni, in termini di importo di rata, la differenza mensile era di circa 70 euro. In questa situazione sul lungo periodo, un mutuo a tasso fisso costava in media diverse decine di migliaia di euro in più rispetto a un mutuo a tasso variabile.

Oggi la situazione è molto diversa: secondo le ultime rilevazioni l’Irs a vent’anni (benchmark per i mutui a tasso fisso) è passato al 2,70%, mentre la scadenza trentennale è salita al 2,50% circa. La maggiore differenza riguarda però l’Euribor, riferimento per i mutui a tasso variabile, passato dal -0,50% circa del 2021 al 3,93% per il tasso a tre mesi e al 3,72% per quello a 12 mesi. Il tasso variabile risulta quindi nettamente superiore a quello fisso.

Fisso o variabile: come scegliere il tasso del mutuo?

Per rispondere alla domanda come scegliere il tasso del mutuo?, occorre valutare diversi fattori, come per esempio:

- la capacità di reddito del richiedente, se questo può essere incrementato nel corso degli anni, come un dirigente in carriera, o se rimarrà stabile come può avvenire nel caso di un pensionato. La banca spesso stabilisce quale tasso utilizzare per il mutuo per rendere adeguato il rapporto rata/reddito;

- la durata del mutuo;

- l’importo richiesto in rapporto al valore dell’immobile da acquistare (loan to value) che potrebbe essere considerato troppo alto in base alle proprie possibilità, o corrispondere a un impegno sostenibile in relazione alle entrate mensili;

- la propensione al rischio: sebbene il tasso variabile possa risultare più conveniente in partenza, alla lunga potrebbe salire in modo rilevante.

Chi sceglie un mutuo a tasso variabile dovrebbe rimanere sempre aggiornato sull’andamento degli indici di riferimento e premurarsi di monitorare i grafici dell’Euribor per individuare il momento giusto per rinegoziare le vecchie condizioni o chiedere una surroga del mutuo.

Chi invece non vuole avere preoccupazioni e allo stesso tempo teme un rialzo dei tassi di interesse può optare per una rata costante nel tempo, anche accettando il rischio che questo tipo di tasso possa costare di più.

Per concludere, tasso fisso o tasso variabile? È difficile dire se sia meglio un mutuo ipotecario a fisso o variabile, proprio per le differenti condizioni di partenza. È possibile però conoscere le differenze tra i due tipi di tassi per capire quale potrebbe essere il nostro personale orientamento.

Mutuo a tasso fisso, a chi conviene?

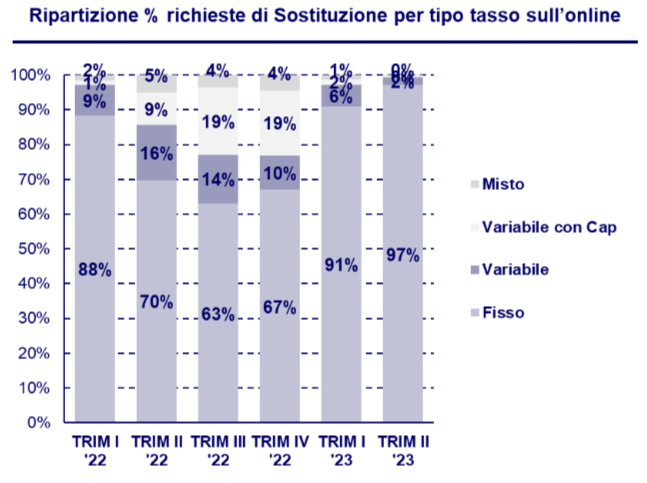

La scelta di questa tipologia di mutuo è la più consigliata per coloro che non desiderano avere preoccupazioni per la variazione dei tassi di interesse, che possono diminuire o aumentare. Negli ultimi anni è diventata l’opzione preferita dagli italiani, e anche nel 2023, secondo le dichiarazioni delle banche, c’è una prevalenza di tassi fissi, sia per nuovi mutui che per surrogati. Il grande vantaggio del mutuo a tasso fisso è quando ci troviamo in un periodo di tassi in crescita.

Ripartizione percentuale richieste di mutuo per tipo di tasso a luglio 2023 - CRIF

Fonte CRIF

Ripartizione percentuale richieste di mutuo per tipo di tasso a luglio 2023 - CRIF

Fonte CRIF

La scelta del tasso fisso è un’opportunità anche per chi vuole sostituire il vecchio mutuo con uno più vantaggioso tramite la surroga. La decisione di optare per un mutuo a tasso fisso è una scelta spesso legata anche alla tranquillità di avere un impegno mensile che non subirà mai variazioni, indipendentemente da eventuali rialzi futuri dei tassi di interesse.

Infatti l’unica preoccupazione di chi decide di stipulare un mutuo a tasso fisso è che il giorno del rogito il tasso di riferimento sia meno conveniente rispetto a quando era stato fatto il preventivo.

In questo caso infatti l’Eurirs viene rilevato da alcune banche pochi giorni prima della stipula dell’atto e non può essere modificato. A pagarne le conseguenze, in caso di aumento improvviso dell’Irs, è il malcapitato mutuatario che si trova in mano un contratto di mutuo con un tasso più alto di quanto si immaginasse.

Il modo migliore per evitare di trovarsi in questa situazione è calcolare il valore del tasso fisso che verrà applicato dalla banca al momento del rogito, conoscendo l’Eurirs di riferimento del nostro mutuo. Ad esempio, se si stipula un mutuo della durata di 25 anni, bisognerà cercare l’indice Eurirs di pari durata, ovvero 25 anni, che applicato allo spread, che corrisponde al guadagno della banca, determinerà il tasso finito che si porterà avanti per tutta la durata del mutuo.

Ogni banca ha un suo metodo di rilevazione del tasso Eurirs. Alcuni istituti prendono come riferimento l’indice del primo giorno del mese, altri la media del mese precedente. È importante conoscere questo valore almeno qualche giorno prima della sottoscrizione del contratto per sapere con precisione quale sarà il tasso fissato.

leggi anche

Taglio tassi Bce, ecco chi vince e chi perde

Mutuo a tasso variabile, a chi conviene?

Il mutuo a tasso variabile, per definizione, è imprevedibile. Questo significa che la rata non è fissa ma viene ridefinita periodicamente, sommando l’Euribor allo spread stabilito dalla banca all’inizio del contratto. Quando l’Euribor sale, anche la rata aumenta, come è avvenuto a partire da luglio 2022.

L’aumento della rata non è lineare e varia in base a quando si è stipulato il mutuo. In particolare, per coloro che hanno iniziato il mutuo tempo fa, l’effetto dell’incremento dell’Euribor sulla rata è meno pronunciato, grazie alla struttura del piano di ammortamento. Attualmente, con l’Euribor superiore al tasso fisso, la scelta consigliata è orientarsi verso mutui a tasso fisso, ma potrebbero esserci altre ragioni per preferire il tasso variabile.

Per esempio, se in una famiglia fossero presenti più redditi con potenzialità di incremento e si avesse una buona propensione al risparmio, il tasso variabile potrebbe essere la decisione giusta, supportata dal fatto che storicamente, confrontando le due principali tipologie di mutuo, chi ha optato per una rata indicizzata ha sempre avuto ragione in termini di convenienza.

Un altro vantaggio che spinge ancora a sottoscrivere il tasso variabile, presumendo di partire con una rata più bassa rispetto al fisso, è che l’abbattimento del capitale avviene più velocemente in quanto la quota di interessi da rimborsare alla banca è inferiore, e di conseguenza, come è tipico per il piano di ammortamento alla francese (utilizzato dalla stragrande maggioranza degli istituti di credito italiani), la quota di capitale che si paga all’inizio è più alta.

Infine, il mutuo a tasso variabile potrebbe risultare conveniente in previsione di una riduzione dei tassi di interesse.

Non solo fisso e variabile: quali alternative?

Spesso ci si sofferma sulla scelta del mutuo pensando che esista solo il tasso fisso o il tasso variabile, tralasciando delle alternative che ai mutuatari più attenti non saranno sfuggite.

Una soluzione che negli anni ha riscosso molto successo è il mutuo variabile con Cap, un buon compromesso per chi intende sfruttare al meglio l’andamento dei tassi quando questi sono stabili o in fase di ribasso, ma allo stesso tempo cerca la sicurezza che oltre una certa cifra la rata non potrà salire.

Con la clausola “Cap”, dall’inglese “cappello”, viene indicato nel contratto di mutuo quale sarà il tetto massimo prestabilito, espresso sotto forma di tasso di interesse, che definisce il limite entro cui la rata mensile del mutuo non potrà andare.

Un’altra tipologia di tasso ibrida che viene offerta da alcune banche è la “rata costante con durata variabile”. La caratteristica principale è che il giorno del rogito il tasso viene rilevato sulla base dell’Euribor oltre allo spread, come nel caso del mutuo variabile, ma lo stesso tasso viene bloccato negli anni come se fosse un mutuo fisso.

Questo significa che nel corso degli anni successivi, periodicamente, come stabilito dal contratto, verrà calcolata la differenza tra tasso applicato e tasso effettivo che il mutuatario avrebbe dovuto pagare. Sulla base di questo gap, la durata finale del mutuo potrebbe diminuire o aumentare.

Ad esempio, chi sttoscrive oggi un mutuo a rata costante, con l’Euribor in territorio positivo, in futuro, se l’indice dovese tornare sotto zero, avrebbe una forte riduzione degli anni restanti da pagare. Probabilmente, nel 2023 questa scelta potrebbe essere più azzardata in quanto i tassi sono in crescita e non è ancora possibile prevedere quando l’Euribor possa calare nuovamente in futuro.

In ogni caso, qualunque sia la scelta del tasso, è importante che prima di sottoscrivere il contratto di mutuo sia avvenuta precedentemente un’attenta valutazione che tenga conto della propria situazione personale, delle migliori offerte di mutuo presenti sul mercato, delle condizioni commerciali proposte dai vari istituti di credito, tra cui il reale costo del finanziamento, tramite il Taeg, e l’analisi di tutte le clausole del finanziamento che potrebbero compromettere o limitare la convenienza dello stesso tasso, come ad esempio il Floor, dall’inglese “pavimento”, che in opposto al Cap, stabilisce un tasso minimo al di sotto del quale la rata non può scendere.

© RIPRODUZIONE RISERVATA