Countdown all’MPS D-Day, ormai in dirittura d’arrivo. Cosa succederà alla voce più legata al trend dei tassi BCE, focus su target price azioni e dossier Mediobanca.

Dopo gli utili di Intesa SanPaolo e di Banco BPM, toccherà a MPS-Monte dei Paschi di Siena, annunciare i conti relativi al primo trimestre del 2025.

Così come accadrà con le trimestrali delle altre BIG del settore bancario italiano, a esclusione di Intesa SanPaolo - che, almeno per ora, sembra destinata a non imbarcarsi in nessuna operazione di M&A - gli analisti e gli investitori che guardano a Piazza Affari terranno occhi e orecchie ben aperti, nella speranza di ricevere indicazioni sui dossier di risiko bancario annunciati dagli istituti di credito.

MPS, ci siamo: in arrivo gli utili della grande pedina del risiko bancario made in Italy

Nel caso di MPS, grande sarà l’attenzione che verrà data alle dichiarazioni del CEO Luigi Lovaglio sulla preda Mediobanca. Preda che comunicherà invece i propri numeri il giorno successivo e che ha spiazzato tutti annunciando la scorsa settimana, lunedì 28 aprile, una OPS per conquistare Banca Generali, controllata di Generali, offrendo in cambio azioni di quest’ultima. (Mediobanca è azionista di maggioranza del Leone di Trieste, con una quota nel capitale pari al 13% circa).

Proprio Assicurazioni Generali - nel cui capitale si è rafforzata tra l’altro UniCredit - spiegherebbe l’OPS stessa di MPS su Mediobanca, orchestrata secondo un filone di pensiero con la regia del maggiore azionista MEF e degli altri due grandi azionisti Francesco Gaetano Caltagirone e Delfin, la holding della famiglia Del Vecchio, (questi ultimi due soci tra i più importanti anche di Generali e Mediobanca). Tanto che la stampa estera ha parlato di recente di una vera e propria battaglia nel mondo della finanza italiana tesa a conquistare il cosiddetto “Trono di Spade”.

leggi anche

Il risparmio degli italiani secondo Giorgetti. E la frase sull’estrema ratio su UniCredit e MPS

MPS Day 8 maggio, i dubbi sulla solidità della voce di bilancio condizionata da tassi BCE

Tornando alla trimestrale di MPS, ormai alle porte - la data da cerchiare in rosso è quella di giovedì 8 maggio 2025: anche in questo caso l’attenzione di Piazza Affari, così come della preda Mediobanca, sarà rivolta soprattutto al trend dell’NII, voce di bilancio condizionata dal trend dei tassi di interesse, deciso dalla Banca centrale europea.

Così come Banco BPM (occhio alla preview sulla trimestrale di questa banca), anche MPS figura infatti tra le banche italiane il cui Net Interest Margin rischia di scontare in modo importante l’impatto dei tagli dei tassi decisi varati dalla BCE di Christine Lagarde.

A sostenerlo è stata la stessa Mediobanca che, per bocca dell’AD Alberto Nagel, ha citato di recente l’incertezza provocata dai dazi reciproci annunciati dal presidente americano Donald Trump e la conseguente maggiore probabilità che la BCE tagli i tassi di interesse dell’area euro in modo più aggressivo, tra i motivi del no secco, ribadito più volte, all’offerta promossa dal Monte.

Detto questo, va anche sottolineato come l’ultimo dato macro relativo all’’inflazione dell’Eurozona - e indicazioni che sono arrivate dallo stesso Fondo Monetario Internazionale (FMI) - hanno più volte messo in dubbio nell’ultimo periodo le stesse scommesse dovish sul trend futuro dei tassi che sarà deciso da Lagarde & Co.

Occhio in particolare al modo in cui l’FMI ha letteralmente gelato le speranze delle colombe.

leggi anche

Alert tassi BCE, inflazione euro conferma paura Lagarde. Schiaffo alle colombe, tagli a rischio?

Barclays presenta best e worst case scenario per le azioni del Monte dei Paschi di Siena

Eppure, in particolare la divisione di ricerca di Barclays, che ha presentato l’outlook sulla trimestrale di MPS, ha motivato il rating attribuito alle azioni del Monte, pari a “Equal Weight”, con le previsioni di “risultati più solidi rispetto alle indicazioni che la banca ha dato nel suo piano industriale, soprattutto grazie alle dinamiche migliori dell’NII ”: dunque, proprio con le dinamiche relative al presunto tallone di Achille di MPS (vulnerabilità della redditività ai maggiori tagli dei tassi attesi da parte della BCE), giunti alla loro settima edizione in poco meno di un anno, con il nuovo atto annunciato dall’Eurotower alla metà di aprile.

Sempre Barclays ha scritto che, “sebbene sia ancora poco chiaro” capire “se la privatizzazione (del Monte) lanciata dal governo (Meloni) avverrà attraverso un (ulteriore) collocamento (delle azioni) o con una operazione di M&A, riteniamo che MPS possa esprimere valore sia su base standalone (non convolando dunque a nozze con un’altra banca), che attraverso l’opzione dell’integrazione ”.

Nel best case scenario, Barclays prevede così che le azioni del Monte dei Paschi di Siena, a fronte di un target price a 12 mesi fissato a quota 7,10 euro, possano salire ulteriormente fino a 8,40 euro. D’altronde, il target price annunciato da Barclays non è neanche un target al rialzo, se si considera che le azioni del Monte viaggiano attorno a quota 7,54 euro, dunque a un valore più alto.

L’upside case, si legge, “potrebbe manifestarsi principalmente se le solide opzione di M&A si materializzassero”.

Il downside case, ovvero lo scenario peggiore per le azioni MPS, implica invece uno scivolone delle azioni fino a 3,60 euro: situazione che “potrebbe concretizzarsi se la banca non riuscisse a trovare un partner strategico” e, “anche, se si verificasse un ulteriore calo delle aspettative sui tassi di interesse, così come se gli oneri fossero più alti, e/o se aumentassero i timori su un aumento del rischio del debito sovrano dell’Italia” ( ovvero, in poche parole, se il mercato percepisse maggiori rischi legati ai BTP italiani).

Guardando alla performance delle azioni MPS nel breve-medio-lungo periodo, i titoli MPS viaggiano a un valore superiore di oltre il 2% su base settimanale e di oltre il 20% su base mensile.

YTD, ovvero dall’inizio del 2025, la performance è di un aumento di oltre il 10%, mentre su base annua, lo scatto è pari a quasi +63%.

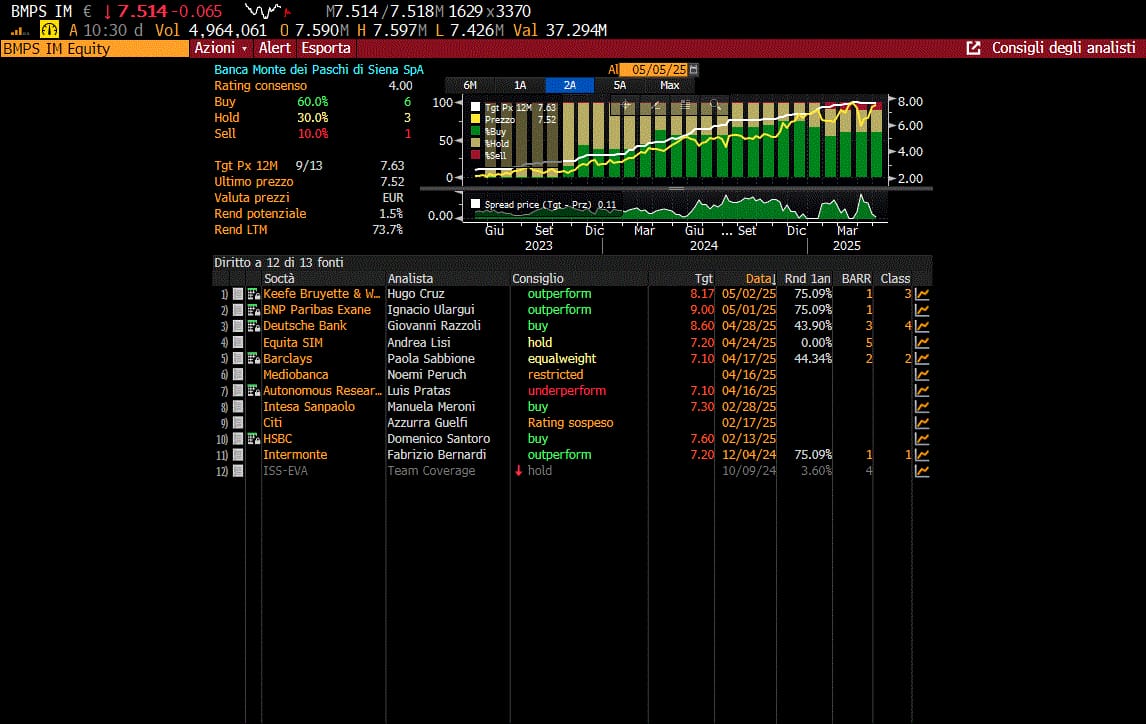

Occhio alle stime sul trend delle azioni che sono state elaborate dal consensus degli analisti interpellati da Bloomberg.

Le stime del consensus degli analisti interpellati da Bloomberg sulle azioni MPS-Monte dei Paschi di Siena

Tra gli analisti interpellati da Bloomberg, il 60% ha un rating sulle azioni MPS-Monte dei Paschi di Siena pari a BUY, il 30% un rating HOLD, solo il 10% un rating SELL (Fonte Bloomberg).

Le stime del consensus degli analisti interpellati da Bloomberg sulle azioni MPS-Monte dei Paschi di Siena

Tra gli analisti interpellati da Bloomberg, il 60% ha un rating sulle azioni MPS-Monte dei Paschi di Siena pari a BUY, il 30% un rating HOLD, solo il 10% un rating SELL (Fonte Bloomberg).

Trimestrale MPS alle porte, le previsioni su utili, NII, ricavi, commissioni del I trimestre 2025

Veniamo alle previsioni stilate da Barclays sulle principali voci di bilancio di MPS relative al primo trimestre del 2025:

- L’utile netto è stimato in calo del 7% su base trimestrale e in crescita dell’8% su base annua, a 359 milioni di euro, rispetto ai 385 milioni del quarto trimestre del 2024.

- Per l’NII (net interest income), margine netto di interesse, l’outlook è di un calo del 9% su base trimestrale e su base annua, a 533 milioni.

- Le commissioni nette sono previste in aumento del 2% su base trimestrale e del 5% su base annua, a 383 milioni di euro.

- I ricavi totali netti di MPS sono stimati a 972 milioni, in calo del 2% su base trimestrale e del 4% su base annua.

- I costi totali sono previsti a 478 milioni, invariati su base trimestrale e in rialzo del 3% su base annua.

- Il valore totale degli accantonamenti netti è atteso a 107 milioni, in ribasso del 24% su base trimestrale e del 3% su base annua.

Previsioni utili MPS per gli anni 2025-2026-2027

Barclays ha presentato anche le previsioni sulle principali voci di bilancio di MPS relative agli interi anni 2025, 2025, 2027.

- Utile netto: le attese sono di un valore pari a 1,326 miliardi di euro per il 2025, in calo rispetto agli 1,951 miliardi del 2024, e di una ulteriore flessione a 1,196 miliardi nel 2026. Per il 2027, le stime per l’utile netto sono di una ripresa a 1,220 miliardi.

- Margine netto di interesse (NII - net interest uncome): si prevede una flessione di questa voce di bilancio condizionata dal trend dei tassi di interesse deciso dalla BCE a 2,092 miliardi di euro, nel 2025, rispetto ai 2,356 miliardi archiviati nel 2024, e un ulteriore calo a 1,957 miliardi nel 2026. L’outlook è di una ripresa nel 2027, a 2,029 miliardi.

- I proventi operativi sono stimati in ribasso a 3,796 miliardi di euro nel 2025 rispetto ai 4,034 miliardi del 2024, e in calo anche nel 2026, a 3,697 miliardi. Per il 2027, le previsioni sono di una ripresa a 3,845 miliardi di euro.

- EPS (utile per azione) su base adjusted: atteso a 0,75 euro nel 2025, rispetto agli 1,34 del 2024, in calo ulteriore a 0,71 euro nel 2026 e in crescita a 0,79 euro nel 2027.

- Dividendo per azione: le stime sono di una flessione a 0,79 euro, rispetto agli 0,86 euro del 2024, di un nuovo ribasso a 0,71 euro nel 2026 e di un aumento a 0,77 euro per il 2027.

Intanto, in attesa dell’imminente MPS-Day, già a partire da domani le banche italiane, con la diffusione dei conti di Intesa SanPaolo (attenzione all’outlook degli analisti), si confermeranno protagoniste indiscusse di Piazza Affari.

Stavolta, a concludere la stagione delle trimestrali delle BIG del settore bancario italiano, sarà UniCredit, che ha deciso di posticipare la data in cui annuncerà i propri conti.