Il controvalore di perdite di azioni e bond da novembre 2021 è stata pari a oltre un terzo del Pil mondiale. E nessuno pare essersene accorto. Ma oggi il costo di questo deleverage ciclico è nucleare

Nel 2021, il Pil mondiale è stato di 84 trilioni di dollari. Le previsioni per quest’anno elaborate dal Centre for Economics and Business parlavano dello sfondamento di quota 100 trilioni per la prima volta in assoluto, grazie alla ripresa globale dallo shock della pandemia. Numeri da capogiro, un quantità di zeri da mettere in fila che fa perdere il conto. E la testa.

Eppure, ci vuole poco a bruciare più di un terzo di quanto prodotto dall’intero pianeta lo scorso anno. Anzi, ci è voluto poco. Perché questi grafici

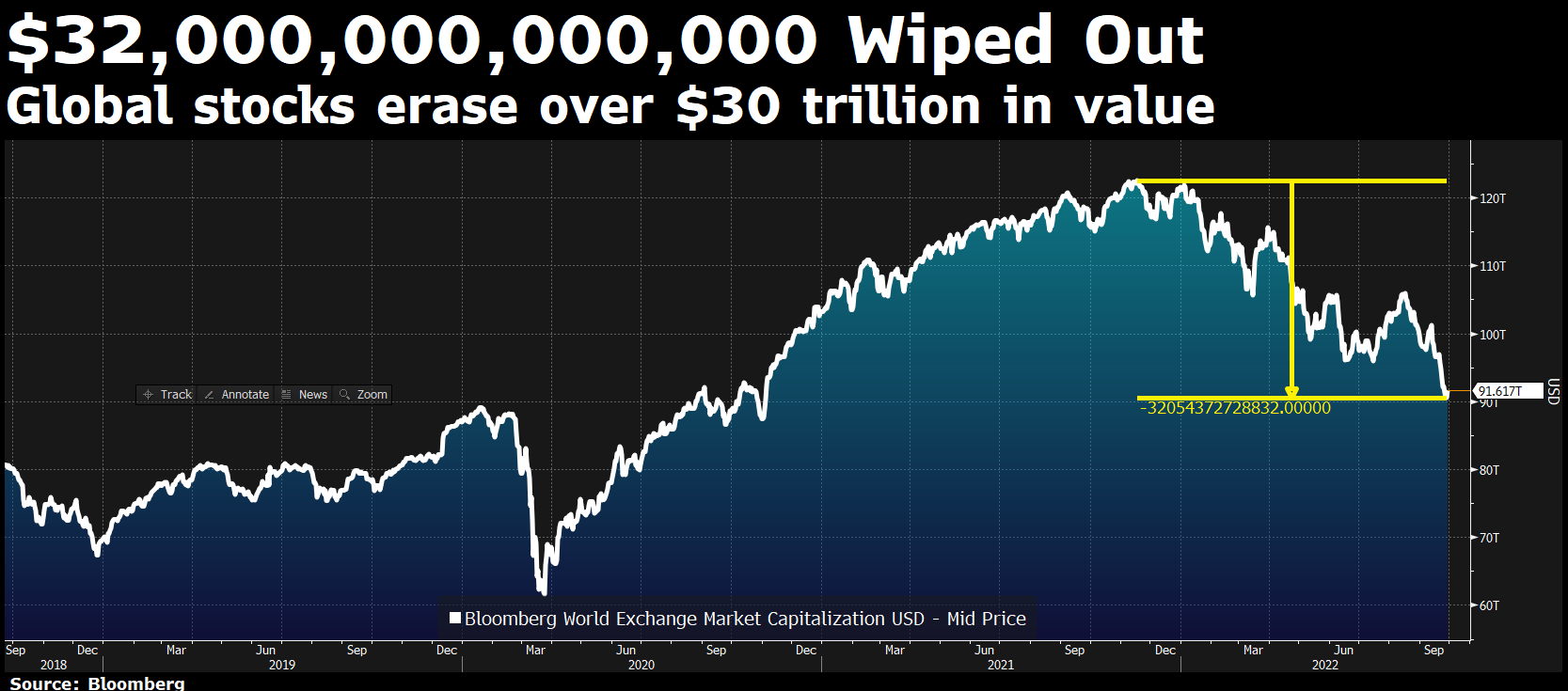

Andamento del tracciatore della capitalizzazione di mercato globale

Fonte: Bloomberg

Andamento del tracciatore della capitalizzazione di mercato globale

Fonte: Bloomberg

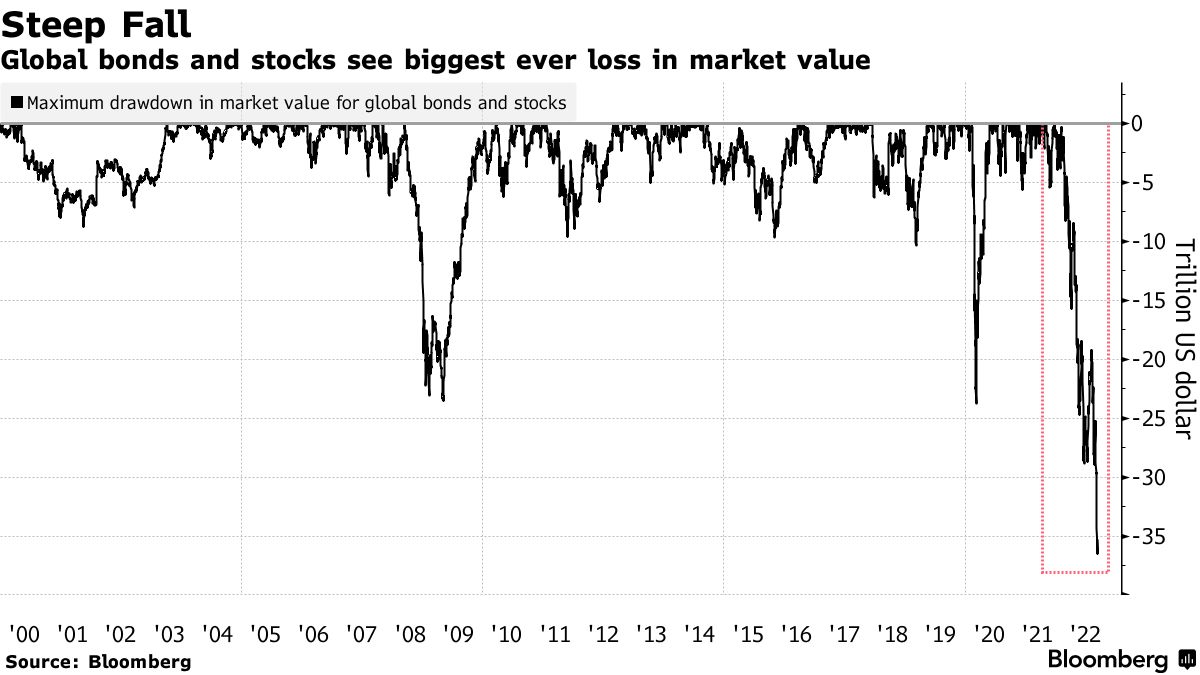

Andamento combinato del valore di mercato equity e obbligazionario globali

Fonte: Bloomberg

Andamento combinato del valore di mercato equity e obbligazionario globali

Fonte: Bloomberg

mostrano plasticamente come il combinato di perdite patite da azionario e obbligazionario globali dal novembre 2021 a oggi abbia segnato quota 36 trilioni. Trentadue dei quali riferiti solo alle equities. Ma come tutti sanno, ora sono i bond a conoscere continui tracolli nelle valutazioni e aumenti dei rendimenti. Insomma, vale la classica formula: and counting. E questo altro grafico

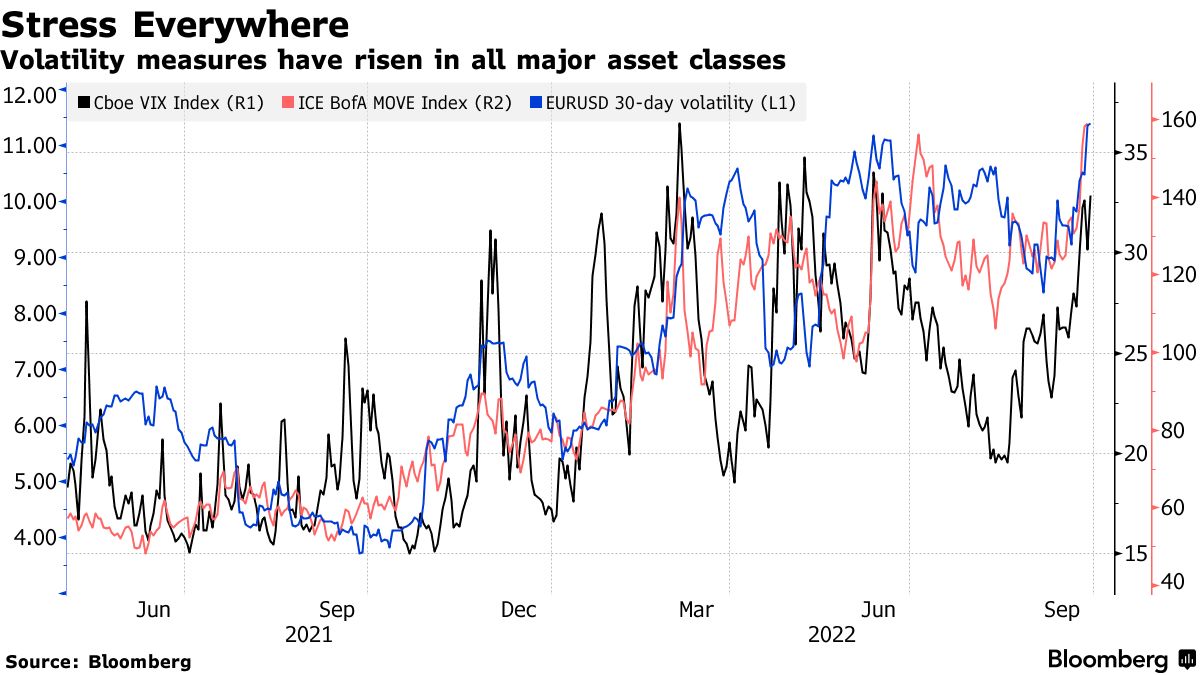

Andamento dei tre principali tracciatori della volatilità di mercato

Fonte: Bloomberg

Andamento dei tre principali tracciatori della volatilità di mercato

Fonte: Bloomberg

conferma come tutti gli indici di volatilità stiano impennandosi, quasi a voler attrarre l’attenzione a forza. Sta per accadere qualcosa? Le voci che si rincorrono in queste ore sono tutte univoche: una grande banca d’investimento sarebbe sull’orlo del precipizio. Aggrappata con le unghie e con i denti dopo una drammatica call in cui il CeO ha dovuto confermare la drammaticità del momento.

Un’altra Lehman all’orizzonte? Paradossalmente, potrebbe essere il momento migliore. Perché se 36 trilioni di dollari sono passati inosservati nel loro rapido wipe out dal periodo della post-pandemia, occorrerebbe davvero uno tsunami di controparte per far precipitare il mondo nel panico. La vendetta a scoppio ritardato di Archegos? Molti temono di sì. Troppi derivati, troppo Level3. Primo o poi, serve la purga. E’ un po’ come il signor Creosote de Il senso della vita dei Monty Python, quello che si ingozza al ristorante fino a scoppiare. E cosa lo fa esplodere? La mentina finale. Una singola mentina.

Nel nostro caso, la decisione della Fed di recuperare tutto il tempo perso in discussioni accademiche sulla transitorietà dell’inflazione, inserendo il turbo al rialzo dei tassi. Un detonatore. Partito lento. E poi, al terzo ritocco da elefante, deflagrato. Ma nel frattempo, il 24 febbraio ha operato da spartiacque. La guerra. Le sanzioni. L’ovvio contraccolpo sui mercati. E poi la ciliegina sulla torta della crisi energetica. La recessione che prende il posto dell’inflazione ma con lentezza esasperante, tale da consentire anche a tutte le altre Banche centrali di accodarsi a mamma Fed. Un enorme shaker in cui agitare qualche trilione di dollari in derivati, swaps e modelli di VaR colti con la guardia abbassata.

Ma la guerra copre tutto. E, anzi, offre opportunità. Al warfare, ad esempio. Ma soprattutto a questo:

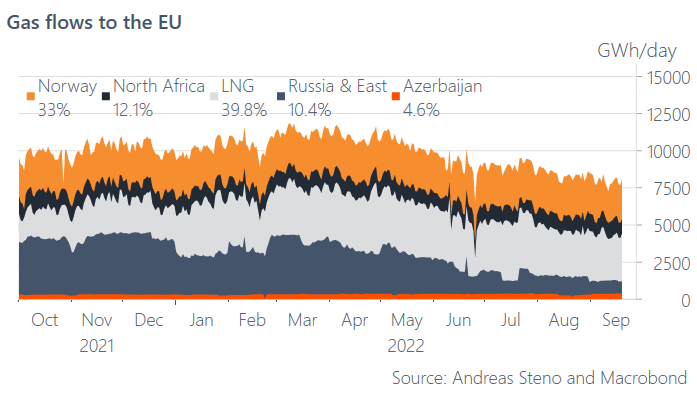

Composizione per tipologia e fornitore dei flussi di gas verso l’Europa

Fonte: Andreas Steno/Macrobond

Composizione per tipologia e fornitore dei flussi di gas verso l’Europa

Fonte: Andreas Steno/Macrobond

la grande rivoluzione energetica europea, l’eliminazione a tempo di record della dipendenza russa e l’approdo - attraverso un interregno che ha fatto felici le casse della Norvegia con lo riempimento degli stoccaggi per l’inverno - al nuovo regime LNG. Chiaramente, l’America è in prima fila. E come uno spacciatore che decide di non mettere subito il carico su piazza, lasciando che la penuria faccia accettare ai tossici qualsiasi condizione economica e di qualità della merce, Washington ha fatto assaggiare all’Ue un paio di mesi di forniture privilegiate e inviate addirittura tramite cargo fatti deviare dall’Asia e spediti in aiuto del Vecchio Continente.

Salvo poi bloccare tutto, ufficialmente per un incidente all’hub di esportazioni della Freeport in Texas. Un’esplosione. Enorme. Tanto esiziale da aver visto la prima ipotesi di riapertura a fine settembre rinviata a fine ottobre. A ridosso del mid-term. E dell’inverno che senza Gazprom rischia di essere pesante in Europa, stante il fondo-monstre messo in campo unilateralmente dalla Germania e i razionamenti appena implementati dal vertice straordinario dei ministri dell’Energia. Talmente perfetto nel timing da far riflettere. C’è chi si annette territori e chi, contestualmente, si è annesso un mercato. Colonizzandolo.

C’è un problema, però. E va oltre anche al mero aspetto etico. Dal 2010 in poi, il mercato vive di QE strutturale. Le traiettorie di leverage pubblico e privato sono andate in overdrive e necessitano di continui stimoli, pena l’esplosione incontrollata di bolle su praticamente tutti gli assets. Le quali vanno quindi sgonfiate con attenzione e tempismo, provocando crisi altrettanto cicliche. Oggi, però, si è apparentemente deciso di cambiare strategia. La Fed ha forzato la mano in maniera senza precedenti, quasi volendo sfidare se stessa nel gioco terminale di far spegnere il cerino senza bruciarsi le dite. Scommettendo tutto sul vento a favore.

Ma se la crisi del 2018 ha necessitato prima la crisi di liquidità del settembre 2019 e poi la pandemia da Covid per riattivare la stamperia globale dopo la prima, drastica purga, oggi il prezzo di questo deleverage sistemico e strutturale è salito all’inverosimile. Siamo sull’orlo dell’opzione nucleare. Oltre a questo, dove si può arrivare? Siamo alla fine anche del QE perenne? Se sì, come? Detto fatto, ecco il tweet di Charles Gasparino di Fox Business:

SCOOP (1/2): @federalreserve officials getting increasingly worried about "financial stability" as opposed to inflation as higher rates begin to crush bonds, several big investors tell me. Fed growing worried about possible "Lehman Moment" w a 4% FF rate as Bonds and derivatives

— Charles Gasparino (@CGasparino) September 30, 2022

la Fed comincia a porsi delle domande sulla prosecuzione del processo di normalizzazione, il board starebbe per dividersi sul da farsi nelle riunioni di novembre e dicembre. Il solito schema, il solito incidente controllato. Ma stavolta è stato scomodata la deterrenza nucleare. End of the road or end of the world? Nel frattempo, attendiamo con ansia la riapertura di domattina. Un big player potrebbe non essere in campo.