L’estate, per chi guarda i mercati, ha sempre avuto un fascino ambiguo. Da una parte c’è l’idea di una stagione più lenta, fatta di volumi ridotti, operatori assenti e movimenti meno affidabili. Dall’altra c’è la tentazione di considerare i mesi delle vacanze come una parentesi quasi separata dal resto dell’anno, un tratto di strada nel quale conviene alleggerire, rimandare le decisioni e tornare davvero attivi solo a settembre.

La domanda, però, non può essere risolta con un proverbio. Dire semplicemente «sell in May and go away» può sembrare efficace, ma rischia di trasformare una regola di costume finanziario in una scorciatoia operativa. I mercati non seguono il calendario scolastico, non vanno in ferie nello stesso momento degli investitori e, soprattutto, non si muovono sempre nello stesso modo solo perché arriva giugno.

Per questo è utile guardare ai numeri. Lo storico settimanale dello S&P 500 dal 1970 al 2025 permette di osservare il comportamento medio dell’indice tra il 1 giugno e il 31 agosto. L’obiettivo non è prevedere cosa accadrà in una singola estate, ma capire quale sia stata, nel tempo, la struttura ricorrente di questa finestra: quando tende a formarsi il massimo, quando compaiono più spesso i minimi, quante volte il periodo chiude in positivo e quanto può essere accidentato il percorso interno.

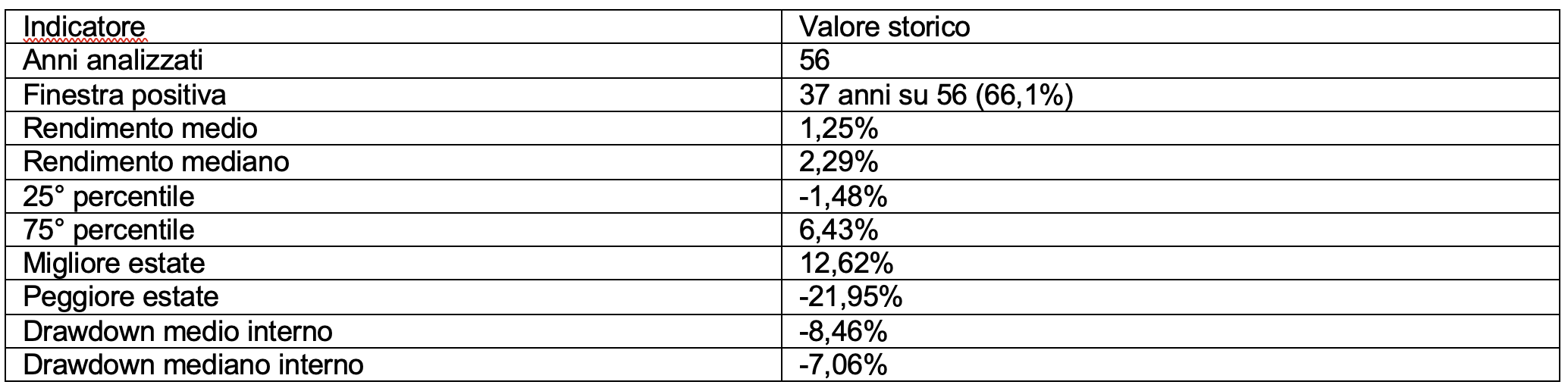

Tabella 1

Sintesi della finestra estiva dello S&P 500 tra il 1970 e il 2025. Dati elaborati su barre settimanali.

Tabella 1

Sintesi della finestra estiva dello S&P 500 tra il 1970 e il 2025. Dati elaborati su barre settimanali.

Una stagionalità meno negativa di quanto si pensi

Il primo dato sorprende chi associa automaticamente l’estate a una fase da evitare. Dal 1970 al 2025, la finestra compresa tra l’inizio di giugno e la fine di agosto ha chiuso in rialzo in 37 anni su 56, cioè nel 66,1% dei casi. Non si tratta di una garanzia, naturalmente, ma è una frequenza abbastanza elevata da mettere in discussione l’idea di una fuga stagionale sistematica.

Il rendimento medio del periodo è stato pari a circa +1,25%, mentre il rendimento mediano è stato più alto, intorno a +2,29%. Questo secondo dato è utile perché riduce l’effetto delle estati peggiori, quelle segnate da crisi profonde o bruschi shock di mercato. In altre parole, l’estate azionaria americana non mostra, nello storico analizzato, un’impronta strutturalmente ribassista.

Il punto, però, è che il guadagno medio non racconta tutta la storia. La distribuzione dei risultati è ampia: nel quarto peggiore dei casi la performance è stata inferiore a circa -1,48%, mentre nel quarto migliore ha superato il +6,43%. La peggiore estate del campione ha registrato una perdita vicina al -22%, mentre la migliore ha superato il +12%. La media, quindi, nasconde una forte dispersione degli esiti.

Giugno è la parte più fragile della finestra

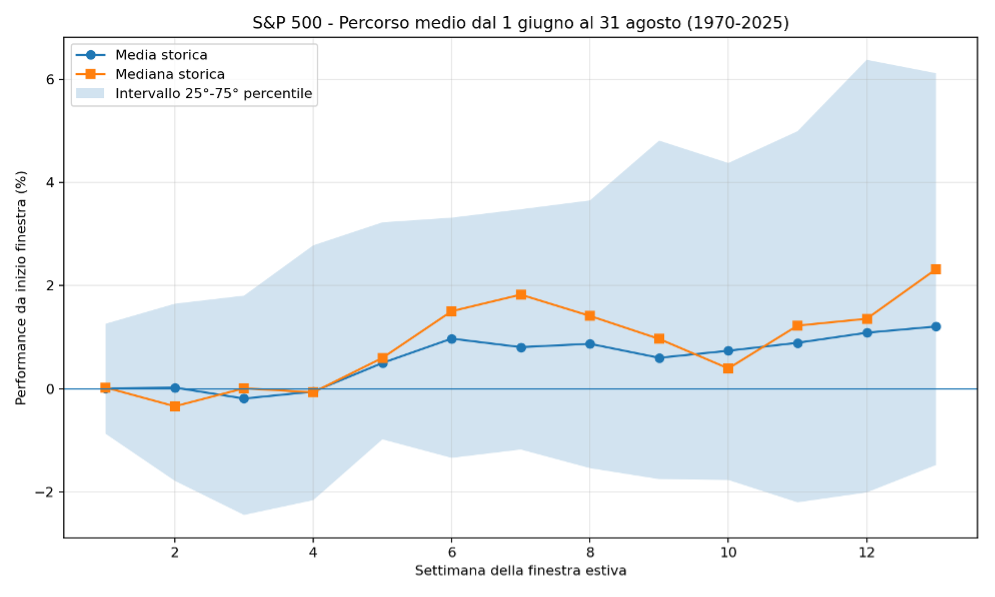

Guardando il percorso medio, la prima parte dell’estate appare la meno convincente. A fine giugno il rendimento medio è quasi nullo, intorno a +0,13%, e la probabilità di trovarsi sopra il livello iniziale è inferiore al 50%. Giugno, preso da solo, è spesso una fase di assestamento: il mercato oscilla, non decide, e chi si aspetta un segnale chiaro tende a restare deluso.

Tabella 2

Frequenza storica del mese in cui si sono formati massimo e minimo della finestra giugno-agosto.

Tabella 2

Frequenza storica del mese in cui si sono formati massimo e minimo della finestra giugno-agosto.

Da luglio il quadro tende a migliorare. Alla fine del mese, la performance media sale a circa +0,71% e la probabilità di essere in positivo supera il 60%. Il miglioramento diventa più evidente alla fine di agosto, quando la probabilità storica di chiusura positiva dell’intera finestra arriva al 66,1%. Luglio e agosto non sono sempre favorevoli, ma storicamente hanno contribuito molto più di giugno al risultato finale del trimestre.

Questa dinamica ha implicazioni pratiche. Uscire automaticamente a inizio estate può significare evitare una fase iniziale incerta, ma anche rinunciare alla parte statisticamente più costruttiva del trimestre. Entrare in modo aggressivo appena comincia giugno può invece esporre a falsi segnali e movimenti laterali. Lo storico non premia gli automatismi: premia chi sa aspettare.

Massimi spesso in agosto, minimi più distribuiti

Un altro elemento utile riguarda il punto in cui, più spesso, si formano i massimi e i minimi del periodo. Il massimo estivo si è formato in agosto nel 50% dei casi, in luglio nel 30,4% e in giugno solo nel 19,6%. La forza dell’estate, storicamente, tende a manifestarsi tardi, non all’apertura.

Il minimo, invece, ha una distribuzione più irregolare. Si è formato in giugno nel 44,6% dei casi, in luglio nel 19,6% e in agosto nel 35,7%. La concentrazione di minimi a giugno conferma la fragilità iniziale della stagione. Ma il dato di agosto non è marginale: anche nella parte finale dell’estate possono comparire correzioni importanti, spesso amplificate da volumi ridotti o da notizie macro inattese il tipo di notizia che in agosto, con metà dei desk vuoti, fa più rumore del solito.

La stagionalità media offre un’indicazione di contesto. Non una sequenza obbligata.

Figura 1

Percorso medio dello S&P 500 dal 1 giugno al 31 agosto. La linea media e la mediana mostrano una fase iniziale più incerta, seguita da un miglioramento progressivo verso luglio e agosto.

Figura 1

Percorso medio dello S&P 500 dal 1 giugno al 31 agosto. La linea media e la mediana mostrano una fase iniziale più incerta, seguita da un miglioramento progressivo verso luglio e agosto.

Il rischio vero è il percorso, non solo il risultato finale

La conclusione più importante emerge dal drawdown interno. Anche se la finestra estiva ha chiuso positiva in circa due casi su tre, durante il percorso il mercato ha spesso attraversato fasi di debolezza marcata. Il drawdown medio interno è stato intorno a -8,46%, quello mediano intorno a -7,06%, mentre nei casi peggiori la perdita dai massimi interni è stata molto più profonda.

Questo dato cambia la lettura dell’estate. Non siamo davanti a un periodo necessariamente sfavorevole, ma a una fase nella quale il rendimento finale può essere positivo anche dopo oscillazioni pesanti. Per chi guarda solo il prezzo di inizio giugno e quello di fine agosto, il quadro può sembrare relativamente ordinato. Per chi deve gestire posizioni reali, stop, margini, esposizione o leva, il percorso conta almeno quanto il punto di arrivo.

Le estati peggiori dello storico non sono arrivate per ragioni stagionali pure. Sono state spesso associate a contesti di crisi: recessioni, shock finanziari, repricing dei tassi, tensioni geopolitiche o improvvisi cambiamenti nelle aspettative macroeconomiche. La stagionalità non annulla il ciclo economico quando il contesto è fragile, l’estate può amplificare i movimenti invece di attutirli.

Come affrontare i prossimi mesi

Evitare automatismi è il punto di partenza. Lo storico non supporta l’idea che giugno, luglio e agosto siano mesi da abbandonare sistematicamente: la probabilità di chiusura positiva è elevata e il massimo della finestra si forma spesso in agosto. Uscire dal mercato solo per calendario può quindi essere una scelta troppo rigida e, statisticamente, controproducente.

Ma probabilità positiva non significa tranquillità operativa. L’estate richiede una gestione del rischio più attenta proprio perché il drawdown interno può essere significativo. Ridurre l’esposizione eccessiva, evitare leva non necessaria, definire i livelli di uscita prima che il mercato li raggiunga: sono comportamenti che i dati supportano, non una vendita indiscriminata per andare al mare con la mente libera.

Sul timing: giugno è storicamente il mese più incerto, luglio e agosto mostrano un profilo medio migliore. Chi opera in modo tattico può trovare utile attendere conferme dopo la fase iniziale, invece di anticipare un movimento che potrebbe non arrivare subito. Chi ha un orizzonte più lungo, invece, ha meno motivi per modificare l’asset allocation sulla base del solo calendario.

Vale poi la pena distinguere tra investitore e trader, non perché siano categorie rigide, ma perché richiedono attenzioni diverse. L’investitore di lungo periodo può usare questa analisi per non farsi prendere dal panico di agosto o dall’euforia di luglio. Il trader deve concentrarsi sulla qualità dei segnali e sulla gestione delle escursioni negative: nei mesi estivi i movimenti sono spesso meno lineari e più sensibili a notizie improvvise, proprio quando i mercati hanno meno liquidità per assorbirle.

Una bussola semplice per non farsi guidare dal calendario

L’estate di Borsa non è un vuoto da attraversare aspettando settembre. I numeri dello S&P 500 mostrano un periodo mediamente positivo, ma anche più complesso di quanto dica la narrazione più diffusa. La finestra giugno-agosto ha spesso premiato la permanenza sul mercato, soprattutto nella seconda parte, ma ha richiesto la capacità di reggere oscillazioni interne non trascurabili.

Né fuga né incoscienza, quindi. Il modo migliore per affrontare i mercati durante le vacanze è mantenere una disciplina più rigorosa del solito: controllare il rischio, non inseguire i movimenti di breve, evitare la leva eccessiva, tenere d’occhio il contesto macro e saper distinguere una correzione fisiologica da qualcosa di più serio.

Il calendario può orientare. Non deve decidere al posto di una strategia.