La notifica dell’Istat sull’indebitamento e il debito pubblico italiano presenta un quadro in chiaroscuro:

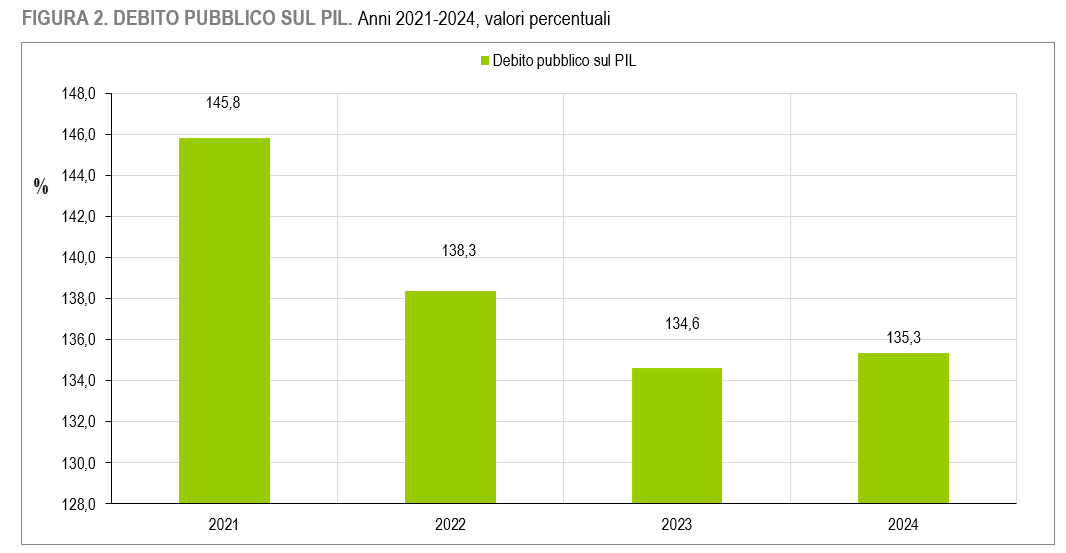

“Nel 2024 l’indebitamento netto delle AP (-75.547 milioni di euro) è stato pari al -3,4% del Pil, in diminuzione di 78,7 miliardi rispetto al 2023 (-154.284 milioni di euro, corrispondente al -7,2% del Pil). Il saldo primario (indebitamento netto al netto della spesa per interessi) è risultato positivo e pari allo 0,4% del Pil, con un miglioramento di 4 punti percentuali rispetto al 2023. La spesa per interessi che, secondo le attuali regole di contabilizzazione, non comprende l’impatto delle operazioni di swap, è stata pari al 3,9% del Pil, mostrando una crescita di 0,2 punti percentuali rispetto al 2023. A fine 2024 il debito pubblico, misurato al lordo delle passività connesse con gli interventi di sostegno finanziario in favore di Stati Membri della UEM, era pari a circa 2.966.597 milioni di euro (135,3% del Pil).”

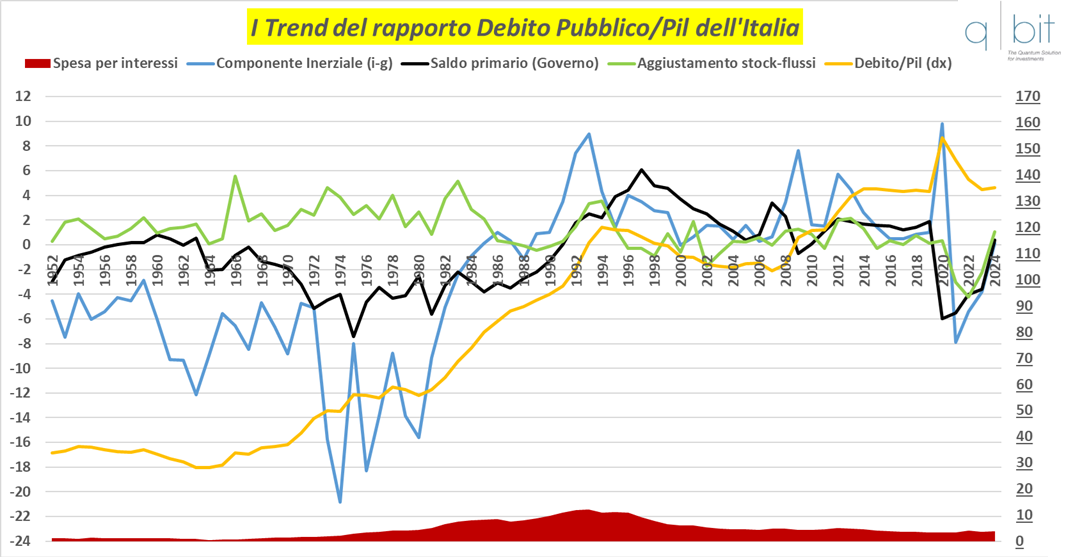

I trend del rapporto Debito pubblico/Pil dell’Italia

.

I trend del rapporto Debito pubblico/Pil dell’Italia

.

Anche se c’è la buona notizia del saldo primario tornato positivo, sono presenti elementi preoccupanti:

1) La “componente inerziale” (i-g) è tornata positiva nel 2024.

2) L’aggiustamento stock-flussi sul pil è tornato positivo, contribuendo alla crescita dell’indebitamento.

3) Il rapporto debito/pil torna a salire dopo 3 anni di discesa.

Debito pubblico sul Pil

Fonte: Istat

Debito pubblico sul Pil

Fonte: Istat

In soldoni: l’ottima stabilità dei conti pubblici, che comunque non frena l’ AP a bruciare enormi ricchezze del paese, rischia di riportare l’Italia alla stagnazione e bassa crescita per mancanza di investimenti e carenza di domanda interna, via obbligata per la crescita del pil soprattutto in vista dei dazi americani. Per capire bene il fenomeno è bene analizzare le tre componenti relative al debito pubblico in termini di pil nel tempo:

1) componente inerziale

2) saldo primario

3) aggiustamento stock-flussi.

La componente inerziale è data dalla differenza tra il servizio del debito (spesa per interessi) meno la crescita nominale del pil: valori negativi si sono registrati dal boom economico post bellico del 1952 al 1984 e nel periodo 2021-2023. I periodi di crisi del 1993 e 2020 registrarono i top negativi a 9 e 9,8 rispettivamente, mentre nel 1974 pre welfare il bottom migliore a -20,8. Ovviamente la componente inerziale non è controllabile, è un dato ex post, riguarda il passato recente. Di sicuro l’inversione del trend dal 1974 al 1993 ha visto il periodo di maggiore crescita del rapporto debito pubblico/pil passato da 50% a 120%. Come mai tanta crescita e tanto debito? Il saldo primario, in avanzo o deficit, è l’unica componente che un Governo può effettivamente controllare e dominare nel breve, salvo fattori esogeni importanti quali il covid e le guerre, è un obiettivo da perseguire soprattutto in fasi di stabilità.

Siamo tornati in avanzo nel 2024 e questo è un buon segnale per i conti pubblici e che rassicura le agenzie di rating. E la spesa per interessi? E’ compresa nella componente inerziale (i-g). Dal 1990 siamo in avanzo primario tranne che nel 2009 e nel periodo 2020-2023. Non si cresce, ma si cerca di mantenere i conti in ordine, non si investe ma si persegue l’austerità, un paradigma portato avanti nei primi 20 anni della storia dell’euro e oggi ripudiato anche da chi lo aveva sostenuto o per lo meno promosso (Draghi). Ma la crescita eccezionale, oltre che alle politiche espansive fiscali e monetarie, ha avuto origine anche dall’inflazione. Negli ultimi anni abbiamo avuto il migliore per intensità e profondità aggiustamento stock-flussi, che ha contribuito ad una diminuzione di quasi il 10% del rapporto debito/pil. Come si sono comportati le tre componenti nel tempo?

1) Miracolo economico (boom anni ’60, poso stato, tanta iniziativa privata). Saldo primario in pareggio o in avanzo, componente stock-flussi negativa (come effetto ma positiva come segno) ma sotto il 2%, componente inerziale negativa tra -7 e -3. Rapporto debito pubblico/pil stabile o in discesa.

2) Alta inflazione anni ’70. La componente inerziale è molto buona fino al 1974, poi inverte il trend con l’aumento della spesa per interessi. Il disavanzo primario arriva al record di -7,4 nel 1975 (maggiore di quello del covid con l’economia chiusa che arrivò a 6). Probabilmente è il prezzo del welfare state, preceduto dalla fondamentale fine di Bretton Woods, con il finale divorzio tra Banca d’Italia e Tesoro che mise giustamente il debito pubblico italiano nelle mani del mercato, considerando l’incapacità dei politici di aggiustare il tiro. L’aggiustamento stock-flussi viaggia alto tra il 2 ed il 5. Il debito pubblico, in rapporto al pil, passa da 30% ad oltre il 60%.

3) Anni ’90: da Soros all’euro! Inizia, insieme alla svalutazione della lira, il periodo degli avanzi primari e iniziale componente inerziale sfavorevole, a causa degli alti tassi sul debito pubblico. Per fortuna che la convergenza nell’eurozona abbasserà i tassi di interesse riportando la componente inerziale vicino allo zero. L’aggiustamento stock-flussi viaggia nel range -2/+2. Il rapporto debito pubblico/pil scende da 120 a 103 fino alla crisi dei subprime (Lehman Brothers).

4) PIIGS & Covid. La componente inerziale torna ad avere effetti molto negativi (austerità ma solo su investimenti, no su spesa corrente, pil stagnante). Si torna sopra 130% ma grazie ai vari QE della Bce (tassi di interesse addirittura negativi!) la parte inerziale torna verso zero, i saldi primari rimangono positivi, quindi il rapporto debito pubblico/pil è stabile fino al covid.

5) Inflazione e Guerra. Negli anni ’00 la spesa per interessi è sotto il 5% però si registra un profondo disavanzo primario che verrà però compensato dall’andamento favorevole dell’aggiustamento stock-flussi. Siamo tronati al periodo pre covid, senza infamia e senza lode, in attesa dei soldi per il riarmo o quelli per attenuare i dazi di Trump. Altro debito? Pare di sì, paradossalmente, considerando da quali livelli partiamo!

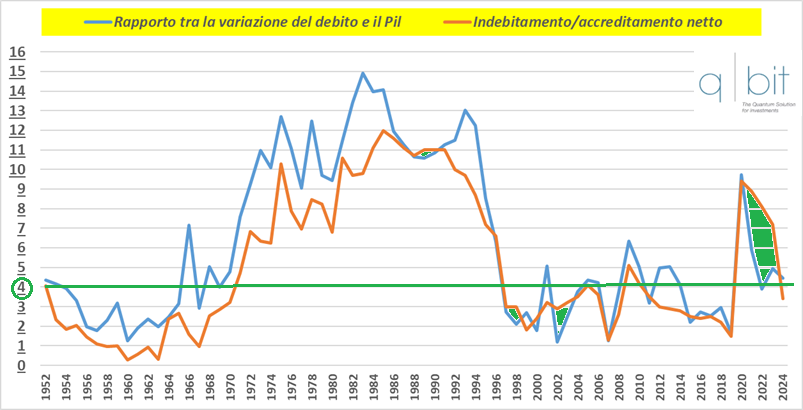

Un ultimo elemento di analisi riguarda l’indebitamento (accreditamento) netto e il rapporto tra variazione del debito e del pil. Quando il primo è superiore al secondo (figura sotto area verde), ovviamente il rapporto debito pubblico/pil scende; nei periodi di stabilità o discesa del rapporto, i valori dei due parametri che si sono registrati erano comunque minori del 4%. Vedremo se ritorneremo su tale soglia benefica. La situazione dei conti pubblici italiani è bivalente: tragica, ma stabile, sotto controllo ma immobile.

Andamento rapporto tra la variazione debito/Pil e l’indebitamento/accreditamento netto

.

Andamento rapporto tra la variazione debito/Pil e l’indebitamento/accreditamento netto

.

La possibile nuova tregua sul Patto di Stabilità e la comprensione dell’importanza di strategie anticicliche per l’economia, potrebbero spingere i policy maker alla estenuante ricerca della crescita e non del consenso elettorale, solo così sarà possibile un cambio di marcia radicale dei nostri conti pubblici che riflettono un’Italia che arranca ma dalle alte potenzialità. Meno stato più privato = più investimenti, crescita e tasse incassate! Il governo deve esclusivamente tutelare i più deboli ma lasciare le imprese di operare libere e in concorrenza senza oneri eccessivi per burocrazia, incertezza della legge, fisco oppressivo. Obiettivo: investire in tecnologia, capitale umano e spostare la ricchezza privata sui conti correnti in linfa per l’economia reale.