Il debito pubblico dell’Italia continuerà a rimanere elevato, ma un assist considerevole alle casse dello Stato arriverà dal calo dei rendimenti dei BTP e dello spread BTP-Bund, fenomeno che continuerà a manifestarsi anche l’anno prossimo. È quanto prevede un numero crescente di analisti e investitori che guardano all’Italia, a fronte di uno spread BTP-Bund sceso a valori che non si vedevano dai tempi del governo Draghi.

L’Italia, certo, non può ancora brindare, e vari attenti al debito pubblico continuano ad arrivare da diverse voci, che cercano di frenare gli entusiasmi del governo Meloni: tra queste, anche quella dell’ex presidente del Consiglio Mario Monti, che ha fatto notare come il differenziale tra i rendimenti dei BTP e dei Bund a 10 anni rimanga al primo posto della classifica degli spread più importanti dell’area euro.

Detto questo, lo spread ha spazio per scendere ancora, grazie a un fattore ben preciso, che aiuterà ancora l’Italia governata dalla premier Giorgia Meloni: la BCE di Christine Lagarde, più precisamente la svolta di politica monetaria avviata dalla stessa, che sta già aiutando i conti pubblici dell’Italia.

Arrivano così outlook decisamente positivi sulla carta italiana, in un momento in cui le aste indette dal Tesoro a caccia di ulteriori risorse fanno la storia.

Le previsioni sul rendimento dei BTP di Confindustria: giù al 2,38% nel 2025

A sfornarli, il Centro Studi di Confindustria (CSC) che, pur non facendo mistero delle preoccupazioni per le condizioni in cui versano le finanze pubbliche dell’Italia, ha formulato previsioni sui BTP e sullo spread italiano decisamente confortanti, che puntano a un vero e proprio tonfo, perfino rispetto ai livelli attuali, che sono già i più bassi da quando il governo Meloni ha visto la luce, due anni fa.

Il rendimento del BTP decennale si attesterà in media intorno al 3,70% nel 2024 e al 2,38% nel 2025. Rispetto allo scenario governativo del PSB, ci si attende una spesa per interessi inferiore di circa 800 milioni, per via di uno spread in graduale calo fino a 100 punti base a fine 2025.

L’outlook è contenuto nella sezione Finanza Pubblica del report “I nodi della competitività. La crescita dell’Italia fra tensioni globali, tassi e PNRR” pubblicato dagli analisti di Confindustria, nella giornata di ieri, martedì 22 ottobre 2024.

Di quel report si è parlato molto in queste ultime ore, soprattutto per la decisione degli analisti di rivedere al ribasso la crescita del PIL dell’Italia prevista per il 2024: una crescita pari a +0,8%, “ovvero 0,1 punti percentuali in meno rispetto a quanto previsto nello scenario di aprile”. Per il 2025, la dinamica attesa per il PIL è di “poco superiore, al +0,9%”.

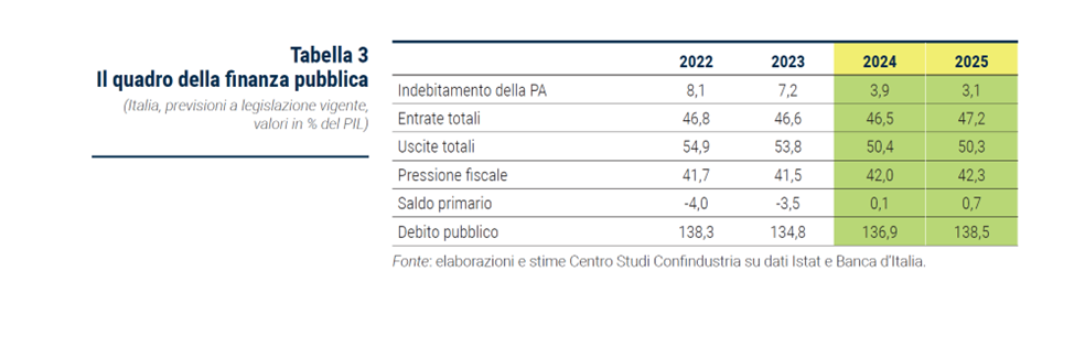

L’outlook sulla finanza pubblica dell’Italia è rimasto inoltre fosco: il debito pubblico si conferma il grande problema del Paese, ed è atteso, nel 2024, salire ulteriormente al 136,9%, in rialzo di 2,1 punti rispetto al 2023, per poi scattare ancora, fino al 138,5%, nel 2025.

Per quanto riguarda il deficit-PIL, le attese del CSC (Centro Studi Confindustria sono di un rapporto pari al 3,9% per quest’anno e al 3,1% nel 2025, dunque ancora oltre la soglia massima fissata dal Patto di Stabilità e di crescita UE, pari al 3% che, d’altronde, lo stesso governo Meloni stima di riuscire a rispettare soltanto nel 2026, come si legge nel Piano Strutturale di Bilancio presentato a Bruxelles.

Le stime sul debito-PIL e sul deficit-PIL del CSC di Confindustria

CSC: Nello scenario “a legislazione vigente” l’indebitamento netto della pubblica amministrazione è previsto scendere al 3,9% del PIL nel 2024, dal 7,2% dello scorso anno, e al 3,1% nel 2025 (Tabella 3).

Le stime sul debito-PIL e sul deficit-PIL del CSC di Confindustria

CSC: Nello scenario “a legislazione vigente” l’indebitamento netto della pubblica amministrazione è previsto scendere al 3,9% del PIL nel 2024, dal 7,2% dello scorso anno, e al 3,1% nel 2025 (Tabella 3).

Outlook altrettanto se non più deprimenti sui conti pubblici dell’Italia sono stati pubblicati, nella giornata di ieri, sia dall’Eurostat che dall’FMI-Fondo Monetario Internazionale.

leggi anche

Debito-PIL e deficit-PIL in Italia e UE, l’annuncio: i più alti e i più bassi a fine II trimestre 2024

Effetto tassi BCE più bassi su spesa per interessi

Nell’analisi degli analisti di Confindustria viene tuttavia messo in evidenza un fattore che contribuisce sicuramente a placare l’ansia perenne dei cittadini italiani e di tutta la platea degli investitori internazionali per il debito pubblico monstre che continua a confermarsi tallone d’Achille dell’Italia: è l’effetto che i tassi di interesse dell’area euro più bassi avranno sulla spesa per gli interessi.

Il CSC considera infatti, in un contesto di tassi già scesi e destinati a scendere ancora con i tagli che la BCE di Christine sta già varando, “l’impatto derivante dall’allentamento dei tassi di interesse sul costo del finanziamento del debito pubblico ”: un impatto finalmente ribassista sulla spesa per interessi sostenuta dall’Italia, che pur è attesa crescere ancora, e anche nel 2025.

Nell’analisi, si parla infatti di “spesa per interessi in moderato aumento”, attesa a 85,6 miliardi nel 2024 e a 86,4 nel 2025 (al 3,9% del PIL nominale in entrambi gli anni).

La traiettoria viene spiegata con i seguenti elementi: “da un lato il maggior stock di titoli di Stato, emessi e/o rinnovati a un tasso più elevato durante il periodo post-Covid che spinge in aumento la spesa; dall’altro, la fase di allentamento della politica monetaria della BCE, che dovrebbe proseguire lungo tutto il periodo di previsione e che sui nuovi titoli comporterà una minore spesa per interessi ”.

Di fatto, se la carrellata di strette monetarie che l’Eurotower ha annunciato incessantemente nel 2022 e nel 2023, nel disperato tentativo di arginare la febbre dell’inflazione, ha fatto salire la spesa per gli interessi dell’Italia negli ultimi anni, l’arrivo dei tagli dei tassi contribuirà finalmente a rendere più basso il costo di servizio del debito, facendo scendere in primis i tassi dei BTP a 10 anni, dal 3,70% in media di quest’anno al “2,38% nel 2025”.

Il risultato sarà evidente:

“Rispetto allo scenario governativo del PSB, ci si attende una spesa per interessi inferiore di circa 800 milioni, per via di uno spread in graduale calo fino a 100 punti base a fine 2025”.

Secondo il Centro Studi di Confindustria, lo spread BTP-Bund a 10 anni non avrebbe dunque toccato il fondo e avrebbe spazio per contrarsi ulteriormente, per effetto dell’ulteriore calo atteso per i rendimenti dei titoli di stato, crollati tra l’altro nell’ultimo anno di ben 130 punti base, come emerge dalle rilevazioni di Bloomberg: un trend ribassista che ha battuto praticamente quello riportato dai rendimenti di tutti gli altri titoli di stato attentamente monitorati dagli investitori.

Tonfo rendimenti BTP in un anno: l’Italia batte tutti

A scendere, su base annua, sono stati infatti i rendimenti dei principali bond sovrani dell’Europa: i ribassi sono stati tuttavia decisamente meno importanti rispetto a quelli dei BTP.

Di intensità simile alla flessione dei rendimenti dei BTP solo i tassi dei bond greci, scivolati YTD di 110 punti base, e i rendimenti spagnoli (-95 punti base).

I rendimenti degli OAT francesi (attenzionati in modo particolare a causa della crisi dei conti pubblici, unita a quella politica, che da un po’ caratterizza la Francia) sono scesi invece soltanto di 44 punti base, così come sono state decisamente più contenute, rispetto a quelle dei BTP, le flessioni dei rendimenti dei Bund tedeschi e del Regno Unito (in quest’ultimo caso i bond rispondono ovviamente alle mosse della Bank of England), pari rispettivamente a -56 e a -39 punti base.

Ribassi sostanziali dei rendimenti, ma non come nel caso dell’Italia, hanno interessato in quest’ultimo anno i rendimenti dei bond del Portogallo (-80 punti base) e dell’Olanda (-65 punti base).

I BTP italiani sono riusciti inoltre a far fronte anche alla decisione della BCE, confermata a ottobre, di decretare la fine dei reinvestimenti dei titoli in scadenza acquistati con il programma APP e di staccare la spina anche al PEPP-QE pandemico, con la fine dei reinvestimenti dei titoli in scadenza prevista per l’inizio del 2025.

A tal proposito gli analisti di Confindustria hanno fatto notare che “lo stock di titoli PEPP, solo da 4 mesi, ha iniziato a ridursi” e che, per l’appunto, “dal 2025, la domanda BCE non sarà più presente sul mercato europeo dei titoli”, in linea con l’accelerazione della fase di ’normaliz- zazione’ rispetto all’iper-espansione monetaria precedente”, come nel caso della Fed.

E i BTP sfidano anche la BCE

Nonostante ciò, evidente è la resilienza dei BTP. Gli esperti ricordano infatti che, con il precedente bazooka monetario della BCE QE-Quantitative easing ormai da tempo sostituito dal QT-Quantitative Tightening, “la riduzione e poi scomparsa della domanda BCE di titoli tenderebbe a ridurne i prezzi e aumentare i tassi di mercato di medio-lungo termine nell’Eurozona”.

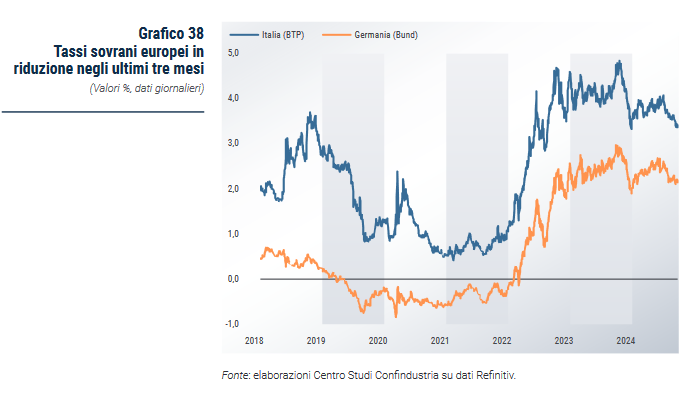

E invece si sta verificando l’opposto, dal momento che i rendimenti dei BTP e di altri debiti sovrani stanno, piuttosto, scendendo. Merito del “contestuale taglio dei tassi BCE a breve”, che ha permesso ai rendimenti di imboccare, hanno spiegato ancora gli analisti del Centro Studi di Confindustria, “un sentiero discendente negli ultimi mesi”, al punto da portare i rendimenti del BTP decennale italiano a ridursi a settembre al 3,58% (rispetto al 3,92% a giugno), il Bund a calare dal 2,49% al 2,22% e così lo spread BTP-Bund a rimanere “abbastanza stabile nel corso

del 2024 (+133), molto più basso rispetto al picco del 2022”.

E non sarebbe finita qui, visto che sul rendimento dei BTP, così come sullo spread, gli esperti rimangono decisamente ribassisti, al punto da stimare, per l’appunto, tassi decennali perfino inferiori alla soglia del 3%, per l’anno prossimo. Un outlook quasi insperato, per il governo Meloni, dopo tutti gli alert lanciati al momento della sua nascita, appena due anni fa. Detto questo, un attenti al piano QT della BCE è stato lanciato oggi dallo stesso presidente dell’ABI, Associazione Bancaria Italiana, Antonio Patuelli, che ha lanciato un avvertimento sui BTP e sull’impatto che la dieta di bilancio che l’Eurotower sta portando avanti potrebbe avere sulla carta italiana:

“La BCE sta comprando sempre meno titoli di Stato, anche italiani”, ha ricordato il presidente Patuelli, durante un seminario con i giornalisti a Firenze - È vero l’asta di BTP di ieri è andata molto bene, ma attenzione. Perché la BCE che rinnova sempre meno titoli e che lo dichiara nel comunicato, da vari mesi, è una notizia che gira poco ma che ha un grandissimo rilievo bancario e finanziario”.

Trend in calo per i rendimenti dei BTP e Bund

CSC: lo spread BTP-Bund è rimasto abbastanza stabile nel corso del 2024 (+133), molto più basso rispetto al picco del 2022.

Trend in calo per i rendimenti dei BTP e Bund

CSC: lo spread BTP-Bund è rimasto abbastanza stabile nel corso del 2024 (+133), molto più basso rispetto al picco del 2022.

leggi anche

Spread BTP-Bund ai minimi. Cosa succede ora?