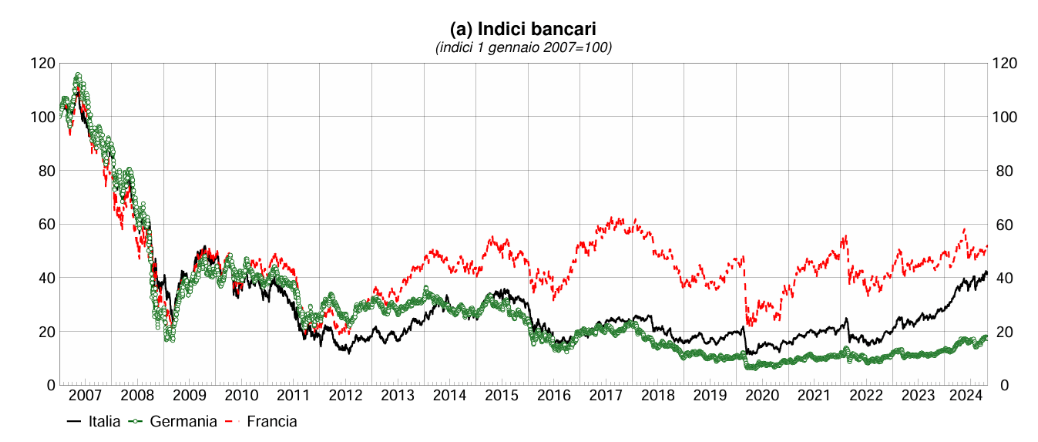

Lo stato di salute del nostro sistema bancario è ottimo e addirittura migliore di quello europeo. La conferma viene sia dai fondamentali che dalle quotazioni di Borsa.

L’Eurostoxx Banks è sotto i livelli del 2011 mentre gli intermediari francesi ed italiani sono tornati ai livelli relativi al periodo della crisi dei debiti sovrani, le banche tedesche sono molto indietro.

Indici bancari

Fonte: Banca d'Italia

Indici bancari

Fonte: Banca d'Italia

Da notare come, negli ultimi tre anni, i corsi delle banche francesi siano rimasti in trading range mentre l’indice italiano abbia recuperato parecchio terreno. La situazione economica europea però desta qualche preoccupazione per le imprese e di riflesso per le nostre banche, anche se i livelli di non-performing loans sono lontanissimi dai top 2015. Le parole di Patrick Montagner (Board BCE) sono chiare:

“Guardando alla situazione attuale, possiamo tutti essere soddisfatti dei progressi compiuti negli ultimi dieci anni. Nel corso dell’ultimo decennio, la redditività complessiva delle banche europee è aumentata. Nel 2024, le banche sottoposte alla supervisione bancaria europea hanno registrato un ritorno sul capitale proprio (return on equity) di circa il 10%, rispetto al 6% del 2015. Il ritorno sugli attivi (return on assets) delle banche è passato dallo 0,4% allo 0,7% nello stesso periodo. Durante gli anni di bassi tassi di interesse e bassa inflazione, la redditività era molto più bassa ed è tornata a crescere solo quando i tassi di interesse sono aumentati. Il rapporto dei non-performing loans (crediti deteriorati) è diminuito drasticamente, passando dal 7% nel 2015 a meno del 2% oggi. Nel frattempo, tutte le banche sottoposte alla supervisione bancaria europea, siano esse significative o meno, sono ora soggette agli stessi standard di vigilanza, applicati allo stesso modo in tutti i 21 paesi. Inoltre, l’armonizzazione con le pratiche nel resto dell’UE è notevolmente migliorata.”

Profittabilità delle banche europoee

Fonte: BCE

Profittabilità delle banche europoee

Fonte: BCE

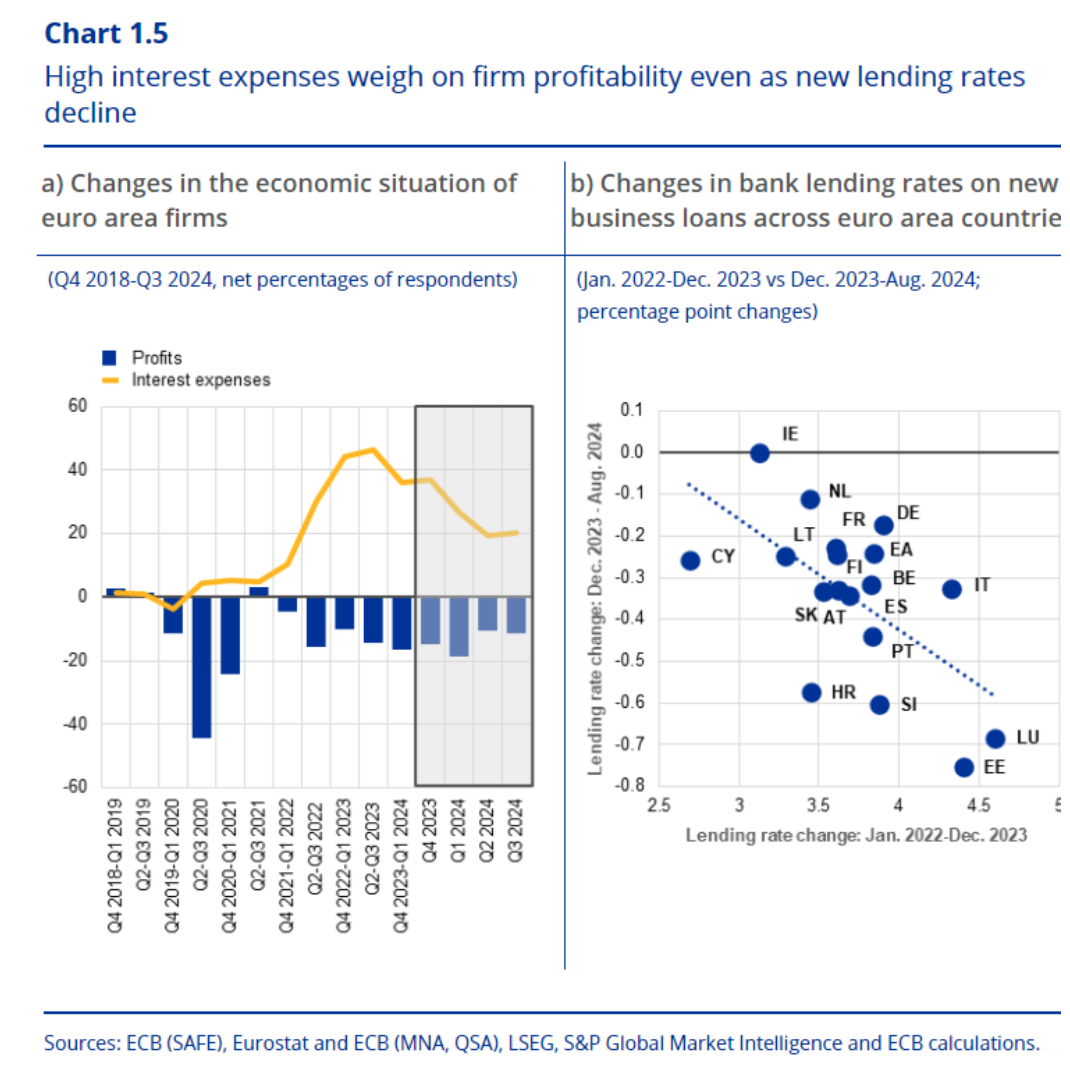

Gli alti tassi di interesse non hanno fatto bene alle imprese europee, anche se siamo su una lenta via di ritorno a tassi più bassi, come sottolinea la BCE:

“Gli aumenti passati dei tassi di interesse stanno gravando sui costi di servizio del debito delle imprese, nonostante il graduale allentamento delle condizioni di finanziamento. Le imprese dell’area euro intervistate dalla BCE nel terzo trimestre del 2024 hanno segnalato un ulteriore deterioramento dei profitti negli ultimi mesi, in linea con una ripresa della domanda interna più lenta del previsto. Hanno inoltre indicato che gli alti pagamenti di interessi hanno continuato a comprimere la loro redditività, sebbene l’impatto si sia attenuato rispetto a sei mesi prima (Grafico 1.5, pannello a).

Anche se il calo dei tassi di riferimento della BCE continua a ridurre il costo dei nuovi finanziamenti, i fondi esterni probabilmente rimarranno costosi rispetto alla media storica, almeno nel breve termine. Tuttavia, esistono variazioni tra i diversi paesi, con i tassi di prestito bancario per nuovi finanziamenti alle imprese che scendono più rapidamente nei paesi che hanno registrato aumenti maggiori durante il ciclo di irrigidimento monetario, favorendo una ripresa anticipata dei prestiti rispetto al minimo più profondo sperimentato in questi paesi (Grafico 1.5, pannello b).

L’effetto dei costi elevati del servizio del debito sulla redditività, e quindi sugli utili non distribuiti, dovrebbe essere mitigato in una certa misura dalla normalizzazione dei costi delle materie prime e di altri input, oltre che dal graduale allentamento delle pressioni salariali. Tuttavia, con i rischi al ribasso per la crescita economica ancora presenti, le prospettive per gli utili non distribuiti delle imprese restano orientate al ribasso.”

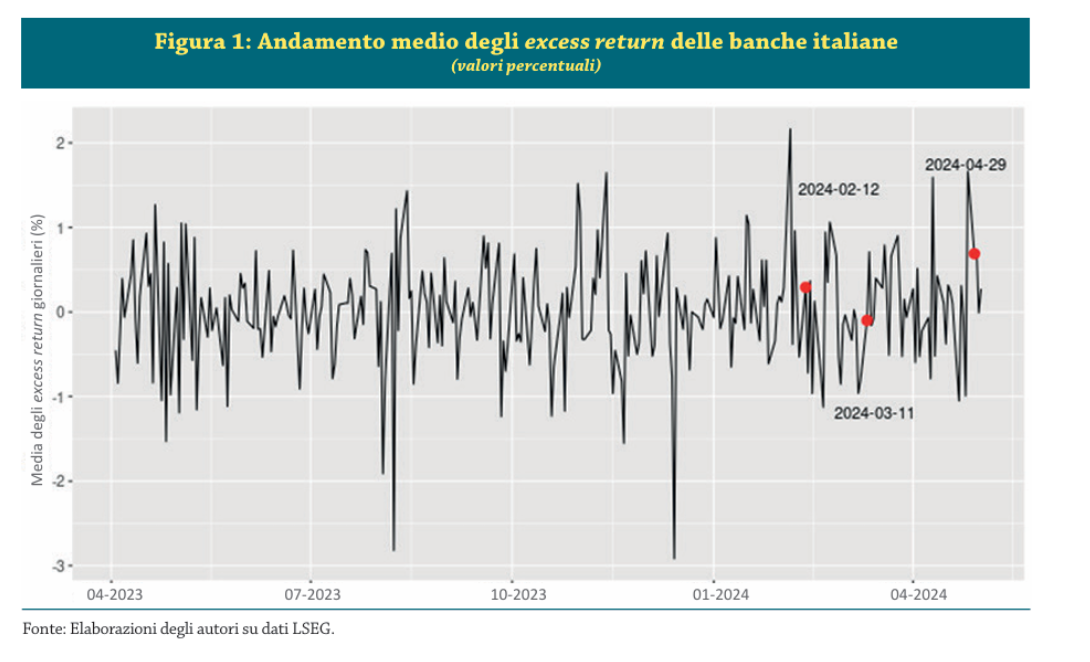

Andamento medio degli excess return delle banche italiane

Fonte: LSEG

Andamento medio degli excess return delle banche italiane

Fonte: LSEG

Nel migliore dei mondi possibili per il business bancario qualche piccolo alert dai regulator viene lanciato, come se il mondo ovattato potesse sparire all’improvviso.

1) La riserva di capitale (SyRB) ha migliorato la solidità patrimoniale delle banche senza portare impatti negativi sulle quotazioni:

“Al fine di aumentare la resilienza del sistema bancario italiano, lo scorso aprile la Banca d’Italia ha attivato per la prima volta una riserva di capitale a fronte del rischio sistemico (systemic risk buffer, SyRB). La decisione è stata presa in un contesto caratterizzato da una congiuntura favorevole per il settore bancario, riducendo il rischio di effetti prociclici e massimizzando i benefici netti attesi associati alla decisione. Ciò nonostante, nel breve periodo l’aumento dei requisiti di capitale può costituire un costo per le banche, specialmente quelle dotate di un minore capitale in eccesso rispetto ai requisiti regolamentari. Questa nota fornisce evidenze circa il possibile impatto dell’annuncio di attivazione del SyRB sulle quotazioni azionarie delle banche italiane. A tal fine, si valuta:

i) se nelle giornate immediatamente successive agli annunci relativi alla misura si sia verificato un significativo peggioramento della performance delle azioni delle banche italiane e

ii) se tale peggioramento sia correlato o meno al livello del capitale in eccesso delle stesse. I risultati dell’analisi suggeriscono che l’introduzione del SyRB non abbia avuto un impatto negativo sulle quotazioni azionarie delle banche, incluse quelle con minore disponibilità di capitale in eccesso”.

2) Valutare i valutatori. Il punto di vista di una Banca Centrale:

“Utilizziamo il sistema di valutazione del merito creditizio delle imprese non finanziarie della Banca d’Italia per valutare i rating assegnati dalle banche commerciali italiane con i loro sistemi interni, usati anche a fini di politica monetaria. Analizzando la distribuzione dei rating delle due fonti per i prestiti stanziati come garanzia nelle operazioni di politica monetaria in Italia, verifichiamo l’esistenza di una eventuale sottostima del rischio da parte delle banche, che potrebbe esporre la Banca Centrale a rischi indesiderati. Entrambi i sistemi mostrano un potere discriminante e una capacità predittiva soddisfacenti, indicando una valutazione adeguata del rischio prestiti. I modelli interni delle banche tendono a risultare leggermente meno prudenti rispetto al modello della Banca d’Italia per i prestiti idonei come garanzia. Per i prestiti stanziati, rileviamo evidenze deboli e di limitata rilevanza economica di una sottostima strategica del rischio. Non troviamo evidenze che le banche con maggiore utilizzo della liquidità di Banca Centrale siano più indulgenti verso i loro debitori”.

Riserve d’oro della Banca d’Italia

.

Riserve d’oro della Banca d’Italia

.

3) Lontana sembra la soluzione per una revisione della disciplina di un fondo europeo di Garanzia con modifica della Direttiva 97/9/CE sui sistemi di indennizzo degli investitori. Non ci sono indicazioni circa l’ipotesi di una revisione della disciplina indennitaria per gli investitori. Il tavolo del dialogo europeo è vuoto.

Come mai tutta questa necessità di indagare e tranquillizzare sullo stato di salute delle banche quando sembrano in piena forma? L’ultimo dato sulla disoccupazione italiana riporta un tasso al 5,8%, il minimo storico assoluto toccato solo nell’aprile 2007, quando l’economia italiana ancora andava forte ed il rapporto debito/PIL scendeva, poi sappiamo cosa è successo. Le riserve auree della Banca d’Italia sono sopra il 70% del totale delle riserve: in passato non ha portato bene. Attenzione quindi, i piccoli allarmi quando vige l’ottimismo tout court potrebbero salvare i policy maker che oggi vedono il mare ritirarsi lentamente, senza aspettarsi il ritorno veloce dello tsunami, come fu per i subprime. Vigilare sempre!