Quali prospettive macroeconomiche in Eurozona per il 2024 e quale impatto sull’elenco dei migliori titoli di Stato in euro sui quali valutare di investire ora? Analizziamo il contesto macro e, infine, individuiamo 4 bond governativi europei sui quali valutare l’investimento.

La Banca Centrale Europea potrebbe sfidare le aspettative del mercato e rimandare l’inizio dei tagli dei tassi di interesse a tutto il 2024: così ha dichiarato lunedì Robert Holzmann, membro del Consiglio direttivo dell’istituzione. Alla domanda su quanti all’interno del direttorio chiedono che il primo taglio dei tassi avvenga già ad aprile, il governatore della banca centrale austriaca ha risposto alla CNBC: “Temo che queste persone che si aspettano dei tagli dei tassi saranno profondamente deluse”.

Parlando con Steve Sedgwick della CNBC al World Economic Forum di Davos, in Svizzera, ha aggiunto: “Non posso immaginare che si parli ancora di tagli, perché non dovremmo parlarne. Potrei anche prevedere che quest’anno non ci saranno tagli”.

Forse Holtzmann mente sapendo di mentire. O forse sta ingigantendo gli effetti della guerra in Medio Oriente e degli attacchi contro i ribelli Houthi messi in atto da USA e GB in questi giorni, ma la realtà economica europea è avviata già verso una “mild recession” e lui non se ne è accorto, oppure non se ne vuole accorgere.

Probabilmente la zona euro continuerà a ristagnare nel primo semestre di quest’anno. Con l’inflazione che si avvicina presto all’obiettivo del 2% (ora siamo al 2,9% annualizzato), la BCE probabilmente taglierà bruscamente i tassi. Altrimenti verrà accusata di gettare l’Eurozona in recessione prolungata.

Non ho la sfera di cristallo ovviamente (e chi ce l’ha d’altronde), ma sono sicuro che la zona euro rimarrà in una breve e modesta recessione nella prima metà del 2024, poiché gli effetti dell’aumento dei tassi di interesse continuano ancora a pesare sui consumi e sugli investimenti delle famiglie. L’inflazione globale è già scesa bruscamente e sarà vicina all’obiettivo del 2% della BCE per la maggior parte del 2024, come detto sopra. Sebbene il mercato del lavoro sia ancora rigido dal punto di vista salariale, si sta allentando il livello di posti vacanti, che sta scendendo dai recenti massimi.

Ciò dovrebbe contribuire a mantenere l’inflazione di fondo su un percorso discendente. Quindi, quando arriveranno dati macroeconomici peggiori degli attuali (aumento disoccupazione, calo della produzione industriale, consumi e investimenti in contrazione ecce cc) ho la certezza che la BCE inizierà un ciclo di allentamento delle politiche verso aprile-maggio e che taglierà il tasso di deposito dall’attuale 4% a circa il 2,25% entro la fine del 2025.

Ci sono dei numeri che mi colpiscono e che mi portano alla conclusione di cui sopra.

Vediamoli insieme.

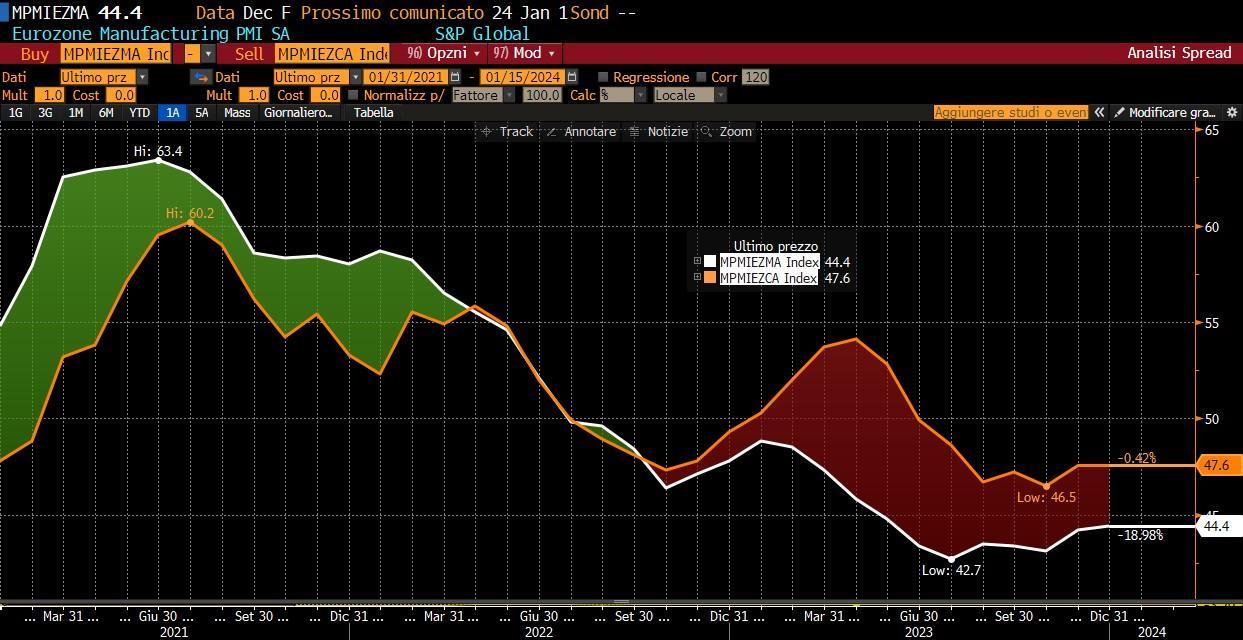

L’economia della zona euro è rimasta ferma per quattro trimestri consecutivi a partire dalla fine del 2022 e le indagini sulle imprese indicano che la situazione è peggiorata dalla metà dell’anno. Una recessione tecnica è molto probabile, della durata di 2 oppure 3 trimestri. Si vedano gli indici anticipatori PMI dell’Eurozona nella tabella sottostante, ben al di sotto del livello di 50 che indica, solitamente, lo spartiacque tra crescita e recessione.

ANDAMENTO DEGLI INDICI PMI COMPOSITE (LINEA GIALLA, ULTIMO DATO: 47) E PMI MANIFATTURIERO (LINEA BIANCA, ULTIMO DATO: 44) DAL 2021 AD OGGI

Fonte: Bloomberg

ANDAMENTO DEGLI INDICI PMI COMPOSITE (LINEA GIALLA, ULTIMO DATO: 47) E PMI MANIFATTURIERO (LINEA BIANCA, ULTIMO DATO: 44) DAL 2021 AD OGGI

Fonte: Bloomberg

I consumi delle famiglie sono destinati a rimanere fiacchi per qualche tempo. Certo, i redditi reali delle famiglie dovrebbero aumentare alla luce della ripresa della crescita salariale e del calo dell’inflazione. Tuttavia, anziché spendere i guadagni accumulati durante l’epoca del Covid 2020-2021, negli ultimi mesi le famiglie hanno aumentato i tassi di risparmio, e rimandato le decisioni di spesa, forse in attesa di condizioni del credito bancario più favorevoli.

Scordiamoci inoltre, e per un bel po’, un aiuto alla crescita dell’Eurozona da parte del canale estero. Tutti i centri di ricerca, e anche il FMI, si attendono per il 2024 solo una modesta crescita delle esportazioni, viste le scarse prospettive dei principali partner commerciali della zona euro. Quest’anno, inoltre, la politica fiscale potrebbe essere inasprita nella maggior parte dei Paesi a causa della graduale eliminazione del sostegno all’energia e del ripristino delle regole fiscali dell’UE.

Gli investimenti in immobili, macchinari e attrezzature saranno colpiti da una combinazione di domanda debole sia domestica che extra-UE e da un aumento generalizzato del costo del credito. Con evidenti effetti sulla produzione industriale.

Il mercato del lavoro si è dimostrato finora resistente e le misure dell’inflazione salariale e dei tassi di posti vacanti rimangono elevate rispetto agli standard del passato. Tuttavia, lo ribadiamo, il trend della produzione industriale in Eurozona denota un chiaro segnale recessivo: si guardi la tabella Bloomberg sottostante da dove si evince che, dopo un picco del +6% annualizzato del settembre 2022, siamo scesi in contrazione al 30 novembre con un -6,8% annualizzato. Effetti deleteri potrebbero quindi manifestarsi a breve sulla disoccupazione, che potrebbe aumentare rispetto al tasso attuale del 6%.

TASSO DI CRESCITA ANNUALE DELLA PRODUZIONE INDUSTRIALE DELL’EUROZONA DAL 2022 AL NOV. 2023

Fonte: Bloomberg

TASSO DI CRESCITA ANNUALE DELLA PRODUZIONE INDUSTRIALE DELL’EUROZONA DAL 2022 AL NOV. 2023

Fonte: Bloomberg

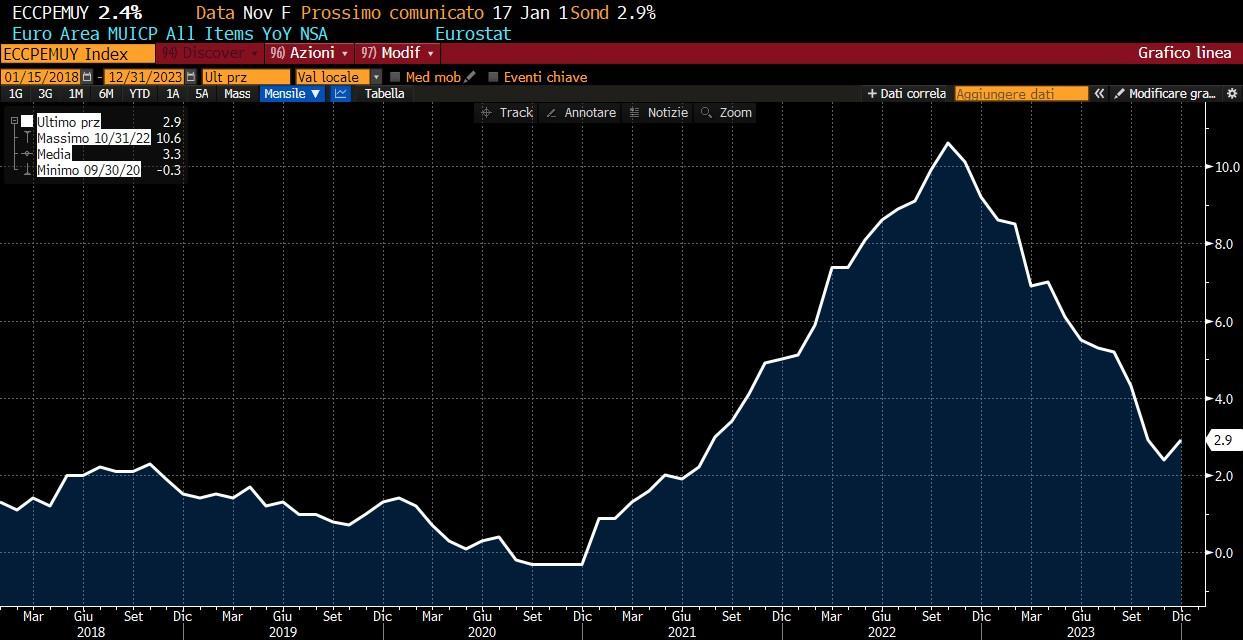

E parliamo di inflazione. Il grande calo dell’inflazione complessiva è ormai alle spalle, poiché gli aumenti dei prezzi dell’energia del 2022 sono usciti dallo scenario globale. È probabile che l’inflazione globale al consumo dell’area euro - oggi ferma al 2,9% - tenda a diminuire e anche l’inflazione di fondo dovrebbe diminuire costantemente quest’anno.

Non si ritiene probabile invece che la crisi medio-orientale e la guerra Hamas-Israele possano produrre una inversione duratura dei prezzi del petrolio, e né la difficoltà di circolazione delle merci nel canale di Suez possono essere considerate un fattore duraturo del rialzo dell’inflazione all’interno dell’Eurozona (se non temporaneamente e per piccola entità). Invece, il problema fondamentale della strozzatura dell’offerta si sta definitivamente risolvendo e quindi si sta eliminando uno dei fattori principali della inflazione del 2022-2023.

TASSO DI INFLAZIONE AL CONSUMO IN EUROZONA. DATO ANNUALIZZATO DAL 2018 AD OGGI

Fonte: Bloomberg

TASSO DI INFLAZIONE AL CONSUMO IN EUROZONA. DATO ANNUALIZZATO DAL 2018 AD OGGI

Fonte: Bloomberg

I responsabili del direttorio BCE, a parte le recentu dichiarazioni di Holzmann che non fanno testo (perché dopo l’uscita della sua intervista i tassi decennali non si sono mossi più di tanto, con il decennale italiano fermo al 3,78%) si dedicheranno presto ai tagli dei tassi d’interesse.

Mentre in precedenza si erano mostrati riluttanti a muoversi prima di vedere maggiori prove del rallentamento dell’inflazione salariale, ora saranno abbastanza fiduciosi da iniziare il ciclo di allentamento già ad aprile. La maggior parte degli analisti prevede che il tasso di deposito scenda al 2,75%-3% entro la fine del 2024 e al 2,25%-3% entro la fine del 2025, come detto in precedenza (adesso siamo al 4%).

Come possiamo approfittarne, quindi?

Abbiamo già scritto su queste pagine della opportunità rappresentate dai BTP a lunga scadenza, e non intendiamo quindi ripeterci inutilmente.

Si consiglia la lettura dei seguenti articoli:

- Quali Btp comprare oggi (e di corsa)

- I BTP migliori da comprare nel 2024

- I 3 BTP migliori da comprare oggi.

Questa volta, in un ottica di diversificazione del portafoglio obbligazionairo, guardiamo ad altri bond governativi dell’area euro, bond che vedranno rendimenti ovviamente più bassi rispetto al BTP italiano di pari scadenza, e per evidenti ragioni di rating (l’Italia è una BBB per ora), in alcuni casi sensibilmente superiore a quello dell’Italia (come per esempio la AAA della Germania) e in altri casi di poco al di sopra di quello italiano (come nel caso della Spagna che è una BBB+). Bond, però, che avranno meno reattività all’allargamento dello spread BTP-Bund che eventualmente si realizzasse nei prossimi mesi, e che quindi saranno meno esposti al rischio credito dell’Italia.

Ma la durata che vi consiglio si mantiene sempre al di sopra dei 10 anni. Così come per i BTP, in uno scenario come quello che vi ho descritto sopra, sono infatti le scadenze superiori ai 10 anni che vi permettono di generare i capital gain più robusti al termine della fase di discesa dei rendimenti che possiamo, indicativamente e con estrema approssimazione, situare dopo la fine del 1° trimestre del 2024.

Sarà allora (aprile-maggio?), quando la BCE inizierà a tagliare il tasso sui depositi per la prima volta, che la parte lunga della curva dei rendimenti europei avrà già fatto la sua strada e il rally dei bond governativi si sarà già concluso. Anzi, potrebbe già innescarsi una inversione del trend e un nuovo rialzo dei tassi sulle scommesse di nuova crescita lanciata dalla politica morbida della BCE sui finanziamenti. E quindi sarà il momento di uscire dai bond trentennali e riposizionarsi sulla parte corta della curva, diciamo in zona 1-2 anni.

Mi piacciono quindi questi bond (prezzi e rendimenti alle 17:00 del 15/01/2024):

- BUND 2,5% 15.8.2046 prezzo 100,70 REND. FINALE 2,45% rating AAA

- FRANCIA OAT 3% 25.5.2054 PREZZO 94,70 REND. FINALE 3,30% RATING AA+

- FINLANDIA 3% 15.9.2033 PREZZO 102 REND. FINALE 2,75% RATING AA

- SPAGNA 3,45% 30.7.2043 PREZZO 96,45 REND. FINALE 3,70% RATING BBB+

Attenzione: gli investimenti in bond a lunga scadenza non fanno per voi se dovrete disporre delle somme investite a breve termine, se non siete in grado di sopportare le oscillazioni tipiche di prezzo dei bond a lunga scadenza o, più semplicemente, se non avete già posizionato una buona quota del vostro portafoglio nella parte a breve della curva dei rendimenti. Vi sconsiglio caldamente di non investire 100% delle somme disponibili in titoli trentennali.

Diversificare è sempre la cosa miglioreda fare. Coerentemente con il vostro profilo di rischio e il vostro orizzonte temporale.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |