È stato pubblicato il GSER (Global Startup Ecosystem Report) 2023. Scopriamo quali sono gli ecosistemi di innovazione in crescita e qual è il ruolo dell’Italia.

Come ogni anno, è stato pubblicato lo scorso giugno il GSER 2023, l’undicesimo Global Startup Ecosystem Report redatto da Startup Genome, azienda leader a livello mondiale nella consulenza e nella ricerca sulle politiche di innovazione, con 145 clienti in 50 diversi Paesi e alle spalle progetti di consulenza per la strategia di sviluppo di ecosistemi e piani d’azione per oltre 45 governi.

Potendo quindi contare su una rete di clienti e partner (tra cui Crunchbase e Dealroom) che si estende per tutto il mondo, Startup Genome si impegna ogni anno a fornire una fotografia del panorama startup. Il Global Startup Ecosystem Report è infatti un’analisi della situazione attuale degli ecosistemi di startup a livello globale, condotta quest’anno grazie allo studio di circa 3.5 milioni di startup appartenenti a 290 ecosistemi diversi.

I success factors

Tra i contenuti del GSER, oltre a importanti insight su tecnologie emergenti e trend del momento, spicca anche la classifica generale dei 30 migliori ecosistemi di innovazione al mondo, a ognuno dei quali viene assegnato un punteggio da 1 a 10 su 6 diversi success factors. Questi i fattori tenuti in considerazione per la valutazione complessiva di ogni ecosistema:

- Performance: success factor per cui si considerano numero di exit superiori a $50 milioni e $1 miliardo (oltre alla crescita del numero delle exit stesse rispetto agli anni precedenti), valore complessivo dell’ecosistema come impatto economico, tasso di successo delle startup dell’ecosistema;

- Funding: success factor per cui si considerano da un lato i volumi di investimenti in startup early stage e dall’altro il numero, l’esperienza e la partecipazione di investitori locali;

- Market Reach: success factor per cui si considerano la dimensione dei mercati locali e il numero di scaleup e unicorni in relazione al PIL, oltre al supporto governativo a livello nazionale tramite policy e regolamentazioni volte a incoraggiare la commercializzazione di proprietà intellettuale;

- Connectedness: success factor che considera sia la connessione locale (come numero di eventi sull’innovazione organizzati a livello locale) sia la connessione a livello globale (come numero di uffici secondari e investitori stranieri nell’ecosistema analizzato);

- Talent & Experience: success factor per cui si considerano da un lato numero e qualità di talenti nel settore tech e dall’altro numero di startup early stage ed exit dell’ecosistema negli ultimi 10 anni;

- Knowledge: success factor per cui si considerano il volume di brevetti pubblicati e l’H-Index come indice dello stato di Ricerca a livello nazionale.

La classifica dei migliori ecosistemi di innovazione

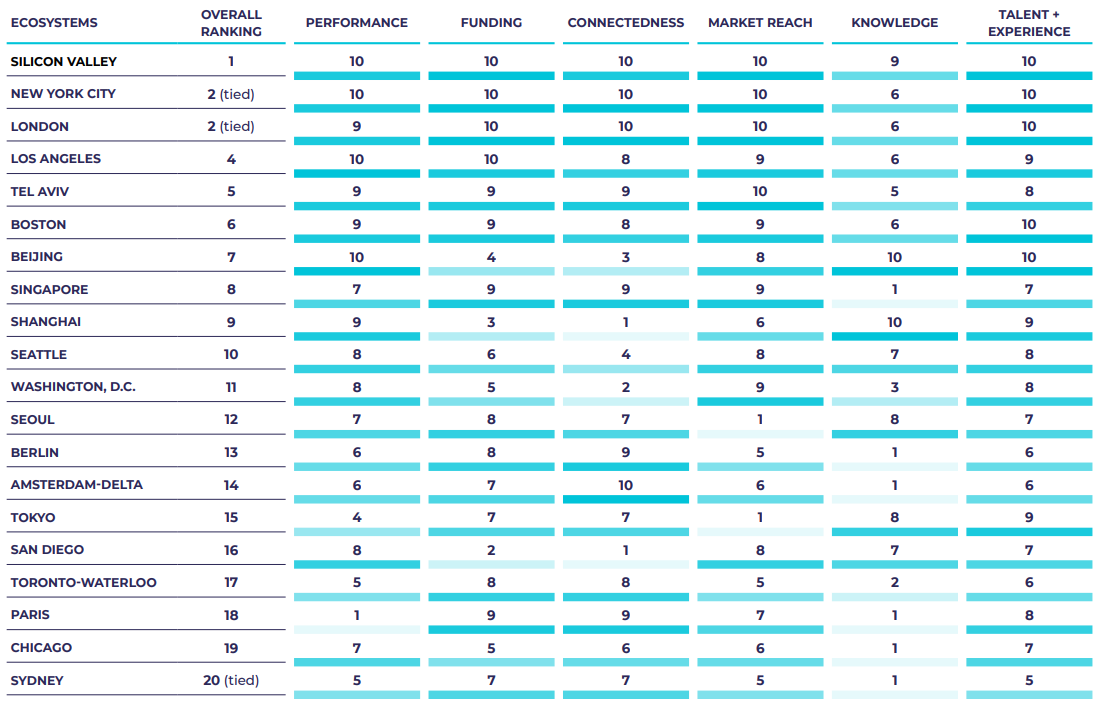

Come detto, per la valutazione di ogni ecosistema viene assegnato un punteggio da 1 a 10 a ognuno dei fattori appena elencati. Questa la classifica finale degli ecosistemi di innovazione nel 2023:

- Al primo posto troviamo la Silicon Valley, con un punteggio pari a 10 in ogni success factor, a eccezione di Knowledge (per cui ha ottenuto 9);

- Al secondo posto New York, che come la Silicon Valley ha ottenuto un punteggio pari a 10 in ogni success factor, a eccezione di Knowledge (per cui è stato valutato 6);

- Al terzo posto Londra, che ha gli stessi punteggi di New York a eccezione di un 9 in Performance;

- Al quarto posto Los Angeles, che scala la classifica di due posizioni rispetto all’anno scorso, passando dal sesto al quarto posto;

- Al quinto posto Tel Aviv, che come Los Angeles scala la classifica di due posizioni rispetto all’anno scorso, passando dal settimo al quinto posto.

Rispetto quindi all’anno scorso, hanno perso due posizioni Boston e Beijing (che si trovavano rispettivamente al quarto e al quinto posto). Spicca poi il significativo miglioramento di Singapore, che è passato dalla diciottesima all’ottava posizione grazie a un importante miglioramento nei fattori Performance (con punteggio che è passato da 1 a 7) e Connectedness (con punteggio che è passato da 4 a 9). Altre interessanti considerazioni riguardano l’entrata di Miami nella top 30 (che scala 10 posizioni, classificandosi come ventitreesimo), l’arresto dei maggiori ecosistemi cinesi (ovvero Shenzhen, Beijing e Shanghai, che hanno tutti perso posizioni) e, al contrario, la continua crescita degli ecosistemi indiani.

La classifica dei migliori ecosistemi di innovazione

La classifica dei migliori ecosistemi di innovazione

La classifica dei migliori ecosistemi di innovazione

La classifica dei migliori ecosistemi di innovazione

Ecosistemi emergenti

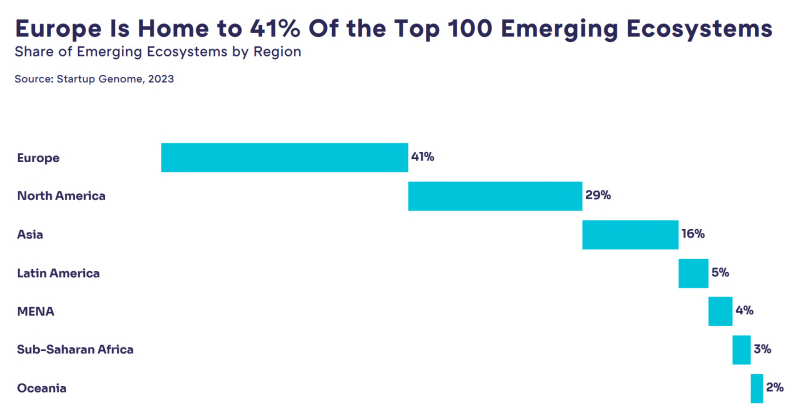

Oltre alla classifica generale sui migliori ecosistemi di innovazione, il GSER propone anche una classifica dei 100 migliori ecosistemi di innovazione emergenti. Per stilarla vengono valutati gli stessi fattori, dando però più peso a quegli aspetti che meglio possono esprimere il potenziale di crescita futura.

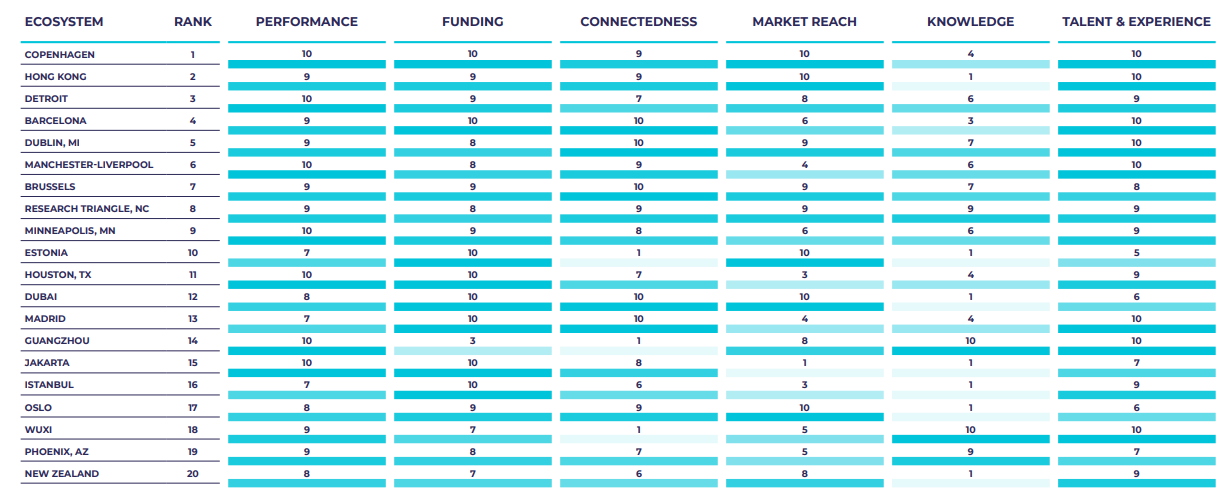

In questo caso, le prime cinque posizioni sono occupate rispettivamente da Copenhagen, Hong Kong, Detroit, Barcellona e Dublino. Queste le considerazioni generali di maggiore interesse:

- Barcellona scala di 5 posizioni, passando dal nono al quarto posto;

- l’Europa è la regione predominante in questa classifica, che vede infatti il 41% degli ecosistemi citati appartenenti appunto al nostro continente

ecosistemi di innovazione emergenti

ecosistemi di innovazione emergenti

ecosistemi di innovazione emergenti

ecosistemi di innovazione emergenti

- Sono cresciute molto l’Estonia e la Nuova Zelanda, passando dalla fascia di posizioni 31-40 a, rispettivamente, il decimo e il ventesimo posto in classifica.

La situazione in Europa

Nonostante gli investimenti di Venture Capital siano diminuiti del 24% tra il 2021 e il 2022, nel periodo 2018-2022 gli ecosistemi di innovazione europei hanno visto una crescita significativa, con un incremento del 18% dei round Serie B+ e del 160% del valore degli investimenti stessi.

In generale domina chiaramente Londra come ecosistema di innovazione, seguita rispettivamente da Berlino, Amsterdam, Parigi e Stoccolma. Di seguito, qualche dettaglio in più sui migliori ecosistemi europei:

ecosistemi di innovazione emergenti

ecosistemi di innovazione emergenti

ecosistemi di innovazione emergenti

ecosistemi di innovazione emergenti

Tra gli ecosistemi emergenti, troviamo invece alle prime 5 posizioni Copenhagen, Barcellona e Dublino, seguiti da Manchester-Liverpool e Bruxelles.

La situazione in Italia

Nessun ecosistema di innovazione italiano compare nella top 30 globale. Troviamo invece sia Milano sia Roma nella classifica dei 100 ecosistemi emergenti. In particolare:

- Milano si classifica nella fascia di posizioni 21-30, con punteggi soddisfacenti in Funding e Connectedness (rispettivamente 10 e 8) ma penalizzata in Market Reach (1). Consola comunque il netto miglioramento rispetto all’anno scorso, in cui compariva in classifica nella fascia di posizioni 31-40;

- Roma si classifica, invece, come l’anno scorso, nella fascia di posizioni 71-80, con il punteggio migliore in Knowledge (5) e il più basso in Market Reach (anch’essa 1).

Nonostante non compaia nelle classifiche, Torino si vede dedicata una scheda di approfondimento. Vengono quindi citati Smart City e Space Technology come i settori in cui sta emergendo in maniera significativa, con focus anche su AI, Big Data e Analytics. L’ecosistema nel complesso è valutato $2.1 miliardi, con i valori medi di round Serie A e seed pari rispettivamente a $1.6 milioni e $227k. Vengono infine segnalati come punti di forza l’accesso a talenti (grazie a università e incubatori di startup), programmi internazionali dedicati alle startup (come Magic Mind e Personae) e l’infrastruttura per test (in quanto, grazie alla collaborazione tra diversi facilitatori dell’ecosistema, è possibile condurre test anche parecchio complessi di nuovi prodotti e tecnologie su larga scala).

Come quindi già sappiamo, l’Italia purtroppo non si difende bene se messa a confronto con le altre grandi Nazioni europee. Consola il fatto che i numeri del nostro ecosistema stanno seguendo un trend di crescita costante: come evidenziato dal Rapporto di ricerca 2022 del Venture Capital Monitor – VeM sulle operazioni di venture capital nel mercato italiano, nel 2022 le startup italiane hanno raccolto nel complesso 2,2 miliardi di euro di investimenti in 370 round, in aumento rispetto ai 1,9 miliardi in 317 round del 2021. Tra gli investitori più attivi del 2022 ricordiamo CDP Venture Capital, Azimut, Primo Ventures, LIFTT e LVenture Group.

Nonostante quindi ci sia ancora molta strada da fare, la speranza è che questa crescita guidata da pochi ma significativi attori possa consolidarsi sempre di più, così da dare in futuro un ruolo di rilievo anche all’Italia nel panorama internazionale dell’innovazione.