Negli ultimi anni, grazie all’aumento dell’inflazione e dei tassi di interesse, si è tornati a chiedersi se il debito pubblico italiano sia sostenibile e fino a che livello, considerando i nuovi top del rapporto debito/PIL post pandemia.

Un parametro di rischio per il debito pubblico è rappresentato dal tasso di mercato a cui lo stato va a finanziarsi, più è alto e più c’è un rischio remunerato (inflattivo, reputazionale, di mercato).

L’analisi storica sulla spesa per interessi può essere utile, soprattutto se fatta su due livelli:

1) La spesa in termini di PIL, ossia quanto il debito passato sia stato “buono o cattivo”.

2) La spesa in termini di spesa complessiva dello stato, su tutte le uscite, ossia la rinuncia ad utilizzare risorse in investimenti o altre spese produttive per abbassare il rapporto con il PIL.

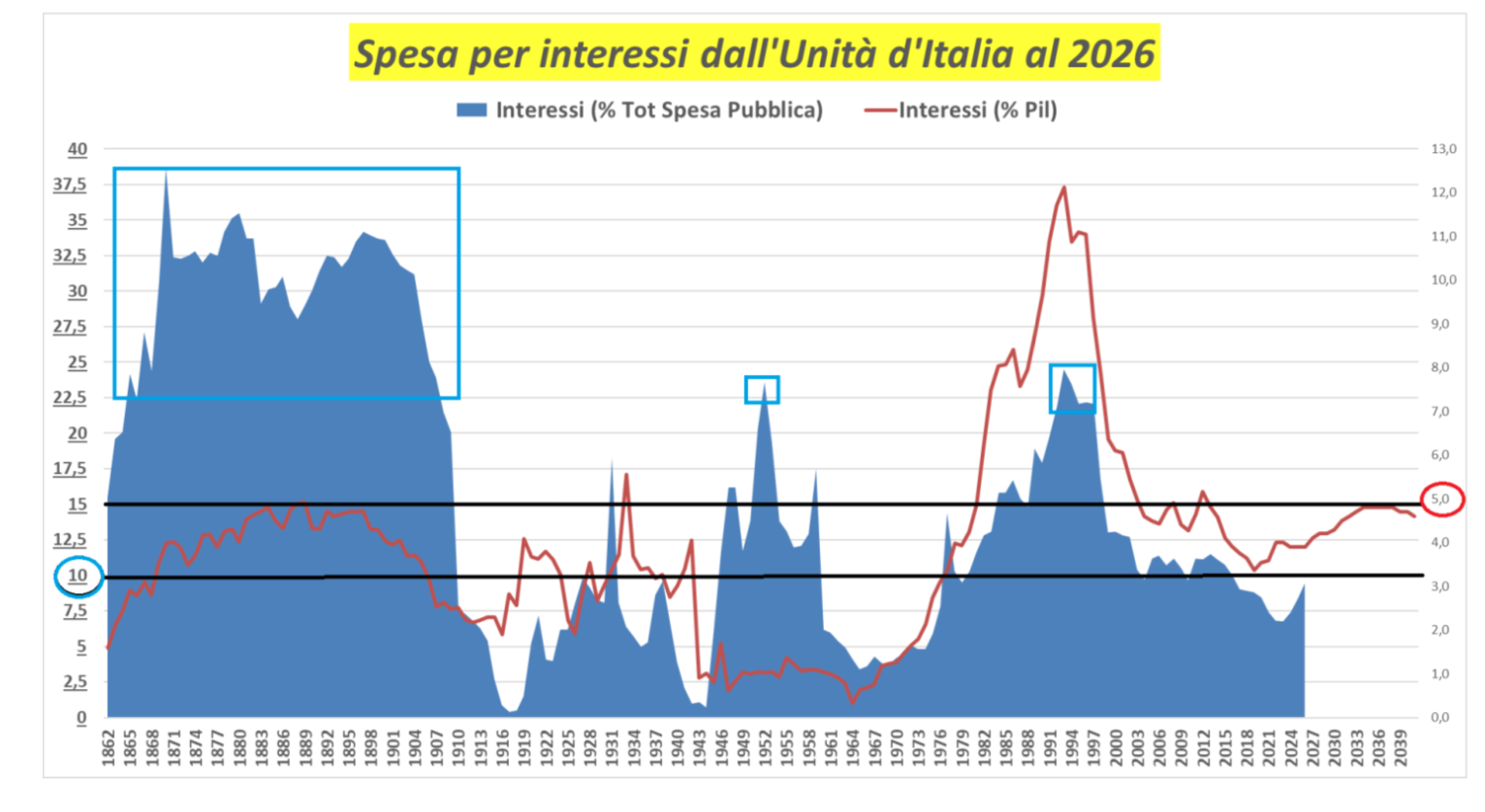

Spesa per interessi dall’Unità d’Italia al 2016

.

Spesa per interessi dall’Unità d’Italia al 2016

.

Un documento del MEF riporta con chiarezza: “la spesa per interessi rappresentava circa un terzo della spesa complessiva nei primi decenni dell’Unità d’Italia; valori compresi tra il 10 e il 20 per cento nel periodo dei conflitti mondiali; il 6 per cento circa, fino all’inizio degli anni settanta. Da allora in poi, anche a causa di fenomeni inflazionistici che hanno determinato significative variazioni nei tassi d’interesse nominale, si è assistito a un incremento costante tale da assorbire circa un quarto della spesa totale nei primi anni novanta, per poi diminuire ai valori attuali, intorno al 10 per cento (2009);”

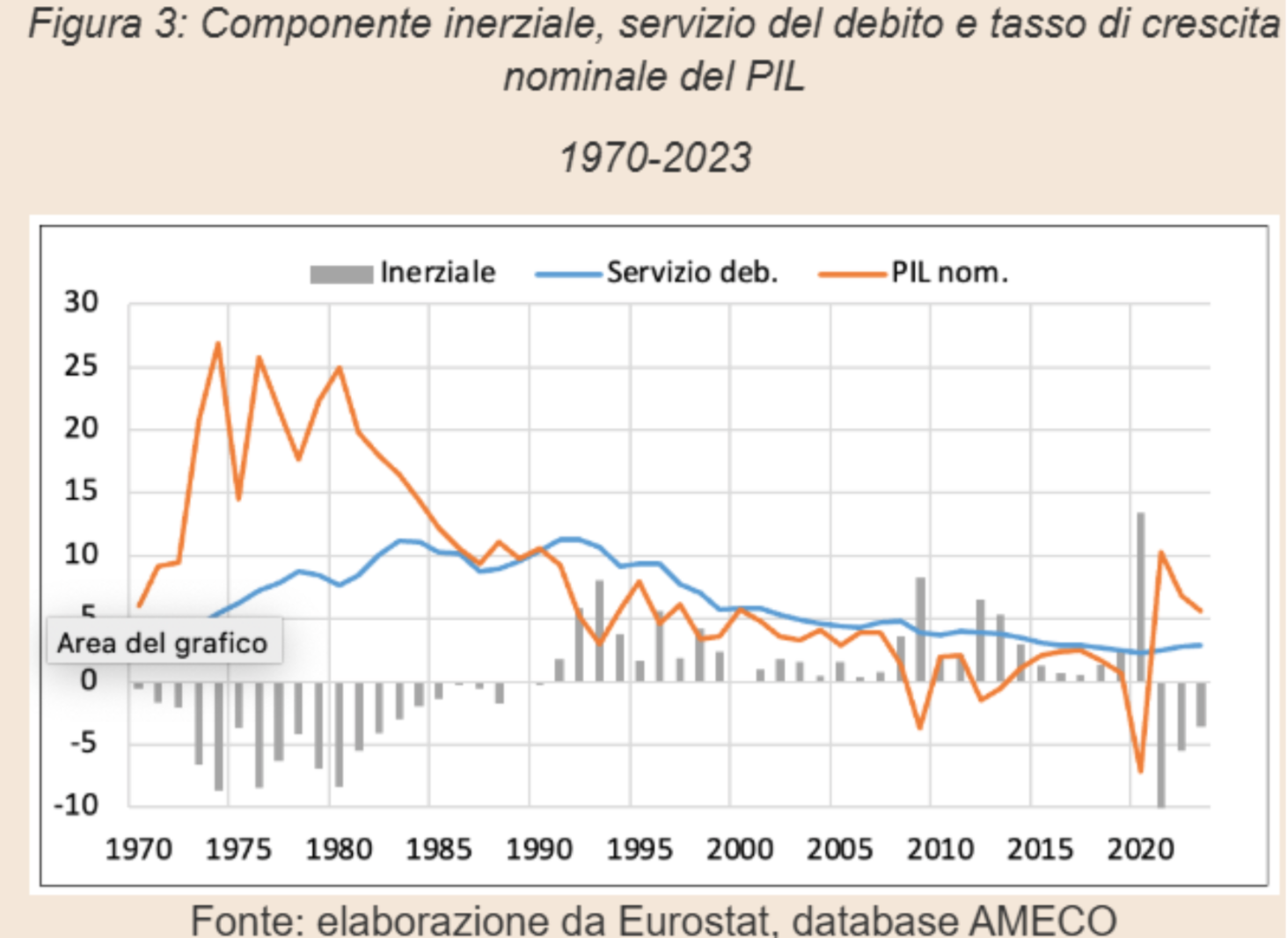

Componente inerziale, servizio del debito e tasso di crescita nominale del PIL

.

Componente inerziale, servizio del debito e tasso di crescita nominale del PIL

.

Probabilmente è proprio questo 10% un livello limite importante, il cui superamento potrebbe destare preoccupazioni, per fortuna il 2024 dovrebbe chiudersi non oltre il 7,5%. Mentre la spesa per interessi ha toccato top importanti oltre il 20% in tre fasi storiche (prima del 900, boom economico e metà anni ’90), quella sul PIL ha raggiunto il record del 12% nel 1993: il conto delle spese partite a metà anni ‘70, dove cresce esponenzialmente il welfare italiano e si registra una importante riforma tributaria. E’ il periodo degli alti disavanzi ripetuti nel tempo. Un livello chiave del servizio del debito, potrebbe essere il 5% in termini di PIL, considerando cosa sia successo in passato. Ma la spesa per interessi è una componente del tasso di crescita inerziale del debito pubblico.

Lo spiega bene il Prof. Tamborino: “Durante la gran parte della prima fase di crescita del debito (1970-1994), l’Italia ha goduto di una “palla di neve” molto favorevole (forti valori negativi) largamente dovuti alla dinamica del PIL nominale sia per la parte reale, sia, purtroppo, per quella inflattiva. Questo dato ci ricorda che la crescita, ma anche l’inflazione, sono le cure non fiscali del debito pubblico. L’inerzia favorevole si è via via attenuata a partire dagli anni ’80, sia perché rallentò di molto la dinamica del PIL nominale sia perché il servizio del debito cominciò a mordere (per via dell’aumento del debito e del “divorzio” tra Tesoro e Banca d’Italia).

Come si sono comportati i governi della Prima Repubblica (cioè fino al 1992)? Hanno inanellato una serie continua di disavanzi primari molto cospicui i quali, a partire dagli anni ’80, sono stati tendenzialmente eccedenti il freno inerziale, ragione che spiega i continui aumenti del debito. In sostanza, l’inerzia favorevole non fu sfruttata per stabilizzare il debito con poco o nullo sforzo fiscale, ma per attuare ulteriori politiche di spesa a debito.” E’ tutto spiegato in questo altro grafico:

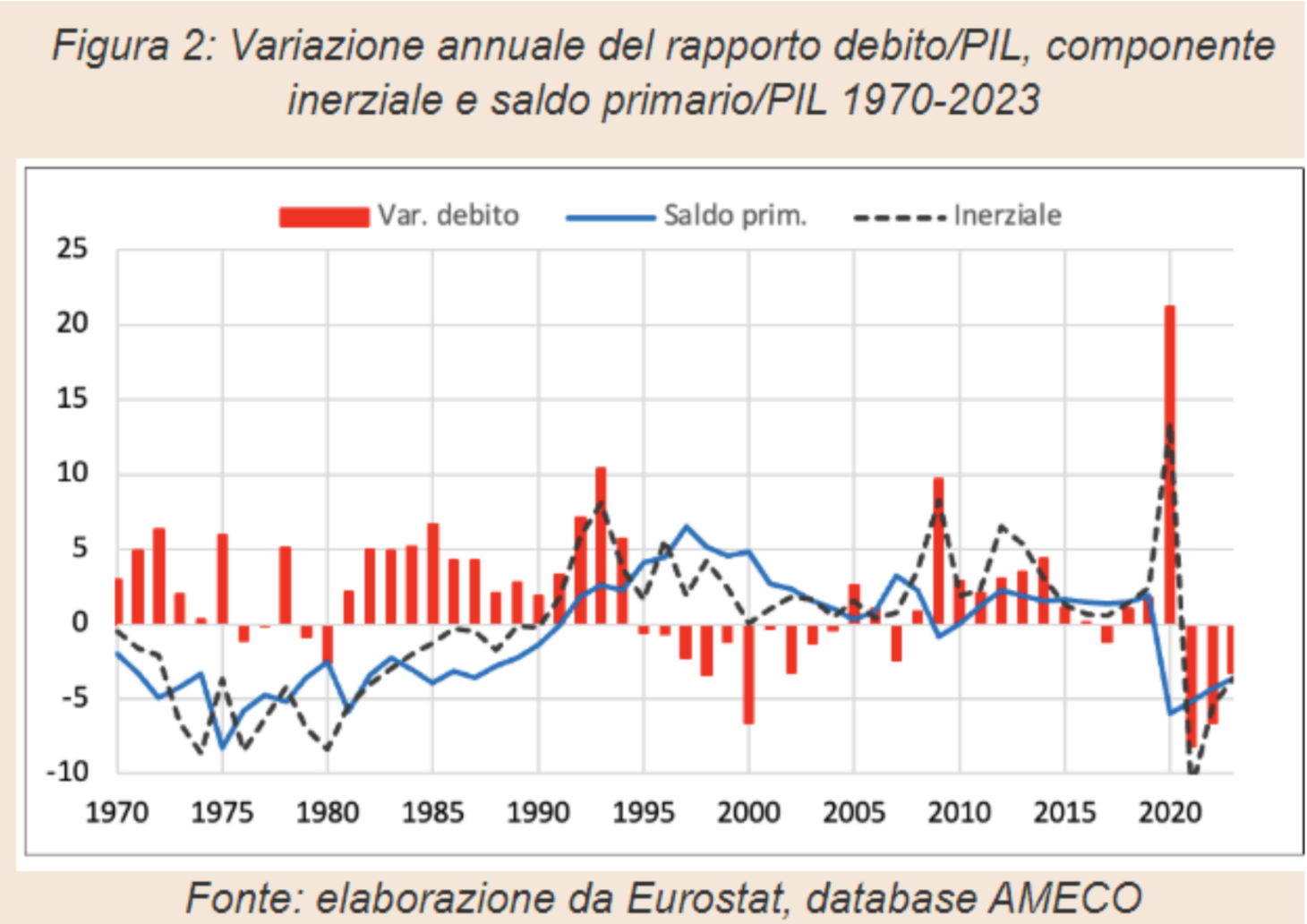

Variazione annuale del rapporto debito/PIL

.

Variazione annuale del rapporto debito/PIL

.

La Figura 2 presenta la variazione annuale del rapporto debito/PIL, la sua componente inerziale e il saldo primario. Ricordiamo che idealmente la prima è la differenza tra le seconde due (in pratica ci sono discrepanze dovute ad altre operazioni di finanza pubblica).” In definitiva la spesa per interessi va analizzata rispetto al PIL nominale (crescita) e alla politica fiscale del governo, ossia il saldo primario che, per ridurre il rapporto debito/PIL, dovrebbe essere sufficiente a coprire la componente inerziale (il caso peggiore con il covid nel primo trimestre 2020).

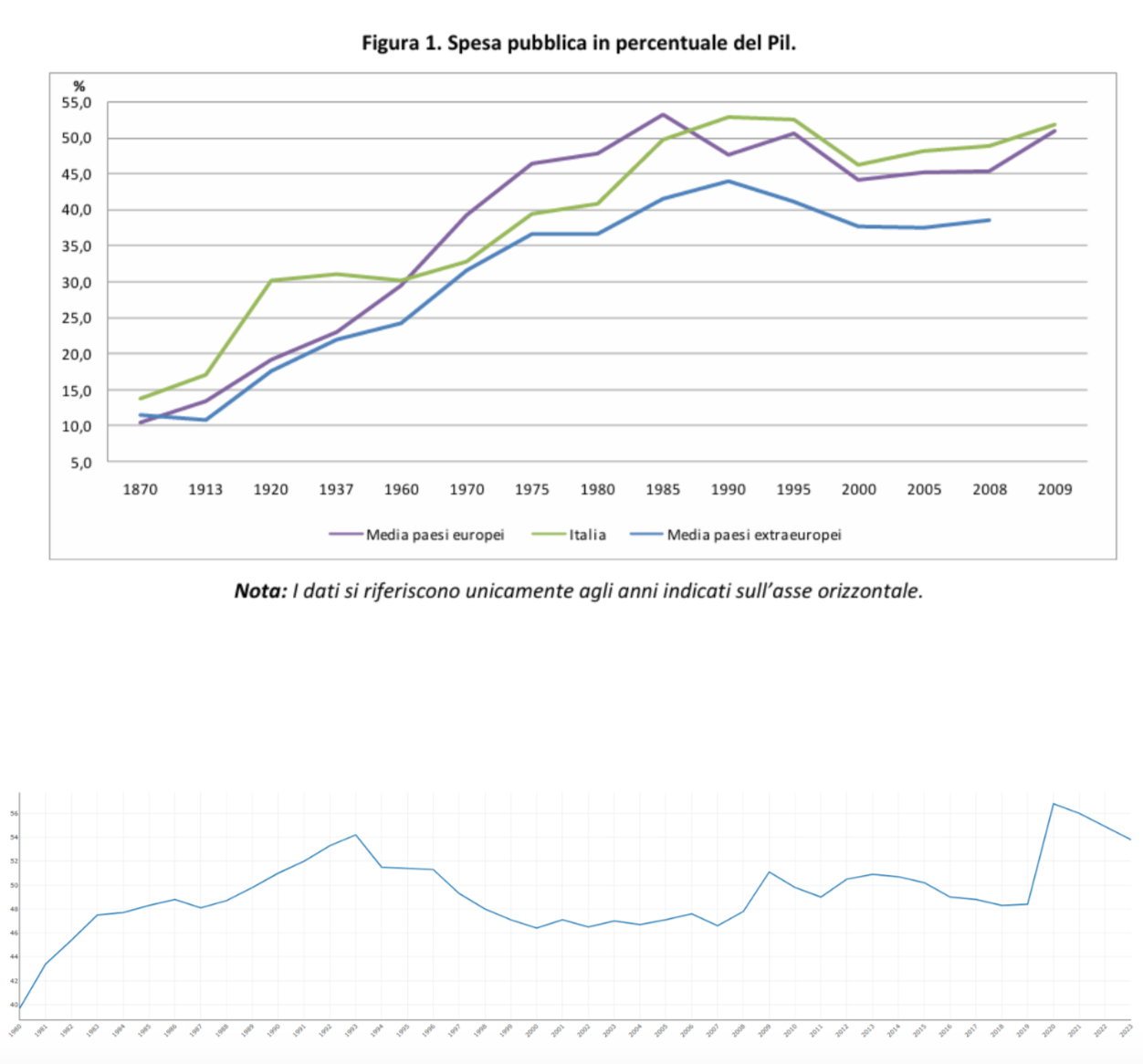

Tutto torna sul sentiero della crescita e nella presenza dello stato nell’economia, come dimostra il trend crescente della spesa pubblica dall’unità Italia ad oggi: dal 15% al 54% attuale! Forse, considerando che la pressione fiscale nel 1980 era al 30,5% del PIL e che la spesa pubblica era al 40% del PIL, possiamo stimare il costo del welfare partito negli anni ’70 in circa un 12-15% di PIL. Cosa fare? Non c’è una soluzione facile e alla portata di mano, di sicuro lo stato deve tornare all’efficienza, abbandonata per garantire i posti di lavoro, oggi abbondanti ma con salari da fame. Non si può tornare a meccanismi anacronistici come la scala mobile, che infiammava l’inflazione, ma tornare alle maggiori produttività e remunerazione dei salari. Una economia che si basava sull’export di manifattura e meno di servizi, oggi non regge il confronto con i nuovi competitor globali, orientati sui servizi e con domanda interna forte.

Spesa pubblica in percentuale del Pil

.

Spesa pubblica in percentuale del Pil

.

E’ un problema non solo italiano, ma soprattutto europeo, che i burocrati spesso ignorano forse per convenienza. Ad oggi possiamo asserire che gli interessi sul debito non preoccupano, ma attenzione al domani, studiando bene cosa sia successo in passato, considerando il 1992-1994 un periodo pericoloso, il caldo e artefatto 2011-2012 molto meno grave e preoccupante, poi per fortuna è arrivata la BCE.