Ecco quando il mercato azionario crollerà del 20% nel 2025.

Alcuni esperti si aspettano un sell off dell’S&P 500 e del Nasdaq entro il primo trimestre 2025, altri invece ritengono che il mercato potrebbe continuare a mostrare resilienza grazie ai solidi fondamentali di alcune aziende chiave, pur rimanendo vulnerabile a improvvisi cambiamenti nei tassi d’interesse o a fattori geopolitici imprevisti.

Sebbene al momento non ci siano evidenze di un crollo di dimensioni catastrofiche, l’impennata del VIX, l’indice del Cboe che misura la volatilità implicita del mercato azionario statunitense, segnala un aumento del rischio di movimenti repentini sui mercati azionari.

E sono diversi i fattori che potrebbero innescare un movimento brusco e violento, capace di scuotere profondamente la fiducia degli investitori.

Grafico VIX Cboe

Fonte Tradingview

Grafico VIX Cboe

Fonte Tradingview

Analizziamo di seguito tutti i segnali premonitori di un crollo del mercato, individuando quelli che potrebbero inviare il segnale definitivo: da quel momento, il mercato potrebbe precipitare con una violenza tale da riscrivere tutte le previsioni del 2025.

Ecco quando il mercato azionario crollerà del 20% nel 2025

Grafico ETF XLK

Fonte Tradingview

Grafico ETF XLK

Fonte Tradingview

Prevedere con precisione quando il mercato azionario crollerà del 20% è difficile (e pericoloso), ma alcuni segnali tecnici e fondamentali iniziano a definire scenari correttivi imminenti. Un indizio significativo proviene dall’ETF Technology Select Sector SPDR (XLK), che rappresenta il settore tecnologico e include titoli di grandi aziende come Nvidia, Apple e Microsoft. L’XLK ha recentemente rotto la sua media mobile esponenziale a 50 giorni, indicando un possibile indebolimento della forza del trend rialzista. I livelli di supporto tecnico suggeriscono che l’ETF potrebbe perdere un ulteriore 5-7%, testando aree critiche attorno ai $221, dove si trova la media mobile a 200 giorni.

Grafico ETF XLK

Fonte Tradingview

Anche l’indice Nasdaq ha chiuso sotto la media mobile esponenziale a 50 sedute, ma la conferma di una correzione più profonda richiederebbe la violazione del picco di luglio, a quota 20.650 punti. Se questa rottura avvenisse, l’indice potrebbe scivolare verso un’area di supporto compresa tra 19.650 e 19.800 punti, distante circa il 7% dai livelli attuali.

La situazione è ulteriormente complicata dai recenti dati macroeconomici. Il rapporto sulle buste paga non agricole, superiore alle attese, ha causato un’impennata dei rendimenti dei Treasury americani, generando pressione di vendita sui principali indici azionari. In altre parole, gli investitori preferiscono i titoli di Stato al mercato azionario, diventato troppo rischioso dopo le performance straordinarie registrate nel 2023 e nel 2024. Nelle prossime settimane sarà dunque fondamentale osservare le movimentazioni dei grandi investitori: una riduzione delle posizioni azionarie, combinata con le aspettative di tassi elevati da parte della Fed fino alla seconda metà del 2025, rende plausibile una correzione tecnica a breve termine. Tuttavia, eventuali ribassi potrebbero creare opportunità di acquisto sulla debolezza.

leggi anche

Il prossimo crollo sarà su questo mercato

Perché il mercato azionario può crollare del 20%

I segnali tecnici possono indicare quando il mercato azionario crollerà del 20%, ma non spiegano il perché. Ora analizziamo i fattori strutturali e macroeconomici che evidenziano le vulnerabilità del contesto attuale, creando un terreno fertile per una correzione massiccia:

1) Valutazioni elevate del mercato azionario: l’indice S&P 500 è scambiato a circa 27 volte gli utili dell’anno scorso, un livello storicamente alto rispetto alla media di lungo termine di circa 20.

Anche considerando la crescita degli utili attesa a doppia cifra per i prossimi anni, i multipli rimarrebbero elevati, intorno a 22 volte. Questo suggerisce un mercato già pienamente valutato, con margini di crescita limitati.

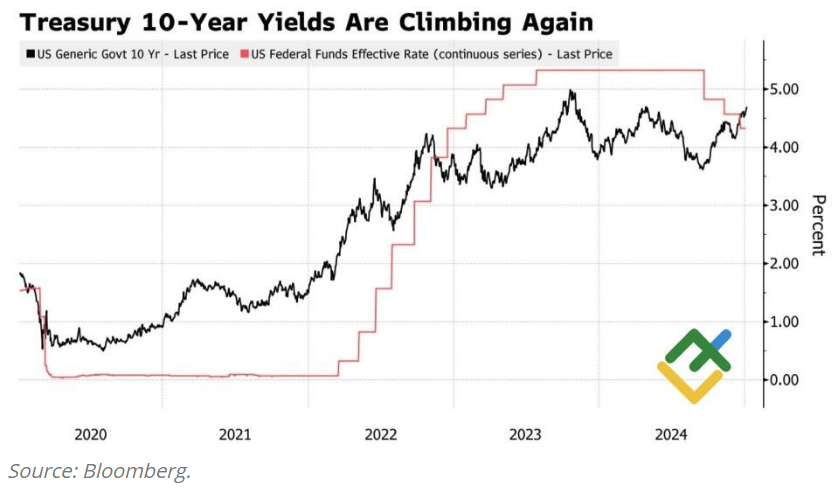

Treasury 10 anni e tassi interesse Fed

Fonte Bloomberg, Litefinance

Treasury 10 anni e tassi interesse Fed

Fonte Bloomberg, Litefinance

2) Tassi di interesse elevati più a lungo: gli ultimi dati sul mercato del lavoro suggeriscono che la Federal Reserve potrebbe mantenere i tassi d’interesse alti più a lungo del previsto. Anche nell’ipotesi di un taglio dei tassi, le probabilità sono stimate al 50%, lasciando poche certezze sui futuri stimoli monetari. Tassi elevati rendono le azioni meno appetibili rispetto a strumenti a reddito fisso, che ora offrono rendimenti interessanti (oltre il 5% in alcuni casi).

3) Pressioni sul dollaro: il dollaro è considerato estremamente sopravvalutato rispetto ad altre valute. Questo crea pressioni sui mercati emergenti, da cui stanno defluendo capitali verso gli Stati Uniti.

L’incertezza economica globale, combinata con la politica monetaria statunitense, potrebbe amplificare la volatilità sui mercati.

4) Fine del ciclo rialzista: storicamente, i mercati tendono a registrare le migliori performance verso la fine di un ciclo rialzista. Questo potrebbe essere interpretato come un segnale di esaurimento della forza propulsiva del mercato.

Gli indicatori di rischio stanno aumentando, suggerendo la possibilità di una correzione imminente.

5) Incertezze geopolitiche e macroeconomiche: la guerra in Ucraina, le tensioni commerciali globali e i cambiamenti nelle politiche economiche potrebbero destabilizzare ulteriormente i mercati. La domanda di beni rifugio, come l’oro, sta aumentando, alimentata dai rischi geopolitici e dall’incertezza sull’inflazione globale.

6) Sovraesposizione degli investitori nei titoli tecnologici: considerando l’intelligenza artificiale un motore di crescita futuro, molti investitori hanno concentrato i loro investimenti sulle grandi azioni tecnologiche Usa. Tuttavia, i mercati tendono a correggersi quando c’è una concentrazione eccessiva in pochi settori o titoli. Se i fondi dovessero spostare capitali verso altri settori meno sopravvalutati, come quelli ciclici (es. industriali e finanziari), o verso le medie capitalizzazioni, aumenterebbe la pressione al ribasso sui titoli tecnologici, facendo crollare il Nasdaq e a ruota l’S&P 500.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |