La situazione per i pensionati europei è sempre più complessa, le paure non svaniscono, ma cambiano e peggiorano.

Quando si pensa alle pensioni il primo timore che viene in mente riguarda la sostenibilità del sistema previdenziale, mentre per chi già percepisce il trattamento l’incertezza più avvertita è quella della stabilità, soprattutto sugli importi. Ma da qualche tempo la paura più grande dei pensionati è cambiata, non perché ci siano stati dei miglioramenti, tutt’altro. Prima ancora di pensare alla certezza dei pagamenti e al rischio di riduzioni, temi di solito molto sentiti, i pensionati hanno paura di non riuscire ad arrivare alla fine del mese.

Le pensioni europee sono sempre più insufficienti rispetto ai bisogni dei cittadini, anche quelli primari, alla luce dei costi che aumentano inesorabilmente. Per quanto si tratti di problemi comuni, infatti, i pensionati sono maggiormente esposti al caro vita rispetto ai lavoratori e hanno bisogno dell’intero reddito (talvolta perfino insufficiente) per far fronte alle spese abituali. I report indicano che la situazione europea, per quanto eterogenea, non è affatto positiva in tal senso.

Il tasso di povertà tra i pensionati cresce, come pure le spese (soprattutto di tipo sanitario) e continuano a rilevarsi profonde disparità tra i vari cittadini comunitari, non soltanto a seconda della nazionalità, ma anche del genere e della carriera. Per quanto l’Europa nel suo complesso sia ancora a un buon livello nel confronto mondiale, è decisamente perfettibile e niente affatto priva di rischi. La crisi demografica fa da cornice a questo scenario, restituendoci pronostici per il futuro sempre meno incoraggianti.

Come stanno i pensionati europei?

Il report sull’adeguatezza delle pensioni elaborato nel 2024 dal Comitato per la protezione sociale (Cps) e dalla Commissione europea individua con precisione chirurgica i problemi dei pensionati europei, oggi aggravati dal crescendo di crisi geopolitiche ed economiche globali. Tra i principali punti critici osserviamo:

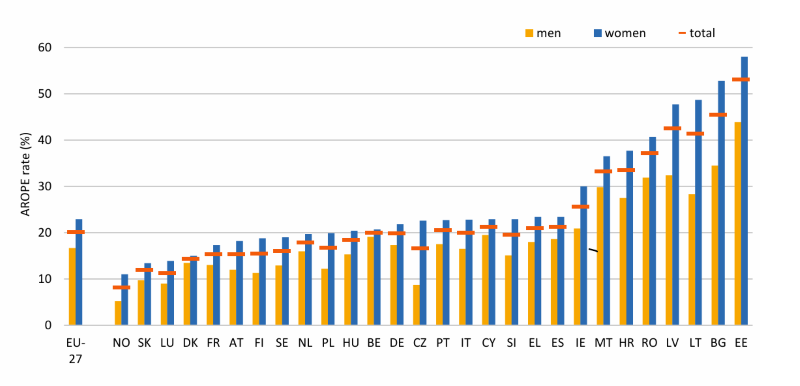

- il continuo aumento del rischio di povertà ed esclusione sociale nei cittadini dai 65 anni in su, proporzionale all’aumento dell’età e più significativo per le donne;

- un reddito pensionistico mediamente inferiore al 90% del reddito lavorativo medio a fine carriera;

- l’incremento del bisogno di assistenza sanitaria che si riflette sul rischio di povertà, essendo tendenzialmente associato a costi maggiori e più significativo per le donne (con aspettativa di vita più alta), pur a fronte di entrate inferiori;

- conferma della tendenza di diminuzione dei ratei pensionistici per ogni attività professionale nei prossimi quarant’anni, in parte compensabile con l’aumento dell’età di pensionamento;

- congedi lavorativi non protetti equamente dai sistemi pensionistici.

Esistono comunque anche degli aspetti positivi o quantomeno non così problematici, tra cui:

- un tasso di sostituzione più alto per i pensionati a basso reddito in tutti gli Stati comunitari;

- la distribuzione delle pensioni più equa rispetto ai redditi da lavoro;

- la capacità di salvaguardare i pensionati con redditi molto bassi, seppur parzialmente;

- la diseguaglianza tra i redditi da pensione dovrebbe rimanere stabile nei prossimi anni, senza peggiorare ulteriormente.

Over65 a rischio povertà ed esclusione sociale

Fonte: Eurostat (Febbraio 2024)

Over65 a rischio povertà ed esclusione sociale

Fonte: Eurostat (Febbraio 2024)

La più grande paura dei pensionati

Se i pensionati hanno un reddito più stabile e sicuro è anche vero che sono parimenti maggiormente colpiti dall’inflazione. I bisogni primari come vitto, alloggio e cure richiedono molto spesso l’intero reddito pensionistico, pertanto anche un leggero aumento comporta delle rinunce gravose. Difficoltà con cui i pensionati europei fanno i conti giorno per giorno, quando fanno la spesa al mercato e ritirano le medicine in farmacia o devono ricorrere alla sanità privata per curarsi.

Il progressivo impoverimento dei pensionati è un pericolo silenzioso ma terribile, tanto a livello sociale quanto economico. Prima ancora di chiedersi cosa ne sarà delle pensioni del futuro bisognerebbe far in modo che quelle in erogazione siano sufficienti. Accanto alle misure europee e nazionali, che a dispetto delle perplessità sembrano adeguate rispetto alle capacità, dovranno essere privilegiate soluzioni come i fondi pensionistici complementari e il proseguimento dell’attività lavorativa dopo la pensione, ma anche l’educazione finanziaria dovrà fare la sua parte.

Oggi, purtroppo, il rischio e il sacrificio legati a questi mezzi sono scoraggianti per gran parte dei cittadini, che necessiterebbero un supporto concreto e continuativo, anche dal punto di vista informativo, per arrivare alla pensione con serenità.