Il retail italiano è in profonda trasformazione. La crisi colpisce i negozi di prossimità e le micro-imprese. L’e-commerce e i grandi player guidano la selezione del mercato.

Il commercio al dettaglio in Italia sta vivendo una trasformazione profonda. Le chiusure superano di gran lunga le nuove aperture, l’e-commerce continua a crescere, mentre i negozi di prossimità faticano a reggere l’impatto di inflazione, concorrenza digitale e concentrazione della grande distribuzione.

È quanto emerge dall’Osservatorio sul commercio al dettaglio condotto da Creditsafe. L’Osservatorio monitora la demografia d’impresa, l’andamento economico-finanziario e l’evoluzione dei sotto-settori del retail, offrendo una fotografia strutturale del comparto.

La domanda non è più se il settore sia in crisi. La vera domanda è: chi sta resistendo e chi sta uscendo dal mercato?

Una contrazione che non fa più notizia

Nel 2025 le aperture nel commercio al dettaglio sono state 33.152, a fronte di 55.064 chiusure. Il saldo è negativo per quasi 22 mila imprese in un solo anno. Se allarghiamo l’orizzonte agli ultimi quattro esercizi, la media parla di oltre 58 mila cessazioni annue contro circa 31 mila nuove attività, con un tasso di crescita medio del -3%.

Non è quindi un’oscillazione temporanea, ma un trend strutturale. Meno negozi, ma superfici più grandi. Un processo di concentrazione che alcuni osservatori hanno definito “gigantismo”: si riduce il numero dei punti vendita, ma aumenta la dimensione media di chi resta.

Il fenomeno si traduce in un lento svuotamento del commercio di prossimità, con effetti che – come evidenziato da diversi studi sulla desertificazione economica – non sono soltanto economici ma anche sociali: meno servizi, meno relazioni, meno presidio urbano. Quando la chiusura della saracinesca diventa la norma e non più l’eccezione, cambia il modo stesso di vivere quartieri e piccoli comuni.

Le regioni più colpite dalla crisi del commercio: dove il tessuto si assottiglia di più

La trasformazione non è omogenea. Il Nord-Est è l’area che mostra le tensioni più evidenti, con un tasso di mortalità del 9% e un tasso di crescita del -4%, il più basso a livello macro-regionale.

Alcune regioni presentano segnali ancora più marcati. La Valle d’Aosta registra il tasso di cessazioni più elevato (13%) e un tasso di crescita del -10%, il dato peggiore nel panorama nazionale. Emilia-Romagna e Veneto seguono con mortalità rispettivamente al 10% e 9%, entrambe con crescita negativa (-4%). Anche la Lombardia si attesta su un tasso di chiusura del 9%.

Scendendo al livello provinciale, i numeri diventano ancora più significativi: la provincia di Forlì-Cesena evidenzia un tasso di crescita del -20% e un tasso di mortalità dell’80%, mentre Pesaro e Urbino registra -16% di crescita con mortalità al 52%. Non si tratta di semplici variazioni statistiche, ma di territori in cui il tessuto commerciale tradizionale si sta rapidamente ridimensionando, con il rischio concreto di desertificazione economica e perdita di vitalità nei centri storici.

Nel retail arretrano le micro imprese, le società di capitali resistono

Il commercio al dettaglio italiano è ancora composto in larga parte da ditte individuali, che rappresentano circa il 75% del totale delle imprese. Ed è proprio qui che si concentra la maggiore fragilità: tasso di crescita -4%, tasso di mortalità al 9%. Anche le società di persone registrano un -5%.

Le società di capitali – pari al 21% del comparto – sono invece le uniche a mostrare un tasso di crescita positivo (+1%). È un segnale di selezione strutturale: il mercato premia chi ha maggiore solidità patrimoniale, capacità organizzativa e accesso a investimenti.

La stessa dinamica emerge guardando alla dimensione aziendale. Le micro-imprese, che concentrano l’81% delle nuove costituzioni ma anche il 95% delle chiusure, segnano un tasso di crescita del -4%. Le imprese medie e grandi risultano più stabili. La polarizzazione è evidente: meno micro realtà, più operatori strutturati.

Abbigliamento e retail non specializzato: i settori più in crisi

L’abbigliamento è il settore che più di altri rende visibile la trasformazione del retail fisico italiano. Nel 2025 il 10% delle imprese che hanno cessato l’attività operava nel commercio al dettaglio di articoli di moda.

Seguono il commercio non specializzato con prevalenza di alimentari e quello non specializzato di altri prodotti – informatica, ferramenta, mobili, profumeria – categorie che condividono una caratteristica: sono fortemente contendibili dall’online e dalla grande distribuzione organizzata.

L’abbigliamento, in particolare, paga una doppia pressione. Da un lato l’espansione delle piattaforme digitali, oramai sempre in continua crescita, che trasformano l’acquisto via web da semplice comodità ad abitudine consolidata, dove il consumatore può confrontare prezzi, modelli e recensioni in tempo reale; dall’altro la concentrazione nei grandi poli commerciali, capaci di attrarre flussi di clientela grazie a assortimento, promozioni continue e logistica efficiente.

Il risultato è che il piccolo negozio specializzato si trova stretto tra due forze: la competizione di prezzo unita alla varietà dell’offerta online e la forza attrattiva dei grandi centri. È qui che il concetto di “crisi di prossimità” diventa concreto. Non è la fine del retail, ma la fine di un certo modello di retail.

Il fatturato cresce dove il modello cambia

Secondo l’ISTAT, nel 2025 le vendite al dettaglio sono aumentate dello 0,8% in valore ma diminuite dello 0,6% in volume. Si incassa di più, ma si vendono meno quantità: è l’effetto combinato di inflazione e contrazione dei consumi reali.

L’analisi delle forme distributive evidenzia inoltre un cambiamento netto nelle abitudini di acquisto. Nel 2025 il commercio elettronico ha registrato un +3,1% a dicembre su base annua e una crescita media del +2,9%, mentre la grande distribuzione ha segnato un +1,9% in valore, trainata dai discount alimentari (+3,2%). In difficoltà, invece, le piccole superfici: i negozi di prossimità hanno registrato una diminuzione dello 0,5% in valore nella media dell’anno.

È su questo scenario macro che si innesta l’analisi dell’Osservatorio di Creditsafe, basato su oltre 70.000 bilanci delle aziende attive nel commercio al dettaglio.

Tra il 2024 e il 2023 il quadro dei bilanci restituisce un settore spaccato in due. È vero che il 52% delle imprese ha registrato una crescita del fatturato, ma quasi una su due (48%) ha visto i ricavi diminuire. Non solo: il dato più critico riguarda la redditività. Il 52% delle aziende ha chiuso l’esercizio con un EBITDA in calo.

Questo significa che, anche dove il fatturato tiene o cresce, la pressione sui costi – energia, affitti, personale, logistica – sta comprimendo i margini.

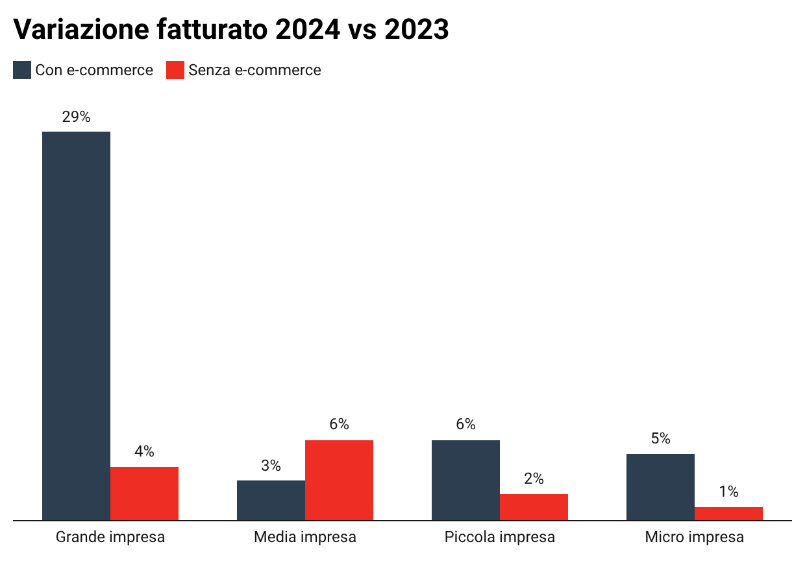

Il divario diventa ancora più evidente osservando il ruolo dell’e-commerce. Solo il 6% delle imprese del campione ha un canale di vendita online, segnale che la digitalizzazione del comparto è ancora limitata. Tuttavia, tra queste aziende la quota di imprese in crescita sale al 53%, superiore alla media del settore.

Il dato più significativo riguarda le grandi imprese: quelle dotate di e-commerce registrano una variazione positiva di fatturato 2024 su 2023 pari al +29%, contro il +4% delle grandi prive di canale digitale. Non si tratta di una semplice differenza percentuale, ma di un gap competitivo strutturale.

Il 91% del fatturato generato dalle imprese con e-commerce è concentrato nelle grandi aziende. Il digitale non è ancora diffuso nel retail italiano, ma i numeri indicano che, dove è integrato in modo strutturato, può incidere in modo significativo sulle performance.

Un equilibrio ancora da costruire

Il commercio al dettaglio italiano si trova in una fase di transizione profonda. I numeri raccontano una selezione severa: saldo negativo strutturale, micro-imprese in difficoltà, pressione sui comparti più esposti. Eppure, le ricerche sul commercio di prossimità mostrano che oltre l’80% degli italiani riconosce ai negozi locali un ruolo fondamentale per la vitalità urbana e per l’economia del territorio. La tensione tra questa consapevolezza e le scelte effettive di acquisto – sempre più orientate a prezzo, comodità e ampiezza dell’offerta – è il nodo centrale della trasformazione.

Il settore sta cambiando pelle. La vera sfida sarà capire se questa evoluzione porterà a un nuovo equilibrio tra efficienza, innovazione e presidio territoriale.

L’articolo è stato sviluppato in collaborazione con Creditsafe Italia