Lo shock geopolitico impatta energia, logistica e manifattura. Il rischio si concentra nelle PMI, il 77-87% delle imprese esposte, amplificando il rischio di insolvenza e credito.

Le tensioni in Medio Oriente sono tornate nel 2026 a occupare una posizione centrale nello scenario internazionale, ma con caratteristiche che le rendono particolarmente rilevanti per l’economia reale.

L’escalation tra Stati Uniti, Israele e Iran ha riportato l’attenzione su un punto nevralgico del commercio globale: lo Stretto di Hormuz.

Da qui transita una quota rilevante del petrolio e del gas naturale liquefatto destinati ai mercati internazionali, rendendo ogni tensione nell’area immediatamente rilevante per prezzi, approvvigionamenti e stabilità delle catene globali del valore.

Nelle fasi più acute del conflitto, la riduzione dei flussi e l’incertezza sulla continuità delle forniture hanno generato una reazione immediata dei mercati: il petrolio ha registrato forti oscillazioni, mentre il gas ha subito aumenti significativi, spinti più dal rischio percepito che da una reale scarsità.

Parallelamente, il traffico marittimo ha rallentato, incidendo direttamente sulle rotte commerciali e sulla logistica globale.

È in questo passaggio, dalla geopolitica all’operatività, che si inserisce l’impatto sulle imprese.

La vulnerabilità italiana: energia, dipendenza e filiere

Per l’Italia, il legame tra crisi geopolitica ed economia reale è particolarmente diretto. Il Paese dipende per circa il 74% dalle importazioni energetiche, con una forte esposizione al gas e un rapporto strutturale con l’area del Golfo.

Questa configurazione rende il sistema produttivo più sensibile rispetto ad altre economie europee. Le tensioni nello Stretto di Hormuz si traducono rapidamente in aumento dei costi energetici, instabilità delle forniture e maggiore incertezza nella pianificazione industriale.

Gli effetti si riverseranno anche sul piano economico: previsione di rallentamento della crescita intorno allo 0,7%, inflazione fino al 2,1% e incremento dei costi per le imprese tra 10 e 15 miliardi di euro, in particolare sul fronte energetico.

Tutto questo si traduce per le imprese ritardi nelle forniture, aumento dei costi logistici e soprattutto maggiore incertezza nella pianificazione. Ma è a livello settoriale che lo shock assume contorni più definiti.

Dove si concentra davvero il rischio: i settori più esposti e le ragioni della crisi

L’analisi condotta attraverso i dati dell’Osservatorio Creditsafe evidenzia come l’impatto della crisi non sia uniforme né trasversale a tutta l’economia.

Il rischio, infatti, non dipende semplicemente dal fatto che un settore sia “colpito”, ma dalla combinazione di quattro fattori chiave: il peso economico, il nesso causale diretto con le tensioni in Medio Oriente, la struttura dimensionale delle imprese e la loro vulnerabilità finanziaria.

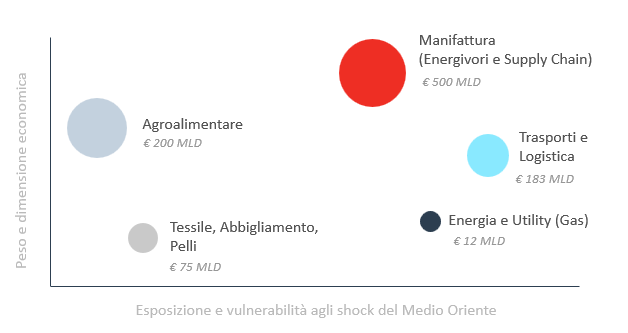

Su questa base è stata sviluppata una prima mappatura dei settori, rappresentata attraverso una matrice che incrocia l’esposizione all’impatto con la loro rilevanza economica.

È proprio questa lettura a mostrare come il rischio si concentri in un perimetro specifico e non diffuso.

All’interno di questo insieme emergono anche settori come il tessile e l’agroalimentare, che presentano una rilevanza economica significativa e una certa esposizione indiretta agli effetti della crisi.

Tuttavia, il loro legame con lo shock geopolitico risulta meno diretto: la dipendenza dalle dinamiche energetiche e dalle rotte critiche è più attenuata, così come l’impatto immediato sulle catene di approvvigionamento.

Per questo, pur rientrando nel perimetro dei settori esposti, non rappresentano il punto in cui lo shock si manifesta con maggiore intensità.

È proprio questa distinzione che ha portato a focalizzare l’analisi su tre settori prioritari che non solo concentrano il rischio, ma ne rappresentano anche la dinamica di propagazione lungo la filiera.

Il comparto energia e utility costituisce l’origine dello shock, essendo direttamente esposto alla volatilità dei prezzi e agli approvvigionamenti; logistica e trasporti ne rappresentano il principale canale di trasmissione, attraverso rotte, tempi e costi; la manifattura, infine, è il punto in cui lo shock si traduce in impatto economico concreto sulle imprese.

A questa lettura si affianca un secondo livello di analisi.

All’interno dei settori individuati, infatti, l’esposizione non è omogenea: il rischio si concentra in specifici cluster di imprese, dove si combinano shock energetico, dipendenza dalle filiere globali e pressione sui margini.

È in questi segmenti, come la manifattura selettiva e il comparto gas, che la connessione con la crisi in Medio Oriente risulta più diretta e intensa.

Energia e utility: dove nasce lo shock

Il primo punto di impatto è il comparto energia e utility, in particolare nel segmento del gas. Il settore conta circa 256 imprese, oltre 24 mila addetti occupati e un valore di oltre 12 miliardi di euro, si tratta di un settore relativamente concentrato ma con un ruolo strategico.

Qui la crisi si manifesta attraverso la volatilità dei prezzi di petrolio e gas, che amplifica i costi per le imprese energivore e si trasmette rapidamente ai servizi, generando un effetto inflattivo diffuso.

La forte esposizione agli approvvigionamenti rende il comparto particolarmente sensibile alle tensioni nell’area del Golfo.

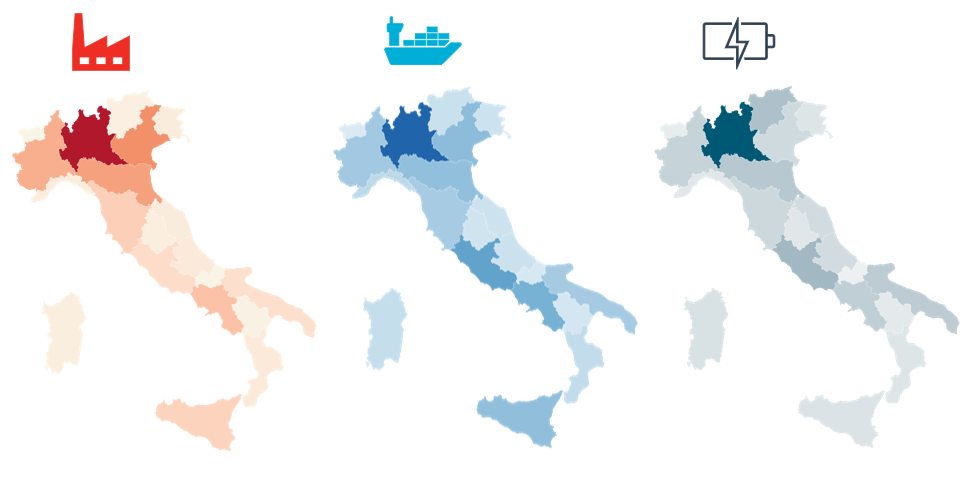

Le aree più esposte sono Lombardia (28%), Lazio (10%), Trentino-Alto Adige (8%) ed Emilia-Romagna (7%), territori caratterizzati da una maggiore presenza di infrastrutture e operatori energetici e quindi più vulnerabili alle oscillazioni dei prezzi e alla disponibilità delle forniture.

Logistica e trasporti: il canale di propagazione

Il secondo anello della catena è rappresentato da logistica e trasporti, un settore che conta oltre 147 mila imprese, circa 800 mila occupati e un valore economico di oltre 183 miliardi di euro.

In questo caso, il legame con la crisi è diretto e immediato. Il blocco o rallentamento delle rotte, l’aumento dei noli e delle assicurazioni e l’incertezza nei tempi di consegna incidono sulla capacità operativa delle imprese.

Ma soprattutto, questo comparto svolge un ruolo di moltiplicatore: le criticità logistiche si trasmettono a cascata su tutti gli altri settori.

Le regioni più esposte, vale a dire Lombardia (18%), Lazio (12%), Campania (10%) e Sicilia (8%), coincidono con i principali hub logistici nazionali e internazionali, dove la connessione con le rotte globali rende più evidente l’impatto dello shock.

Manifattura selettiva: dove lo shock diventa economico

Il punto in cui la crisi si traduce in effetti concreti sull’economia reale è la manifattura. Tuttavia, l’Osservatorio Creditsafe evidenzia un aspetto fondamentale: non è l’intero comparto a essere esposto, ma una selezione di sottosettori, la cosiddetta manifattura selettiva, che concentra il rischio.

Questi segmenti includono comparti come carta e cartone, chimica, ceramica, metallurgia, prodotti in metallo e macchinari, automotive, caratterizzati da elevata intensità energetica e forte integrazione nelle supply chain globali.

Nel complesso, questa area coinvolge oltre 151 mila imprese e più di 1,4 milioni di occupati, generando un valore superiore ai 500 miliardi di euro.

Si tratta quindi di una componente essenziale del sistema produttivo italiano, particolarmente sensibile agli shock esterni.

Le cause della vulnerabilità sono molteplici e interconnesse. L’aumento dei costi energetici colpisce direttamente i comparti energivori; i ritardi e i rincari di componenti e semilavorati lungo le filiere globali compromettono la continuità produttiva; la dipendenza dal passaggio nello Stretto di Hormuz espone le imprese a ulteriori criticità logistiche.

A ciò si aggiunge un maggiore assorbimento di capitale circolante, che si traduce in una pressione crescente sui margini, soprattutto per le PMI.

Dal punto di vista territoriale, il rischio si concentra in Lombardia (23%), Veneto (12%), Emilia-Romagna (10%) e Piemonte (9%), aree caratterizzate da una forte presenza di manifattura energivora, filiere industriali lunghe e un marcato orientamento all’export.

Il ruolo delle PMI: una fragilità strutturale

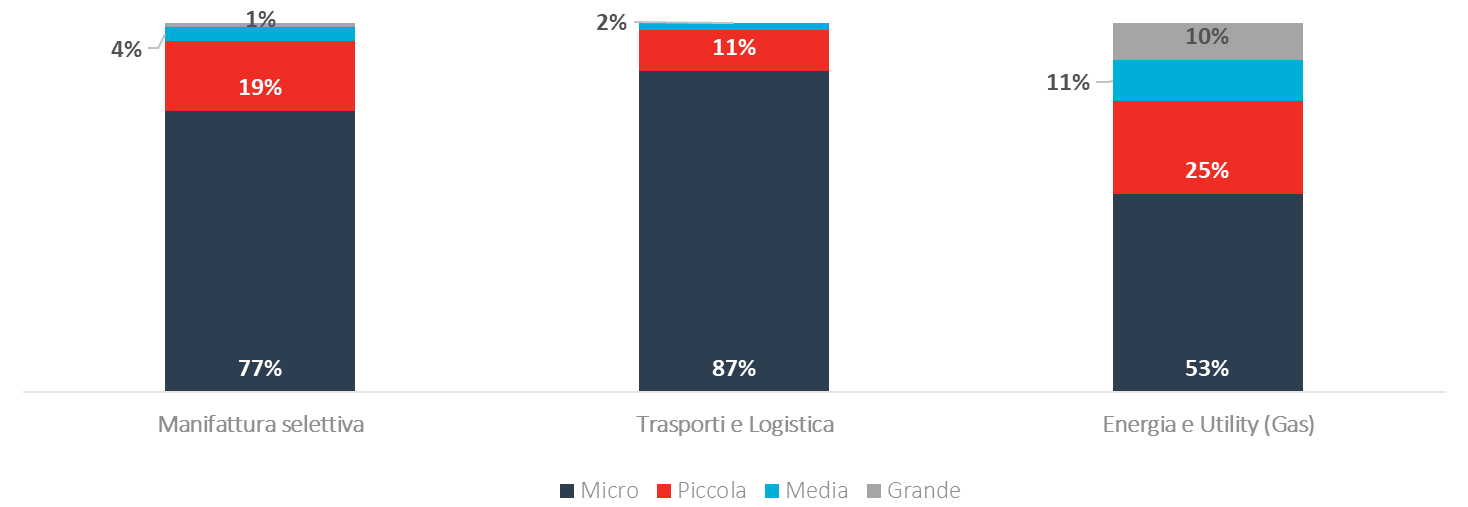

Un elemento trasversale ai tre settori è la predominanza di micro e piccole imprese. Nella manifattura selettiva rappresentano circa il 77% del totale, mentre nella logistica e nei trasporti arrivano fino all’87%.

Questa struttura rende lo shock più difficile da assorbire. Le PMI hanno una minore capacità di sostenere aumenti dei costi, maggiori difficoltà di accesso al credito e una più elevata esposizione a ritardi nei pagamenti. In un contesto di crescente incertezza, il rischio operativo si trasforma rapidamente in rischio finanziario.

I dati sulle chiusure d’impresa confermano la fragilità del sistema: oltre 64 mila cessazioni negli ultimi tre anni nei settori più esposti, con una crescita significativa tra le microimprese.

Lo shock geopolitico, in questo contesto, agisce come un acceleratore. Le difficoltà si propagano lungo la filiera, influenzando tempi di pagamento, accesso al credito e rischio di insolvenza, che tende ad aumentare progressivamente.

Rischio di credito: gli effetti della crisi

La crisi nello Stretto di Hormuz mostra come il rischio geopolitico sia ormai una variabile strutturale per le imprese.

In uno scenario segnato da tensioni persistenti, gli effetti economici tendono a emergere in modo progressivo: prima attraverso il rallentamento della crescita e la riduzione della spesa, poi con un aumento del costo del credito e una pressione crescente sui margini delle imprese.

È lungo le filiere, tuttavia, che il rischio si accumula davvero, tra tempi di pagamento che si allungano, minore disponibilità di credito e una maggiore esposizione finanziaria diffusa.

In questo contesto, il rischio di credito non si manifesta nell’immediato, ma si costruisce nel tempo, fino a materializzarsi quando le condizioni diventano più fragili.

Per questo, la capacità di osservare in anticipo questi segnali rappresenta oggi uno degli strumenti più rilevanti per interpretare ciò che accade e prepararsi a ciò che potrebbe accadere

L’articolo è stato sviluppato in collaborazione con Creditsafe Italia