Quale codice tributo devo usare per pagare l’IMU 2025? Per il versamento dell’Imposta Municipale propria si usa il codice tributo 3918, ecco i dettagli e come compilare il modello F24.

Quando si usa il codice tributo IMU 3918? L’IMU è un’imposta sui beni immobili di spettanza dei Comuni. Sono previste due scadenze, la prima il 16 giugno di ogni anno e la seconda il 16 dicembre.

Il codice tributo 3918 identifica il versamento dell’IMU, l’Imposta Municipale propria ed è denominato IMU – Imposta municipale propria per altri fabbricati – Comune.

Attraverso questo codice, il contribuente versa l’imposta dovuta sul proprio immobile, calcolata in base a parametri come la rendita catastale e le aliquote stabilite dal comune di competenza.

Per evitare sanzioni e ritardi è bene conoscere nei dettagli quando deve essere usato il codice tributo 3918 e a cosa si riferisce. Vediamo per quali immobili usarlo e come compilare l’F24 senza sbagliare.

Cos’è il codice tributo 3918 e a cosa si riferisce

L’IMU è l’Imposta Municipale propria un tributo da versare al Comune in cui sono ubicati immobili, terreni e aree fabbricabili che costituiscono il presupposto di questa tassa che colpisce il patrimonio. Non tutti sono obbligati a effettuare il versamento, vi sono, infatti, delle esenzioni, come per la prima casa non di lusso.

Il tributo è dovuto da titolari di diritto di proprietà o altro diritto reale sullo stesso, ad esempio chi gode dell’usufrutto. Se l’usufrutto è concesso a più persone, l’IMU deve essere suddivisa in base alla quota di ciascun usufruttuario. Il nudo proprietario non deve inserire l’immobile nella propria dichiarazione IMU, a meno che non rientri nuovamente in possesso del bene alla scadenza dell’usufrutto.

Nel caso in cui il tributo sia dovuto, l’importo viene diviso in due rate, il 16 giugno di ogni anno è fissata la scadenza della prima rata calcolata sugli importi/aliquote fissati dal Comune per l’anno precedente. La seconda rata deve, invece, essere versata entro il 16 dicembre di ogni anno.

La prima rata è calcolata sugli importi versati nell’anno precedente. I Comuni possono, invece, modificare le aliquote con una delibera che il MEF deve poi pubblicare sul sito entro il 31 ottobre. I contribuenti possono calcolare la seconda rata utilizzando le nuove aliquote. In caso contrario applicano anche per la seconda rata le aliquote dell’anno precedente.

La dichiarazione IMU deve essere presentata una sola volta, entro il 30 giugno successivo alla presa di possesso dell’immobile sul quale si realizza il presupposto dell’imposta.

In seguito deve essere presentata in caso di variazioni rilevanti ai fini del calcolo dell’imposta.

La dichiarazione IMU deve essere presentata al Comune indicato nel frontespizio della dichiarazione.

Il codice tributo 3918 è una delle cifre che identifica l’IMU all’interno del sistema tributario italiano. Rappresenta solo una particolare categoria di immobili soggetti a IMU: quelli relativi agli «altri fabbricati», vale a dire tutti gli immobili diversi dalla prima casa. In sostanza, deve essere inserito nel modello F24 quando, ad esempio, si è tenuti a versare l’imposta su una seconda casa.

A tal proposito, è bene ricordare che è esente dal pagamento IMU l’abitazione principale, quella che comunemente è conosciuta come prima casa. L’esonero non si applica a chi possiede una prima casa nelle categorie di lusso soggette a IMU (A/1, A/8, A/9).

Quando si usa il codice tributo 3918 per il modello F24?

I codici tributo IMU sono diversi e il 3918, come abbiamo già in parte affrontato, rispecchia solo una particolare casistica tributaria. In genere, questo gruppo di codici dipende da due fattori:

- il tipo di immobile su cui si paga l’imposta;

- l’ente che riceve l’imposta, ovvero Comune o Stato.

Quindi, il codice tributo 3918 si sceglie quando si paga l’IMU per un immobile di proprietà diverso dalla prima casa. Ecco una tabella esplicativa con tutti i codici tributom IMU.

| Codice tributo IMU | Descrizione |

|---|---|

| 3912 | IMU - imposta municipale propria su abitazione principale e relative pertinenze - Comune |

| 3913 | IMU - imposta municipale propria per fabbricati rurali ad uso strumentale - Comune |

| 3914 | IMU - imposta municipale propria per i terreni - Comune |

| 3915 | IMU - imposta municipale propria per i terreni - Stato |

| 3916 | IMU - imposta municipale propria per le aree fabbricabili - Comune |

| 3917 | IMU - imposta municipale propria per le aree fabbricabili - Stato |

| 3918 | IMU - imposta municipale propria per gli altri fabbricati - Comune |

| 3919 | IMU - imposta municipale propria per gli altri fabbricati - Stato |

| 3925 | IMU - imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale d - Stato |

| 3930 | IMU - imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D - incremento Comune |

Codice tributo 3918 e calcolo dell’IMU

Le norme che regolano il codice tributo 3918 sono quelle che, in sostanza, regolano l’IMU. Difatti, si usa nella compilazione del modello F24 per il pagamento di questa imposta e viene usato da tutti coloro che possiedono immobili riferiti alla categoria «altri fabbricati». Ciò include, ovviamente, proprietari privati, imprese ma anche enti pubblici.

Scadenze di pagamento

Le scadenze per il pagamento dell’IMU tramite modello F24 sono stabilite dalla normativa vigente e, come ogni anno, si procede in due rate: l’acconto, previsto per il 16 giugno 2025, e il saldo, che scade il 16 dicembre. Vi è la possibilità, per il contribuente, anche di scegliere se versare un’unica rata: in questo caso la scadenza è la stessa dell’acconto, vale a dire il 16 giugno.

Come si calcola l’IMU

Capire come usare il codice tributo 3918 significa, però, anche capire come pagare l’IMU. Ma l’IMU, prima della compilazione dell’F24, va ovviamente calcolato. Per farlo, basta reperire i seguenti dati:

- rendita catastale dell’immobile soggetto a IMU;

- l’aliquota IMU stabilita dal Comune dove ha sede l’immobile, per l’anno di riferimento.

Con questi dati puoi utilizzare il calcolatore dell’IMU online di Money e scoprire a quanto ammontano le rate da versare con il modello F24.

Come compilare il modello F24 con il codice tributo 3918

Dopo aver individuato il corretto codice tributo IMU da inserire nel modello F24 e l’importo da versare, occorre saper compilare correttamente tutte le sezioni del modello medesimo. Il codice tributo 3918 dovrà essere indicato nella sezione “IMU E ALTRI TRIBUTI LOCALI” in corrispondenza delle somme indicate esclusivamente nella colonna “importi a debito versati”.

Ecco una tabella sinottica con tutte le istruzioni utili per il modello F24 per il versamento dell’IMU:

| Campo da compilare | Descrizione |

|---|---|

| Codice ente/codice Comune | Codice catastale Comune (per esempio: ROMA = H501) |

| Ravv. | casella da barrare in caso di modello F24 per ravvedimento operoso |

| Imm. var. | barrare se sono intervenute variazioni per uno o più immobili che richiedono la presentazione della dichiarazione di variazione |

| Acc. | barrare la casella se il pagamento si riferisce all’acconto |

| Saldo | barrare la casella se il pagamento si riferisce al saldo. Se il pagamento è effettuato in un unica soluzione, barrare entrambe le caselle acc. e saldo |

| Num. immobili | indicare il numero di immobili per i quali si sta pagando l’IMU |

| codice tributo | inserire il codice tributo di riferimento, in questo caso il 3918 |

| rateazione/mese di rif. | da non compilare |

| anno di riferimento | periodo d’imposta per il quale viene effettuato il pagamento |

| importi a debito versati | indicare il debito d’imposta |

| importi a credito compensati | indicare l’eventuale credito utilizzabile in compensazione |

| TOTALE G | sommatoria degli importi a debito sezione IMU e tributi locali |

| TOTALE H | sommatoria degli importi a credito indicati nella sezione IMU e tributi locali |

| SALDO (G-H) | indicare il saldo risultante da G - H |

| detrazione | indicare l’eventuale detrazione spettante |

| identificativo operazione | inserire l’eventuale codice identificativo fornito dall’ente per il riconoscimento del pagamento |

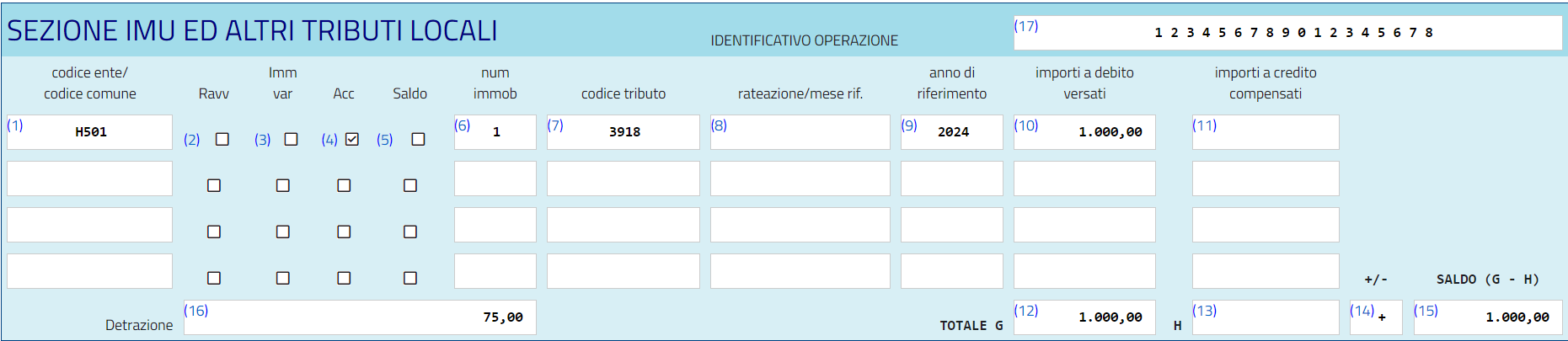

Codice tributo 3918: un esempio di F24

Per compilare correttamente il modello F24 con il codice tributo 3918, è necessario indicare il periodo di riferimento, l’importo dovuto e i dati identificativi del contribuente e dell’immobile.

Ecco un esempio pratico per capire meglio. Ipotizziamo di dover pagare l’acconto dell’IMU per una seconda casa di proprietà, quindi con codice tributo 3918. Oltre ai nostri dati identificativi (nome, cognome e codice fiscale) e quelli dell’immobile (indirizzo, categoria catastale e rendita catastale), dobbiamo reperire:

- il periodo di riferimento del versamento IMU (l’anno d’imposta), nel nostro caso 2024;

- il codice del comune competente per l’imposta, nell’esempio H501 - ROMA, che è possibile ottenere dal sito dell’Agenzia delle Entrate;

- il numero degli immobili, che nell’esempio seguente è uno;

- l’importo dovuto, calcolato come indicato nei paragrafi precedenti, che è di 1.000 euro per la nostra simulazione;

- l’eventuale detrazione spettante, fissata, a titolo di esempio, a 75 euro.

Ecco di seguito il modello F24 compilato secondo il nostro caso a titolo esemplificativo.

Codice tributo 3918: un esempio di F24

Un modello di F24 per il pagamento dell'IMU, con il codice 3918

Codice tributo 3918: un esempio di F24

Un modello di F24 per il pagamento dell'IMU, con il codice 3918

Ravvedimento operoso e codice tributo 3918

In caso di mancato pagamento nei termini temporali previsti, è possibile pagare in ritardo con il ravvedimento operoso. Questo permette la regolarizzazione dell’omissione attraverso il pagamento dell’importo dell’imposta, degli interessi e della sanzione ridotta.

L’importo della sanzione varia in base al tempo trascorso tra la scadenza ordinaria e la data della regolarizzazione.

Se il pagamento avviene nei primi 14 giorni si ha il ravvedimento sprint e si versa lo 0,1% di sanzione per ogni giorno di ritardo.

Se il ravvedimento avviene dopo il 14° giorno, ma entro il 30° la sanzione è pari all’1,5%.

Se il versamento avviene dopo il 30° giorno ed entro 90 giorni, la sanzione è pari a 1/9 del 15% e quindi 1,67%.

Se la regolarizzazione avviene oltre il 90°, ma entro il termine di presentazione della dichiarazione IMU per l’anno successivo, la sanzione è pari a 1/8 del 30% e quindi il 3,75%.

Se la regolarizzazione avviene entro 2 anni dall’omissione, la sanzione è pari a 1/7 del 30% e quindi 4,29%.

Infine, se la regolarizzazione avviene dopo i 2 anni, la sanzione è pari al 5% (1/6 del 30%).

Dopo la constatazione della violazione, il contribuente può sanare il debito fiscale con il versamento del 6% della sanzione.

© RIPRODUZIONE RISERVATA