Per il versamento dell’Iva relativa al terzo trimestre si usa il codice tributo 6033. Ecco le scadenze da rispettare, i soggetti obbligati e le istruzioni per la compilazione del modello F24.

Il codice tributo 6033 si usa per il versamento dell’Iva relativa al terzo trimestre in scadenza il 16 novembre di ogni anno.

I titolari di partita Iva sono tenuti a rispettare le scadenze previste per il versamento dell’Iva, gli stessi possono essere divisi in due categorie, cioè coloro che versano l’Iva mensile e coloro che versano l’Iva trimestrale. Possono optare per l’Iva trimestrale i contribuenti con un volume d’affari inferiore a 400.000 euro per imprese di servizi e lavoratori autonomi. Il limite sale a 700.000 euro negli altri settori.

Possono, inoltre, avvalersi del versamento IVA trimestrale

- distributori di carburanti;

- autotrasportatori di merci conto terzi;

- esercenti attività di servizi al pubblico;

- esercenti arti e professioni sanitarie.

Vediamo nel dettaglio cos’è il codice tributo 6033, chi deve utilizzarlo per versare l’Iva e come compilare il modello F24.

Cos’è il codice tributo 6033 Iva terzo trimestre

I titolari di partita Iva non in regime forfettario sono tenuti al versamento dell’Iva. Gli importi da versare dipendono dal volume d’affari.

In caso di cessione dei beni il calcolo si esegue sottraendo all’Iva delle fatture emesse l’Iva già versata (detraibile). Per i servizi forniti, ad esempio in caso di prestazione professionale, semplicemente si applica l’Iva sulla fattura e si versa il dovuto all’Agenzia delle Entrate.

Nel caso in cui nel periodo precedente sia maturato un credito di imposta, lo stesso deve essere sottratto.

Nell’effettuare il versamento si deve prestare attenzione ai codici tributo utilizzati. Il codice tributo 6033 si usa esclusivamente per il terzo trimestre.

Per il primo trimestre (gennaio, febbraio, marzo) l’importo deve essere versato entro il 16 maggio con il codice tributo 6031.

Per il secondo trimestre (aprile, maggio, giugno) il versamento deve essere effettuato entro il 16 agosto con il codice tributo 6032.

Per il terzo trimestre (luglio, agosto, settembre) il versamento deve essere effettuato con il codice tributo 6033 entro il 16 novembre.

Per il quarto trimestre (ottobre, novembre, dicembre) il versamento deve essere effettuato entro il 16 febbraio dell’anno successivo con il codice tributo 6034.

A cosa serve e quando si usa il codice tributo 6033 per il versamento dell’Iva

Il codice tributo 6033 si usa esclusivamente per il versamento dell’Iva relativa al terzo trimestre. L’importo deve essere versato entro il 16 novembre di ogni anno. Il versamento può essere effettuato in ritardo applicando sanzioni e interessi. In questo caso avvalendosi del ravvedimento operoso è possibile fruire di sconti sulle sanzioni.

Gli interessi legali nel 2025 sono fissati al 2%, calcolati sui giorni effettivi di ritardo. Nel modello F24 la sanzione ridotta si indica con il codice tributo 8904 e gli interessi con il codice 1991.

Chi usa il codice tributo 6033 e dove inserirlo

Il codice tributo 6033 deve essere utilizzato dai titolari di partita Iva che versano l’imposta trimestrale. Deve essere inserito nella sezione “Erario” del Modello F24 dedicata al pagamento delle imposte dirette, di altri tributi e dell’Iva.

Il versamento può essere effettuato dal portale “fatture e corrispettivi” accedendo con l’identità digitale CIE, SPID o CNS.

Chi non usa il codice tributo 6033 per il versamento dell’Iva

In quali casi i titolari di partita Iva non usano il codice tributo 6033?

Non usano il codice tributo 6033 i contribuenti che devono versare un importo inferiore alla soglia. Deve essere ricordato che il decreto legislativo 108 del 2024 ha innalzato il precedente limite di 25,82 euro a 100 euro e, di conseguenza, se l’Iva a debito è inferiore a tale limite, il versamento può essere rimandato alla scadenza successiva. Naturalmente deve essere sommato al versamento del terzo trimestre anche l’eventuale debito antecedente inferiore al limite.

Non usano il codice tributo 6033 neanche i contribuenti in regime forfettario in quanto non sono tenuti agli adempimenti Iva.

Infine, non usano il codice tributo 6033 i contribuenti Iva mensili.

Come compilare il modello F24 con il codice tributo 6033

Il codice tributo 6033 deve essere inserito nella sezione “Erario” del modello F24.

Codice tributo 6033, terzo trimestre Iva

Istruzioni F24

Codice tributo 6033, terzo trimestre Iva

Istruzioni F24

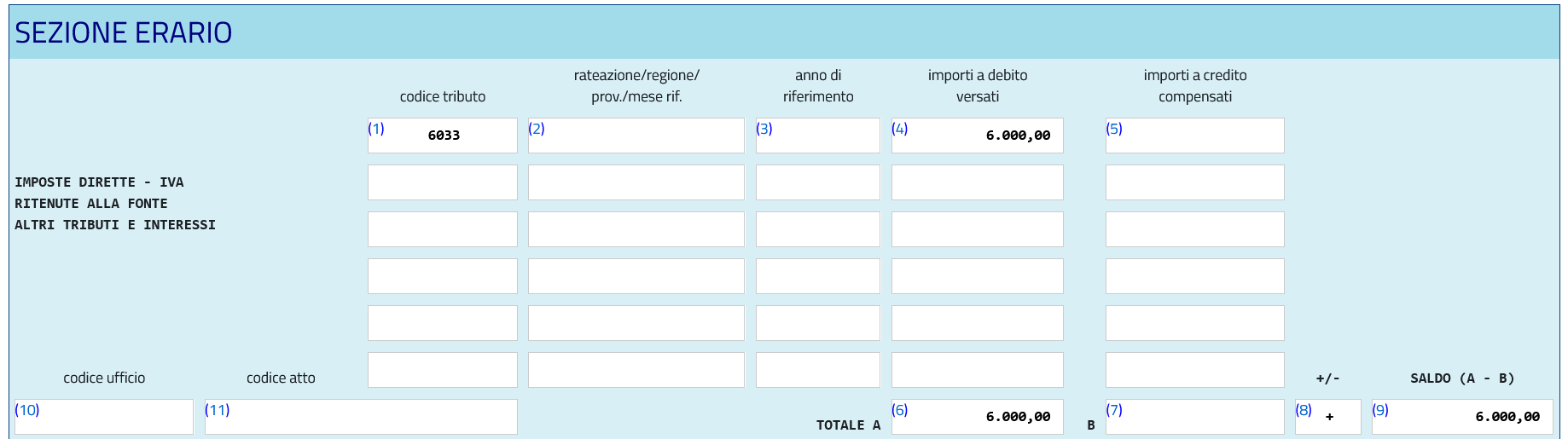

Nel campo “codice tributo” deve essere inserito il codice 6033.

Il campo “rateazione” non deve essere compilato.

Nel campo “importi a debito versati”, si inserisce la somma risultante come Iva a debito.

Nel campo “importi a credito compensati” devono essere indicati eventuali crediti portati in compensazione.

Nel campo “TOTALE A” si inserisce la somma degli importi da versare indicati nella sezione “Erario”.

Nel campo “TOTALE B” si inserisce la somma degli importi a credito indicati nella sezione “Erario”.

Nel campo “+/-” indicare il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno +.

Infine, deve essere compilato il campo “SALDO (A - B)” in cui si indica il saldo delle operazioni.

In genere il software di compilazione effettua i calcoli e compila automaticamente gli ultimi campi previsti.