Cosa sono le cartelle esattoriali e perché vengono notificate? Come si possono pagare, anche a rate, come si leggono e quando si prescrivono? Una guida su tutto quello che c’è da sapere.

Cosa sono le cartelle esattoriali e come si pagano? Come si può procedere al versamento a taye del dovuto? Ricevere una cartella esattoriale è un evento che tende a preoccupare la maggior parte di chi la riceve (in realtà qualsiasi missiva dell’Agenzia delle Entrate non è accolta di buon grado, visto che raramente reca buone notizie).

La cartella esattoriale è un’intimazione di pagamento a cui potrebbe far seguito anche un’azione esecutiva. Quello che non tutti sanno, però, è che dalle cartelle esattoriali, soprattutto se illegittime, ci si può difendere ricorrendo contro la pretesa di pagamento. Come e quando vengono notificate?

Nella guida di seguito vediamo quali sono le modalità di pagamento di una cartella esattoriale con tutti i link utili, cosa si rischia qualora non si versi l’importo richiesto e come fare domanda di rateazione.

leggi anche

Controllo cartelle esattoriali, come verificare la situazione debitoria sul sito dell’Agenzia delle Entrate

Cosa sono le cartelle esattoriali e perchè vengono notificate

La cartella esattoriale altro non è che una pretesa di pagamento, un atto amministrativo con il quale si vuol raggiungere lo scopo di riscuotere un debito iscritto a ruolo. Per recuperare il credito chi lo vanta si rivolge a un agente di riscossione nella maggior parte dei casi è l’Agenzia delle Entrate Riscossione) che ha il compito di notificare il provvedimento con il quale si richiede il pagamento. Nel caso il debito non venga saldato, poi, possono iniziare anche azioni esecutive e cautelari come il pignoramento, l’ipoteca o il fermo amministrativo.

Che ruolo ha Equitalia? Equitalia è stata una società a totale controllo pubblico che era incaricata della riscossione dei tributi su tutto il territorio nazionale (Sicilia esclusa) ed era partecipata al 51% dall’Agenzia delle Entrate e al 49% dall’Inps. Dal 1° luglio 2017 le società di Equitalia si sono sciolte ed ora le funzioni della riscossione sono state demandate all’Agenzia delle Entrate Riscossione, un ente pubblico economico strumentale all’Agenzia delle Entrate.

Anche se fino al 2017, quindi, il nome Equitalia incuteva un certo terrore, oggi non esiste più (è sopravvissuta una sola società del gruppo che si occupa di Giustizia), ma il suo ruolo è stato assunto dall’Ader. Nella riscossione, quindi, il ruolo fondamentale di notifica delle cartelle esattoriali e di attuazioni di esecuzione forzata, azioni cautelari es esecutive è stato ereditato proprio dall’Agenzia delle Entrate Riscossione.

La cartella esattoriale, contrariamente a quanto si può pensare, è un vero e proprio titolo esecutivo ed ha lo stesso valore che può avere una sentenza, un decreto o un’ordinanza. Proprio per il fatto che si tratta di un atto esecutivo, l’agente di riscossione può avviare le misure cautelari ed esecutive sopra menzionate quando il pagamento non avviene entro i termini previsti.

Cosa bisogna fare quando si riceve una cartella esattoriale?

Superata la reazione di panico e sdegno che si provano al ricevimento di un tale atto, la prima cosa da constatare è che debito viene contestato e accertarsi di non averlo realmente pagato.

Poi, le strade che si possono intraprendere, una volta accertata la validità o meno della cartella, sono essenzialmente due:

- la prima è quella di saldare l’importo richiesto, eventualmente facendo domanda di pagamento a rate.;

- la seconda è quella di fare ricorso al giudice di pace entro 30 giorni dalla notifica se si ritiene che la richiesta non sia legittima.

Cartella esattoriale: perché e quando si notifica?

La notifica della cartella esattoriale è uno dei passaggi fondamentali nel processo della riscossione del debito. La cartella, emessa dall’agente di riscossione, rappresenta una richiesta di pagamento di debiti pendenti.

Con la notifica l’amministrazione fa conoscere all’interessato l’esistenza del contenuto dell’atto. Questo passaggio consente al soggetto di potersi difendere in giudizio, se, ad esempio, si tratta di una richiesta illegittima.

La notifica deve avvenire presso il domicilio fiscale del soggetto interessato che, solitamente, coincide con la residenza. Qualora il contribuente elegga a suo domicilio un luogo diverso da quello di residenza o presso un’altra persona, la notifica deve essere effettuata in questo luogo e se effettuata presso la residenza risulta nulla.

La notifica di una cartella esattoriale deve avvenire, pena la decadenza, entro determinati termini, a cura di messi comunali. La consegna dell’atto deve essere sottoscritta da colui che lo riceve.

Cosa contiene la cartella di pagamento

Ogni cartella contiene tutte le informazioni utili al contribuente per capire cosa fare:

- la descrizione delle somme dovute;

- gli estremi identificativi del debitore;

- la data in cui il ruolo diviene esecutivo;

- l’intimazione ad adempiere nel termine di 60 giorni dalla notifica;

- le modalità di pagamento, anche rateale;

- le modalità per richiedere il riesame, la sospensione o l’annullamento del debito rivolgendosi all’ente creditore o presentando ricorso al giudice.

Con provvedimento del 17 gennaio 2022 è stato approvato un nuovo modello di cartella di pagamento per i carichi affidati agli agenti della riscossione a decorrere dal 1° gennaio 2022. In base a quanto stabilito dalla legge di Bilancio 2022, infatti, le cartelle non contengono più l’aggio della Riscossione, cioè gli oneri di riscossione non vengono più addebitati al contribuente.

Come si legge una cartella esattoriale?

Vediamo nel dettaglio come si legge ogni parte della cartella esattoriale.

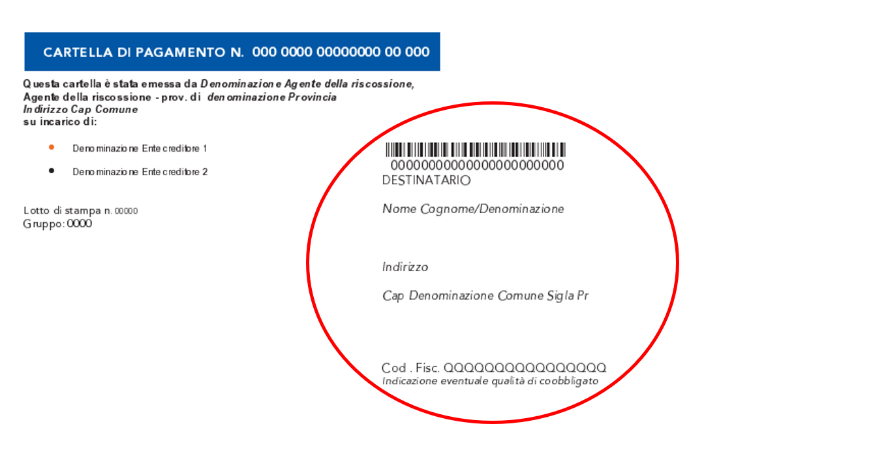

Nella prima parte della cartella esattoriale troviamo il numero identificativo dell’atto (Cartella di pagamento n.) e l’ente creditori per incarico dei quali si sta procedendo a notificare la carella

foto 1

Come legge cartella esattoriale

foto 1

Come legge cartella esattoriale

Nel lato desto, invece, ci sono i dati del destinatario e del coobbligato (se esiste).

foto 2

Come leggere cartella esattoriale

foto 2

Come leggere cartella esattoriale

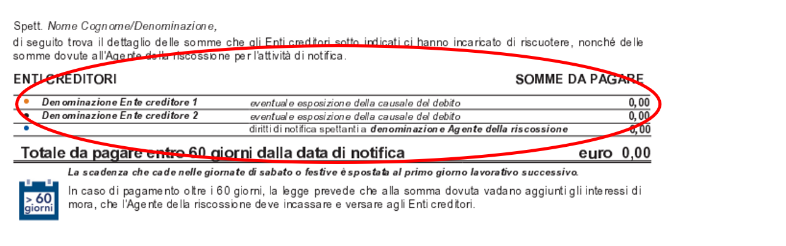

Sempre nella prima pagina, ma più in basso, sono riportati:

- gli enti creditori che hanno dato mandato all’Agenzia delle Entrate Riscossione di riscuotere le somme;

- la causale del debito (nella parte centrale)

- la somma da pagare distinta per ente creditore (a destra).

foto 3

Come leggere cartella esattoriale

foto 3

Come leggere cartella esattoriale

Nelle pagine successiva solo illustrate le modalità per procedere al pagamento e per rateizzare la cartella, ma anche per sospendere la riscossione e per presentare ricordo. Si possono trovare anche tutte le altre informazioni utili per contattare l’Agenzia delle Entrate Riscossione.

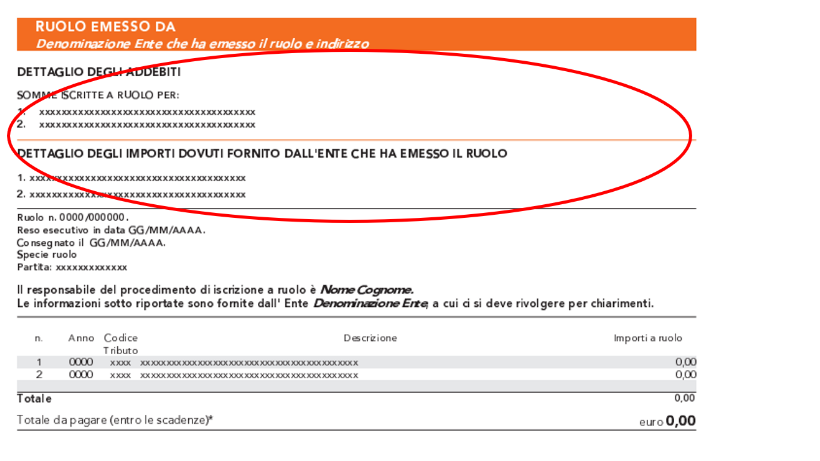

Nella pagina, infine, che precede la relata di notifica si possono trovare informazioni su quale ente ha emesso il ruolo e il dettaglio delle somme dovute.

foto 4

Come leggere cartella esattoriale

foto 4

Come leggere cartella esattoriale

leggi anche

Cartelle di pagamento, nuovo modello per dire addio all’aggio della Riscossione: cosa cambia per i cittadini

Come pagare le cartelle esattoriali

Come bisogna pagare? Le modalità sono diverse. Innanzitutto, l’importo da pagare è quello riportato nei bollettini contenuti nella “Comunicazione delle somme dovute”.

Per procedere al pagamento delle cartelle esattoriali i modi sono quelli indicati nella cartella esattoriale ed il pagamento può avvenire in diversi modi, quali:

- con i bollettini di versamento già compilati che si trovano all’interno della cartella esattoriale stessa (I bollettini di pagamento si possono scaricare direttamente dal sito dell’Agenzia delle entrate-Riscossione, accedendo alla propria area riservata.);

- tramite home banking;

- presso gli sportelli territoriali dell’Agenzia delle Entrate Riscossione;

- il servizio “Paga on-line”, disponibile sia sul sito dell’AdeR che sull’app EquiClick permette di usare i canali telematici delle banche, di Poste Italiane e di tutti gli altri Prestatori di Servizi di Pagamento (PSP) aderenti al nodo pagoPA;

La lista completa dei PSP aderenti e le informazioni sui canali di pagamento attivati sono reperibili sul sito di pagoPA.

L’addebito sul conto corrente

È possibile richiedere al proprio Istituto di credito il pagamento delle rate tramite addebito in conto corrente.

La richiesta può essere inoltrata dal titolare del conto almeno 20 giorni prima della scadenza della rata.

Questo significa che se la richiesta alla banca viene effettuata oltre la data limite, l’addebito diretto sul conto corrente sarà attivo a partire dalla rata successiva.

Di conseguenza, il pagamento della rata in scadenza andrà fatto in una delle altre modalità.

Come pagare in compensazione le cartelle esattoriali

Si può regolarizzare la propria situazione col Fisco anche tramite compensazione se si vantano dei crediti nei confronti della Pubblica Amministrazione.

È il caso che si verifica quando, per esempio, un’impresa ha effettuato lavori per conto di una PA ma ancora non ha ricevuto il pagamento per la prestazione effettuata.

Il titolare dell’impresa può quindi utilizzare quel credito commerciale per pagare i debiti oggetto di cartelle di pagamento.

Il primo passaggio è che la PA interessata (cioè quella per cui sono stati fatti i lavori) certifichi il credito. Per richiedere la certificazione è a disposizione la piattaforma informatica del ministero dell’Economia e delle Finanze - Dipartimento della Ragioneria generale dello Stato - all’indirizzo: http://certificazionecrediti.mef.gov.it/CertificazioneCredito/home.xhtml.

Tutte le informazioni riguardo il pagamento tramite compensazione si trovano in questa sezione del sito dell’Agenzia delle Entrate-Riscossione.

Rateizzazione

La domanda di rateizzazione può essere inviata in tre modi:

- tramite pec, usando gli indirizzi riportati in ciascun modello di rateizzazione;

- presentando la richiesta presso gli sportelli degli uffici AdeR;

- facendo richiesta online tramite il servizio “Rateizza adesso” presente nell’area riservata, valido solo per gli importi fino a 100.000 euro.

Se l’importo del debito è superiore a 60.000 euro occorre documentare la temporanea situazione di obiettiva difficoltà. Il piano di rateazione può arrivare a un massimo di 72 rate mensili. Solo in caso di comprata e grave difficoltà economica si può ottenere una dilazione fino a 120 rate.

Su richiesta, il piano di rateazione può prevedere rate variabili di importo crescente per ciascun anno.

In caso di peggioramento della temporanea situazione di oggettiva difficoltà economica, la dilazione può essere prorogata una sola volta, fino a 72 mesi, a condizione che non sia intervenuta decadenza.

Quando si decade dalla rateazione?

La decadenza dal beneficio della rateazione si verifica in caso di mancato pagamento di un determinato numero di rate anche non consecutive. In particolare:

- per le rateizzazioni concesse dopo l’8 marzo 2020 e richieste fino al 31 dicembre 2021, la decadenza si concretizza al mancato pagamento di 10 rate anche non consecutive;

- per le rateizzazioni presentate e concesse successivamente al 1° gennaio 2022, la decadenza si concretizza al mancato pagamento di 5 rate anche non consecutive.

- per le rateizzazioni presentate e concesse successivamente al 16 luglio 2022, la decadenza si concretizza al mancato pagamento di 8 rate anche non consecutive.

Una volta decaduti dal piano di rateazione:

- l’importo residuo diventa riscuotibile, per intero, in unica soluzione;

- il carico può comunque essere nuovamente rateizzato se, all’atto della presentazione della richiesta, le rate scadute alla stessa data sono integralmente saldate. In questo caso, il nuovo piano di dilazione può essere ripartito nel numero massimo di rate non ancora scadute alla stessa data.

Cosa succede se non pago le cartelle esattoriali

Per le cartelle esattoriali il termine per il pagamento è fissato in 60 giorni dalla notifica.

In caso di mancato pagamento della cartella nel termine previsto dalla notifica, o di mancata richiesta di rateazione, l’Agenzia delle Entrate-Riscossione può avviare nei confronti del debitore (e dei suoi coobbligati):

- procedure cautelari e conservative, come il fermo amministrativo di beni mobili registrati, o l’ipoteca;

- l’esecuzione forzata per il recupero coattivo del credito sulla base del ruolo che costituisce titolo esecutivo, quindi il pignoramento dei beni mobili, immobili o dei crediti.

Inoltre, in caso di mancato pagamento della cartella entro la scadenza, sulle somme iscritte a ruolo sono dovuti gli interessi di mora, maturati giornalmente dalla data di notifica della stessa, e tutte le eventuali ulteriori spese.

leggi anche

Scadenze rottamazione cartelle 2022: entro quando bisogna pagare i propri debiti col Fisco

Come impugnare una cartella esattoriale

Se il contribuente ritiene che la cartella esattoriale sia illegittima può contestarla. La prima cosa da fare, in questo caso è individuare il Giudice competente che varia in base alla natura del debito contenuto nella cartella stessa e nello specifico:

- ci si rivolge alla Commissione Tributaria Provinciale nella cui circoscrizione ha sede l’Ente che ha emesso la cartella di pagamento per cartelle esattoriali che richiedono debiti tributari;

- ci si rivolge al Tribunale Sezione Lavoro del luogo in cui ha sede l’ufficio dell’Ente che ha emesso la richiesta per cartelle che si riferiscono a contributi previdenziali e assistenziali (per i lavoratori autonomi la sede del Tribunale va individuata nella circoscrizione in cui il contribuente ha la residenza);

- è necessario rivolgersi al Giudice di Pace competente del luogo in cui è stata commessa la violazione, invece, per le cartelle che riguardano sanzioni amministrative e violazioni del codice della strada.

Se la contestazione riguarda l’inesistenza della pretesa di pagamento deve essere fatta non contro l’agente di riscossione, ma contro l’ente impositore.

Quali sono i termini per impugnare una cartella esattoriale? Dipende dall’autorità alla quale ci si rivolge:

- per la Corte di giustizia tributaria di primo grado il termine è di 60 giorni;

- per il Tribunale ordinario sezione lavoro il termine è di 20 giorni;

- per il Tribunale ordinario il termine per motivi formali è di 20 giorni;

- per il tribunale ordinario per opposizione all’esecuzione non ci sono limiti perentori;

- per il Giudice di pace il termine è di 30 giorni.

Prescrizione cartelle esattoriali

I termini di prescrizione delle cartelle esattoriali non sono stati mai molto chiari e il dubbio è sempre stato sul fatto che possano essere a 5 o a 10 anni. Non tutte le cartelle esattoriali hanno lo stesso termine di prescrizione, la verità è questa, perché non vi è un termine univoco.

I termini di prescrizione delle cartelle variano in base alla natura del debito:

- per debiti dovuti all’Erario (come Iva, Ires, Irpef) la prescrizione è in 10 anni;

- per debiti dovuti agli enti locali (come Imu e Tari) la prescrizione è in 5 anni;

- per il bollo auto la prescrizione è in 3 anni.

© RIPRODUZIONE RISERVATA