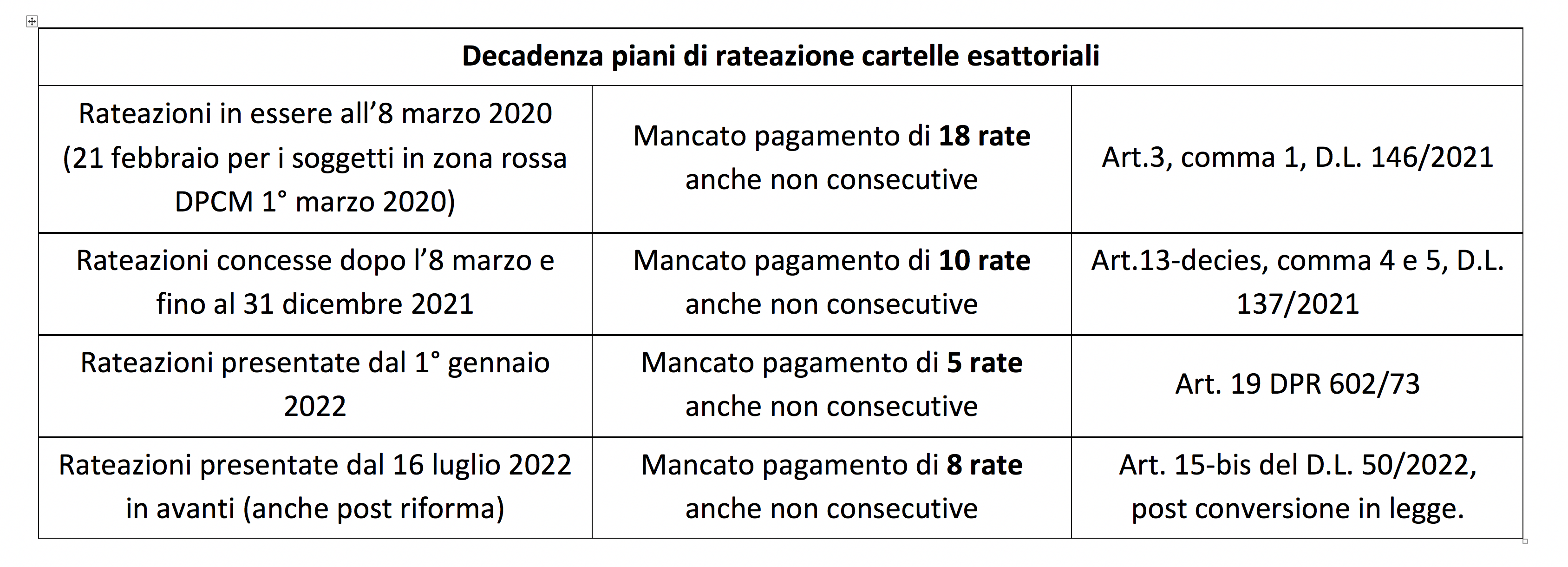

Il numero di rate il cui mancato pagamento comporta la perdita del beneficio varia in base alla data di concessione della rateazione

Con l’entrata in vigore del Decreto Legislativo n. 110/2024 sulla riforma della riscossione, è stato ridefinito il quadro delle regole che disciplinano la rateazione delle cartelle esattoriali.

Il nuovo assetto normativo ha introdotto novità rilevanti nella gestione dei piani di dilazione, mantenendo però immutata la struttura di fondo dell’istituto della rateazione.

Tra gli aspetti che più incidono sulla vita dei contribuenti c’è quello relativo alla decadenza dal beneficio della rateazione, che, pur non subendo modifiche sostanziali nella disciplina, presenta oggi una differenziazione applicativa a seconda della data in cui è stata concessa la dilazione.

Nei fatti, a seconda della data di richiesta o di concessione del piano il contribuente potrebbe essere considerato decaduto dalla rateazione.

Ecco perché si parla di “decadenza differenziata”.

La rateazione delle cartelle esattoriali

Grazie alle previsioni di cui all’art.19 del DPR 602/1973, chiunque abbia debiti iscritti a ruolo può richiedere la rateizzazione, dai privati cittadini alle aziende.

La procedura varia a seconda dell’importo del debito e della situazione economica del contribuente.

Per debiti fino a 120.000 euro è possibile ottenere la rateizzazione ordinaria senza dover presentare documenti particolari, mentre per importi superiori è necessario fornire documentazione, come l’ISEE, che attesti la capacità contributiva.

In casi di grave difficoltà economica, può essere richiesta una rateizzazione straordinaria, che prevede un numero di rate più lungo e importi costanti.

Ad esempio, per i debiti riportati nella cartella (o nell’acc.to esecutivo o nell’avviso di addebito INPS) inferiori o uguali a 120.000 euro (per ciascuna richiesta di dilazione) in caso di richiesta semplice (priva di documentazione che attesti la situazione di difficoltà) da parte del contribuente che dichiara una situazione temporanea e obiettiva di difficoltà, si prevede un massimo di rate mensili pari a 84 per richieste presentate nel 2025 e nel 2026; di 96 per richieste presentate nel 2027 e nel 2028; di 108 rate a decorrere dal 1° gennaio 2029.

La domanda di rateizzazione può essere presentata online tramite l’area riservata del portale dell’Agenzia delle Entrate-Riscossione o, per alcune tipologie, tramite PEC.

Una volta approvato il piano, è fondamentale rispettare le scadenze: il mancato pagamento di un certo numero di rate comporta alla decadenza del piano, con l’obbligo di versare l’importo residuo per evitare eventuali pignoramenti, ipoteche, ecc.

Da quando si applicano le novità della riforma?

Si ponga attenzione al fatto che le novità della riforma sulla rateazione delle cartelle:

- si applicano alle richieste presentate dal 1° gennaio 2025

- senza che rilevi la data di affidamento del carico ossia di trasmissione (per l’accertamento esecutivo vedi provvedimento del Direttore dell’Agenzia delle entrate n° 99696 del 30 giugno 2011) per i ruoli il D.M. n. 321 del 1999), che dunque può essere antecedente o successiva alla data del 1° gennaio 2025.

Cartelle esattoriali. Decadenza differenziata a seconda della data di richiesta della rateazione

Nonostante il nuovo impianto normativo, il D.Lgs. n. 110/2024 ha confermato le regole di decadenza dal beneficio della rateazione già previste dalla normativa previgente.

Tuttavia, la coesistenza di diverse discipline nel tempo genera oggi una differenziazione applicativa che produce effetti pratici molto rilevanti.

La decadenza si verifica, come in passato, quando il contribuente non versa un determinato numero di rate, anche non consecutive.

Ammenochè la cartella non sia illegittima.

leggi anche

Notifica illegittima cartelle esattoriali: quando la Cassazione dà ragione al contribuente

La differenza sta:

- nel numero di rate il cui mancato pagamento comporta la perdita del beneficio,

- che varia in base alla data di concessione della rateazione.

Di seguito si riportano le regole di decadenza differenziate.

Decadenza rateazione cartelle esattoriali

Numero di rate che fa perdere la rateazione

Decadenza rateazione cartelle esattoriali

Numero di rate che fa perdere la rateazione

Decadenza differenziata e rottamazione cartelle. Quali intrecci con la pace fiscale?

Il discorso sulla decadenza della rateazione potrebbe avere impatti anche per chi sta ancora pagando la rottamazione-quater; dunque facciamo riferimento per i soggetti che sono in regola con le rate anche magari per effetto della riammissione alla pace fiscale ex art.2-bis DL 202/2024.

In ipotesi di decadenza dalla rottamazione, la possibilità di richiedere una rateazione «ordinaria» dipende sempre dalla data in cui è stato richiesto l’eventuale e precedente piano di rateazione per i debiti che poi sono stati oggetto di pace fiscale.

Nello specifico ipotizziamo che Tizio:

- aveva una rateazione in corso per una cartella IMU;

- ha aderito per lo stesso debito (ossia per il residuo) alla rottamazione delle cartelle nel 2023;

- è decaduto dalla rottamazione in seguito al mancato pagamento della 9° rata al 5 agosto 2025.

Se la prima rateazione è stata richiesta entro il 15 luglio 2022 il debito può essere nuovamente rateizzato, ex art.19 del DPR 602/73. Sarà necessario però preliminarmente pagare le rate scadute del precedente piano, rilevate alla data di presentazione della nuova richiesta.

Al contrario, nel caso di rateizzazioni riferite a richieste presentate a decorrere dal 16 luglio 2022, il carico già oggetto di dilazione non può essere nuovamente dilazionato.

In tale ipotesi al contribuente non rimane che sperare nella rottamazione-quinquies. A oggi in merito alla nuova pace fiscale non c’è ancora nulla di certo: né rispetto ai soggetti ammessi né rispetto ai debiti che potranno essere rottamati.