Ecco la lista completa delle 10 migliori carte con cashback del 2026, con analisi step by step di come funzionano, quanto si guadagna e tanto altro.

Oggi le carte con cashback sono un’ottima soluzione per poter ottenere un rimborso parziale delle spese effettuate. Esistono numerose tipologie di soluzioni che offrono questo vantaggio anche in Italia, ognuna con i suoi pro e i suoi contro.

Di solito, si riceve indietro parte di quanto si è speso in percentuali che vanno di media dall’1 al 3%, con accredito sul conto o fornito sotto forma di credito da spendere.

Vediamo nel 2026 quali sono le 10 migliori carte con cashback in Italia da tenere in considerazione.

Come scegliere la carta con cashback perfetta per le proprie esigenze

Per molte persone la prerogativa è avere tra le mani una carta di qualità, senza dover necessariamente spendere cifre da capogiro. Non tutti, d’altronde, hanno gli stessi bisogni. Alcuni desiderano uno strumento di pagamento semplice e veloce da usare. Per altri, invece, è fondamentale avere un limite di rimborso più alto oppure la possibilità di accedere a dei validi servizi di home banking. Tra le caratteristiche da prendere in considerazione nella scelta di una carta con cashback si annoverano le seguenti.

- Percentuale di cashback. Le percentuali possono risultare alquanto differenti da una carta all’altra. Si parte da valori simbolici come lo 0,1% fino ad arrivare a percentuali più interessanti, pari al 2-3%, su spese selezionate, fino addirittura arrivare al 5-10% in occasioni promozionali o presso partner convenzionati.

- Categorie merceologiche e partner convenzionati. Alcune carte offrono cashback su tutte le spese, altre solo su determinate categorie, come ad esempio carburante, ristorazione, e-commerce, viaggi o presso negozi convenzionati. È importante scegliere una carta che premi le spese che si effettuano con maggior frequenza in base alle proprie esigenze.

- Limiti e soglie di rimborso. Alcune carte prevedono tetti mensili o annuali al cashback accumulabile. Altre impongono un limite massimo al rimborso, come ad esempio 50€ al mese, mentre altre prevedono una soglia minima di spesa per attivare il cashback.

- Costi fissi. Anche se molte carte sono gratuite, alcune prevedono canoni mensili o annuali, oppure commissioni per specifici servizi. È importante valutare se il guadagno in cashback superi o giustifichi i costi della carta.

- Modalità di accredito del cashback. Quest’ultimo può essere accreditato sull’estratto conto mensile, accumulato come credito disponibile sulla carta oppure convertito in buoni sconto o premi. Il consiglio è valutare sempre quando e come viene riconosciuto il rimborso.

- Compatibilità con wallet digitali. Le migliori carte sono compatibili con sistemi di pagamento mobile come Apple Pay, Google Pay e Samsung Pay, utili per chi preferisce pagare con smartphone o smartwatch.

- App e servizi digitali. Un’app intuitiva e funzionale consente di monitorare le spese, gestire i rimborsi e accedere rapidamente a offerte personalizzate o statistiche di utilizzo. Alcuni istituti garantiscono notifiche in tempo reale e lo storico delle varie transazioni con cashback.

La classifica delle 10 migliori carte con cashback

Sono davvero tante e diverse le caratteristiche da prendere in considerazione per stilare la classifica delle migliori carte con cashback. Allo stesso modo sono tanti e vari i prodotti messi in campo dagli istituti di credito, ognuno dei quali presenta delle proprie peculiarità. Ecco, di seguito, alcune delle migliori soluzioni al momento disponibili.

1. Hype Base / Next

La carta Hype è la soluzione ideale per chi effettua acquisti ricorrenti, soprattutto per via dell’elevato tasso di cashback che può arrivare fino al 10% su determinati acquisti. Una possibilità di risparmio indubbiamente elevata, considerando la grande varietà di brand che aderiscono a tale iniziativa.

Hype

Cos'è e come funziona

Hype

Cos'è e come funziona

Tutto questo è completato da diversi piani di abbonamento, anche gratuito, e l’Hype club che mette in campo diversi premi extra che fanno sempre comodo. Se tutto questo non bastasse, è possibile beneficiare di tutta una serie di funzionalità, come conto corrente online gratuito, carta con IBAN, oltre alla possibilità di inviare e ricevere denaro, acquistare e gestire Bitcoin, così come gestire spese e pagamenti digitali.

2. Mediolanum Card

La Mediolanum Card è una carta di debito collegata al conto corrente SelfyConto di Banca Mediolanum. Al momento offre un cashback del 5% sulle spese effettuate, fino a un massimo di 25€ al mese, su 500€ di spesa mensile. Il rimborso viene accreditato direttamente sul conto.

Mediolanum Card

Cos'è e come funziona

Mediolanum Card

Cos'è e come funziona

La carta è utilizzabile digitalmente prima di ricevere la carta fisica. Quest’ultima, in PVC 100% riciclato, è realizzata in partnership con Nexi e abilitata al circuito Mastercard, garantendo l’accettazione globale e un’esperienza d’uso sicura e sostenibile.

3. Revolut

Revolut offre la possibilità di beneficiare del cashback sugli acquisti effettuati con le proprie carte. Le percentuali e le condizioni differiscono a seconda del piano scelto. Entrando nei dettagli, con il piano Revolut Standard e Plus si ha diritto allo 0,4%. La percentuale è pari allo 0,6% per il piano Premium, allo 0,8% per quello Metal e dell’1,2% per il piano Ultra.

Revolut

Cos'è e come funziona

Revolut

Cos'è e come funziona

Il cashback viene accreditato mensilmente sul proprio conto nella valuta di base. Per controllare il cashback è sufficiente toccare sopra il saldo del proprio conto Revolut Pro. Potrebbero essere necessari fino a 7 giorni per elaborare il cashback e farlo apparire nei dettagli delle transazioni.

4. Blu American Express

La Carta Blu American Express è una carta di credito con cashback dedicata a chi desidera ottenere un rimborso costante sulle proprie spese quotidiane. Offre un cashback pari all’1% su tutti gli acquisti, senza limiti mensili, accreditato una volta l’anno. La carta è gratuita per il primo anno, poi ha un canone annuale di 35 €.

Blu American Express

Cos'è e come funziona

Blu American Express

Cos'è e come funziona

Funziona sul circuito Amex, con ampia accettazione nei grandi esercizi e online, anche se risulta essere leggermente più limitata rispetto a Visa e Mastercard in alcuni piccoli negozi. È pensata per chi desidera un ritorno sulle proprie spese e al tempo stesso la flessibilità nei pagamenti, con possibilità di rateizzazione mensile.

5. Carta BBVA

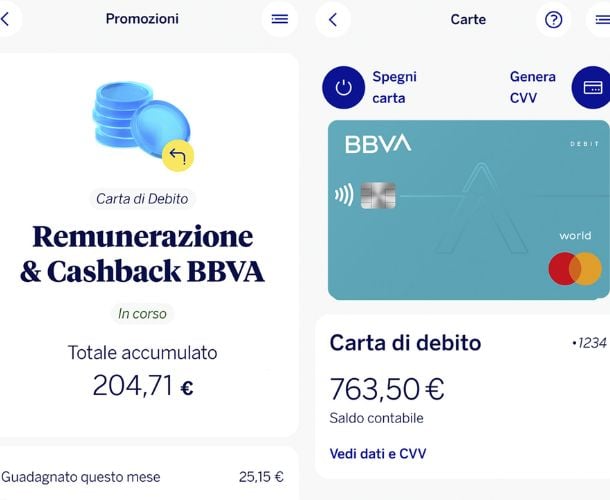

La Carta BBVA è una delle migliori carte di debito con cashback attualmente disponibili in Italia. Tra i punti di forza spicca un cashback del 3,5% valido sui primi 260€ di acquisti ogni mese per i primi sei mesi dal primo acquisto. Inoltre il saldo sul conto viene remunerato al 3,5% lordo annuo per i primi sei mesi, fino a 1 milione di euro.

Carta BBVA

Cos'è e come funziona

Carta BBVA

Cos'è e come funziona

Ma non solo, la carta è gratuita, senza canone e permette di effettuare prelievi gratuiti da 100 € in su in tutta Europa e include bonifici SEPA senza commissioni. Può essere gestita comodamente tramite app ed è abbinata a un conto corrente anch’esso gratuito e remunerato. Viste le sue caratteristiche, si rivela essere la soluzione perfetta per chi cerca una carta digitale, completa, senza costi e con vantaggi reali.

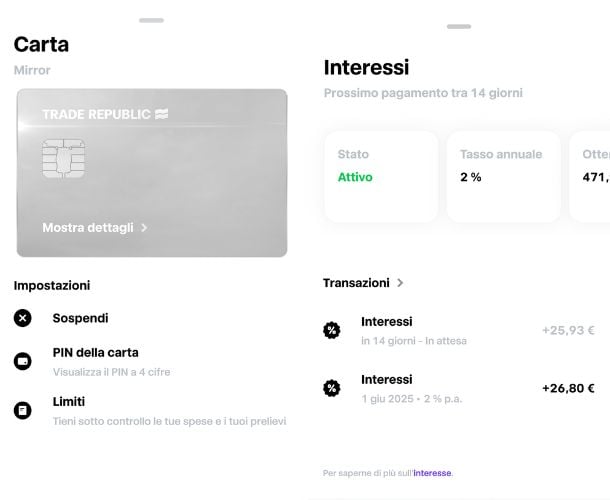

6. Trade Republic Card

Grazie alla Trade Republic Card è possibile ottenere l’1 % Saveback, ovvero cashback, su un massimo di 1.500 € di spese mensili idonee con carta, direttamente nel proprio piano di accumulo. Per attivare tale opportunità bisogna investire almeno 50€ al mese in piani di accumulo. Non si ha diritto a tale opportunità per alcune transazioni opportunamente indicate.

Trade Republic

Cos'è e come funziona

Trade Republic

Cos'è e come funziona

Tra queste si annoverano pagamenti P2P, ricariche di conti, prelievi bancomat, transazioni di gioco d’azzardo, bonifici e vaglia postali, operazioni su titoli e investimenti. Grazie a questa carta è possibile effettuare prelievi gratuiti illimitati in tutto il mondo sopra i 100€. I prelievi inferiori a tale soglia comportano una commissione di 1€. Previsti, inoltre, tassi di cambio Visa senza commissioni aggiuntive per le spese all’estero.

7. Fineco Card Credit

Questa carta di credito è disponibile in due versioni, ovvero mono o multifunzione. La prima tipologia prevede un canone annuo pari a 19,95 euro e permette di avere tra le proprie mani uno strumento di pagamento che funziona solo come carta di credito. La versione multifunzione, invece, permette di avere a propria disposizione sia una carta di credito che di debito, a fronte di un canone pari a 29,95 euro all’anno. È possibile prelevare massimo mille euro al giorno, fermo restando il limite di 2 mila euro al mese.

Fineco Card

Cos'è e come funziona

Fineco Card

Cos'è e come funziona

Il possesso della Fineco Card Credit consente di accedere al programma Mastercard Travel Rewards, che offre un cashback su acquisti effettuati all’estero in esercizi commerciali aderenti, senza necessità di codici promo o coupon. Il cashback è variabile, dipende dal merchant e dalla località. Il rimborso viene accreditato direttamente sulla carta pochi giorni dopo la transazione. Il cashback, è importante sottolineare, è valido solo all’estero e solo per gli esercenti convenzionati. Non copre spese in Italia o presso esercenti non aderenti al circuito Travel Rewards.

8. Satispay

Pur non essendo una carta di credito tradizionale, Satispay si può collegare direttamente al tuo conto corrente e ha il grande vantaggio di fornire cashback spesso istantaneo.

Satispay

Cos'è e come funziona

Satispay

Cos'è e come funziona

Il suo funzionamento varia in base ai negozi e alle promozioni attive. Nella tipologia classica, si ottiene una percentuale fissa per ogni acquisto (es. 5% nei ristoranti). C’è poi il sistema incrementale, con la percentuale che aumenta a ogni acquisto successivo nello stesso punto vendita.

Per l’attivazione, ti basta scaricare l’app, inserire i tuoi dati, caricare i documenti e poi collegare l’IBAN. Una volta aver impostato il budget e completata la verifica, sarai pronto per usufruire del cashback.

Non ha commissioni, gode di rimborsi immediati ed è ottimo per piccoli importi o ricariche telefoniche. Di contro, puoi usarlo solo nei negozi convenzionati e richiede una connessione a internet per pagare.

9. Postepay

Il sistema di cashback di Poste Italiane si basa sul programma ScontiPoste. È dunque la scelta ideale per chi usa già una carta PostePay o una carta di debito BancoPosta.

Postepay

Cos'è e come funziona

Postepay

Cos'è e come funziona

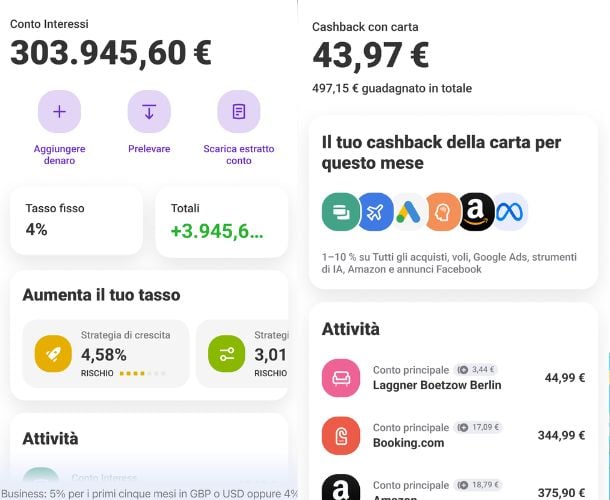

A differenza di altre carte, ricevi denaro reale che viene riaccreditato direttamente sulla carta. Le percentuali variano dal 2 al 20%, a seconda del partner.

Ci sono numerosi negozi partner fisici e online come Eni, Carrefour e Booking.com. L’accredito avviene solitamente entro 5 giorni dalla transazione.

Per l’attivazione, bisogna per prima cosa possedere una carta e scaricare l’app di Poste Italiane. Accedi quindi alla sezione ScontiPoste e paga con la carta. Puoi monitorare costantemente lo stato dei tuoi rimborsi.

Oltre agli sconti fissi, spesso ci sono promozioni temporanee chiamate Postepay Cashless. Per esempio, ci sono rimborsi fissi di 1 euro per ogni transazione superiore a 10 euro effettuata tramite codice QR.

10. Vivid Money

Vivid Money è una piattaforma fintech tedesca che combina strumenti di investimento a un conto corrente.

Vivid Money

Cos'è e come funziona

Vivid Money

Cos'è e come funziona

Per il cashback, ci sono percentuali fino al 10% su brand specifici e una percentuale fissa dello 0,5% o dell’1% su tutti gli altri acquisti. Quando guadagni cashback, questo viene inserito in una Pocket Stock Rewards. Puoi scegliere un’azione o una criptovaluta.

I limiti sono di 20 euro per il piano Standard e fino a 100 euro per il piano Prime. Come si attiva? Scarica l’app e registrati. Dopo aver verificato l’identità, scegli il tuo piano, ricarica il conto ed effettua acquisti con la carta dedicata.

© RIPRODUZIONE RISERVATA