Emessi tre BTP in dollari USA, a 5, 10 e 30 anni. Il commento di Saverio Berlinzani, Chief Analyst, ActivTrades e la tabella del MEF.

Il Ministero dell’Economia e delle Finanze (MEF), ha annunciato i risultati dell’emissione dei BTP in dollari USA effettuata in triple-tranche nella giornata di ieri, martedì 7 luglio 2026, via sindacato, nell’ambito del Programme for the Issuance of Debt Instruments della Repubblica Italiana.

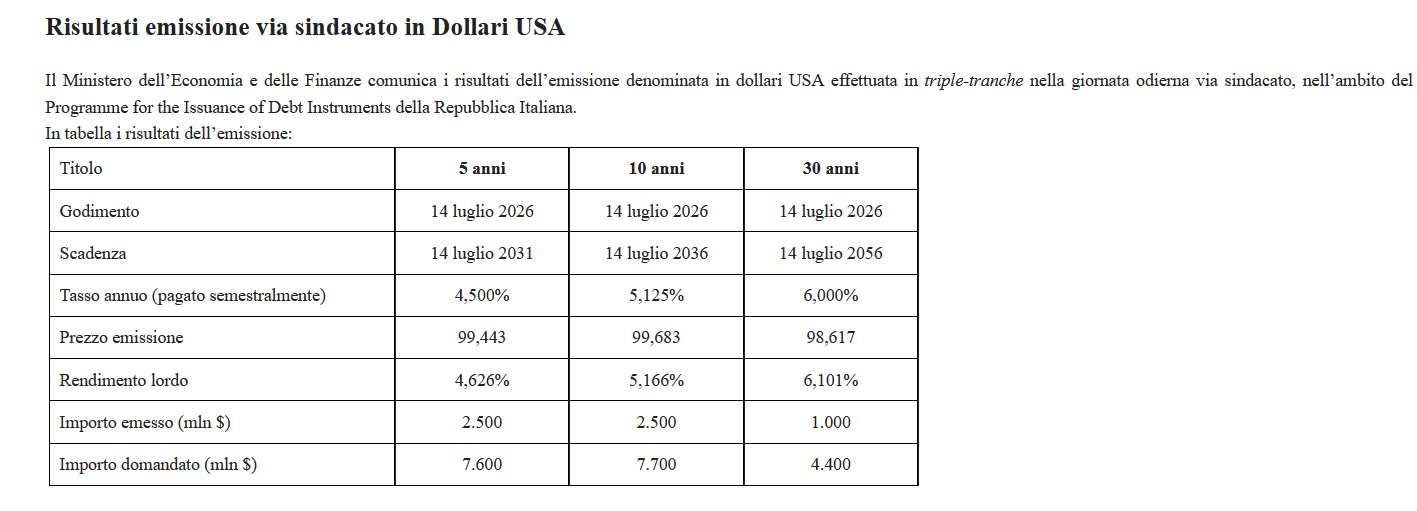

Tre i Titoli di Stato che sono stati emessi, come emerge dalla tabella che riassume i risultati del collocamento, avvenuto per un valore di 6 miliardi di euro, a fronte di una domanda per 19,7 miliardi di euro.

I risultati dell’emissione dei BTP in dollari USA annunciati dal MEF

Tre i Titoli di Stato che sono stati emessi, come emerge dalla tabella che riassume i risultati del collocamento, avvenuto per un valore di 6 miliardi di euro, a fronte di una domanda per 19,7 miliardi di euro. (Fonte tabella: MEF)

I risultati dell’emissione dei BTP in dollari USA annunciati dal MEF

Tre i Titoli di Stato che sono stati emessi, come emerge dalla tabella che riassume i risultati del collocamento, avvenuto per un valore di 6 miliardi di euro, a fronte di una domanda per 19,7 miliardi di euro. (Fonte tabella: MEF)

Le caratteristiche dei 3 BTP in dollari USA. Scadenze, ordini, rendimento, prezzo di emissione

Il titolo a 5 anni, con scadenza il 14 luglio 2031 e tasso annuo pagato semestralmente del 4,5%, ha raccolto ordini per 7,6 miliardi a fronte di 2,5 miliardi offerti.

Il BTP è stato offerto al prezzo di emissione pari a 99,443, presenta un rendimento lordo del 4,626%.

Gli ordini per il BTP a 10 anni, in scadenza il 14 luglio 2036 e con tasso annuo pari al 5,125% pagato semestralmente, sono ammontati a 7,7 miliardi a fronte di 2,5 miliardi assegnati.

Al prezzo di emissione pari a 99,683, il BTP presenta un rendimento lordo pari al 5,166%.

Infine il titolo a 30 anni, scadenza al 14 luglio 2056, con tasso annuo pari al 6%, ha ricevuto richieste per 4,4 miliardi rispetto a 1 miliardo assegnato.

Con prezzo di emissione pari a 98,617, il BTP presenta un rendimento lordo pari al 6,101%.

Il MEF ha annunciato che il collocamento è stato effettuato mediante sindacato, costituito da quattro lead manager, BofA Securities Europe SA, Citigroup Global Markets Europe AG, Goldman Sachs Bank Europe SE e Morgan Stanley Europe SE.

BTP in dollari, i dettagli dell’emissione. Chi ha comprato e da dove

Il Tesoro ha poi annunciato oggi i dettagli dell’emissione, rendendo noto che i collocamenti hanno visto una partecipazione altamente diversificata in termini di residenza degli investitori, con il coinvolgimento di oltre 170 provenienti da più di 30 paesi.

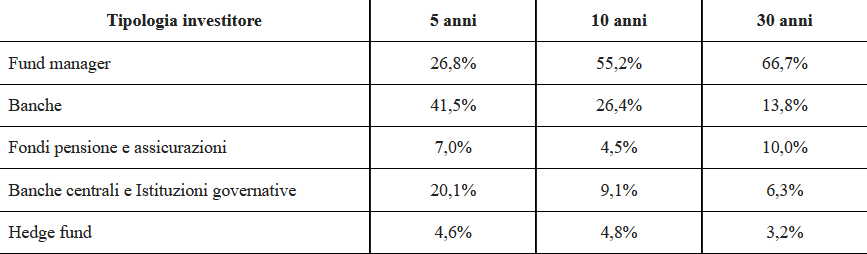

All’emissione del BTP a 5 anni, hanno partecipato soprattutto gestori di fondi (26,8%), banche (41,5%), banche centrali e istituzioni governative (20,1%).

Anche il BTP a 10 anni anche è stato acquistato soprattutto da gestori di fondi (55,2%), banche (26,4%), e banche centrali e istituzioni governative (9,1%).

Sempre i gestori dei fondi e le banche, e in questo caso i fondi pensione e le assicurazioni, sono stati infine i maggiori acquirenti del BTP a 30 anni, con ordini che hanno inciso sul totale rispettivamente per il 66,7%, il 13,8% e il 10%.

La distribuzione per tipologia investitore

A fare incetta dei BTP in dollari emessi dal Tesoro soprattutto gestori di fondi, banche, istituzioni governative e banche centrali, e fondi pensione e assicurazioni (Fonte MEF).

La distribuzione per tipologia investitore

A fare incetta dei BTP in dollari emessi dal Tesoro soprattutto gestori di fondi, banche, istituzioni governative e banche centrali, e fondi pensione e assicurazioni (Fonte MEF).

La tabella seguente mette in evidenza la provenienza geografica degli acquirenti dei Titoli di Stato emessi in dollari, con gli ordini che sono arrivati soprattutto dal Regno Unito, per tutti e tre i BTP.

Complessivamente, ha reso noto il MEF, gli investitori esteri hanno mostrato un interesse molto significativo, sottoscrivendo l’82,7% del titolo a 5 anni, l’84,8% del titolo a 10 anni e il 90,8% del titolo a 30 anni.

Occhio anche ai grandi acquisti di BTP a 30 anni che sono arrivati dal Nordamerica.

I risultati dell’emissione dei BTP in dollari USA annunciati dal MEF

Tre i Titoli di Stato che sono stati emessi, come emerge dalla tabella che riassume i risultati del collocamento, avvenuto per un valore di 6 miliardi di euro, a fronte di una domanda per 19,7 miliardi di euro. (Fonte tabella: MEF)

Emissione BTP in dollari, il commento di Berlinzani (ActivTrades)

Così nella giornata di ieri Saverio Berlinzani, Chief Analyst di ActivTrades, ha commentato l’emissione da parte del Tesoro di BTP in dollari, “tecnicamente denominati titoli Global, strutturata su tre diverse scadenze”.

Il collocamento di questi tre Titoli di Stato “risponde a precise strategie di ottimizzazione del debito pubblico e di attrazione di capitali globali”, ha spiegato Berlinzani, aggiungendo che “il Tesoro italiano decide di emettere debito in valuta estera non per necessità di dollari, ma per diversi obiettivi che spaziano dalla diversificazione alla costruzione di una curva di rendimenti in dollari”.

Ovvero, ha sottolineato il Chief Analyst di ActivTrades:

“Emettere in questa valuta permette di intercettare i grandi capitali istituzionali (fondi pensione, banche centrali, fondi sovrani americani o asiatici) che per statuto o preferenza investono solo in biglietti verdi. Scegliere tre diverse scadenze (ad esempio, breve, medio e lungo termine) serve a creare punti di riferimento liquidi (benchmark). Ciò permette al Tesoro di spalmare le scadenze del debito nel tempo, riducendo il rischio di rifinanziamento. Non dimentichiamo poi che spesso il Tesoro converte l’esposizione in dollari in euro tramite contratti derivati (Cross Currency Swap). Se le condizioni di mercato sono favorevoli, il costo finale in euro del titolo in dollari può risultare persino inferiore rispetto all’emissione di un normale BTP in euro (arbitraggio)”.

Berlinzani ha infine fatto notare che “c’è poi l’aspetto valutario (dunque al rapporto euro-dollaro (EUR-USD) - che trasforma la natura del titolo per chi compra dall’Eurozona”, nel senso che “ci si assume infatti un rischio di cambio, perché cedole e capitale sono pagati in dollari”.

Ed è “chiaro che oltre al rischio c’è anche una opportunità che non va trascurata. Se il dollaro si rafforza contro euro, l’opportunità emerge sotto forma di guadagni e viceversa”.