Hai mai desiderato un aumento di stipendio senza dover affrontare l’imbarazzo di chiedere una promozione o cambiare lavoro? Esiste un trucco spesso trascurato che può farti guadagnare di più senza ulteriori sforzi: il contributo obbligatorio del datore di lavoro al fondo pensione. Molti lavoratori non sono consapevoli del potenziale nascosto di questo beneficio, ma sfruttarlo al meglio può incrementare significativamente il tuo compenso netto. In questo articolo, esploreremo come funziona il contributo obbligatorio del datore di lavoro al fondo pensione e ti mostreremo come utilizzarlo strategicamente per massimizzare i tuoi guadagni.

Fondo pensione, ma quanti ne esistono?

Nel panorama dei fondi pensione, orientarsi tra le diverse opzioni a disposizione può risultare complesso. Fondi pensione negoziali, Fondi Aperti e PIP: sigle e acronimi che spesso confondono i lavoratori.

In questo articolo approfondiremo le caratteristiche dei fondi pensione negoziali (chiusi), ponendo particolare attenzione al vantaggio derivante dal contributo obbligatorio del datore di lavoro.

Per un’analisi approfondita delle altre tipologie di fondi pensione, vi invitiamo a consultare il nostro articolo dedicato.

Cos’è il Fondo Pensione Negoziale (Chiuso)?

Il fondo pensione negoziale - per i lavoratori dipendenti, sia privati che pubblici – è una forma di previdenza che viene istituita attraverso iniziative delle parti sociali tramite accordi collettivi, regolamenti aziendali o accordi tra lavoratori autonomi e liberi professionisti promossi da sindacati o associazioni di rilevanza regionale. È accessibile ai lavoratori di imprese, gruppi di imprese, enti, settori, categorie, comparti o raggruppamenti che rientrano nell’ambito dell’accordo istitutivo.

Grazie a tali accordi e regolamenti - e qui arriva il bello - è possibile ottenere una quota obbligatoria di contributo a carico del datore di lavoro.

Questo contributo rappresenta una preziosa forma di «denaro gratuito» che incrementa significativamente il montante pensionistico del lavoratore, offrendo un vantaggio rispetto ad altre forme di risparmio previdenziale di tipo volontario.

Come ottenere il contributo del datore di lavoro al fondo pensione?

Per beneficiare del contributo del datore di lavoro al Fondo Pensione, è sufficiente versare il TFR, oltre a una quota minima. Questo contributo obbligatorio è una preziosa opportunità per aumentare il tuo capitale pensionistico, ma è importante ricordare che non sarà erogato ai lavoratori che scelgono di lasciare il TFR in azienda.

Piccolo disclaimer: aderire a un fondo pensione negoziale e versare il TFR rappresenta una decisione irreversibile, con implicazioni sia positive che negative che non approfondiremo in questa sede. Per questo motivo, è fondamentale valutare attentamente tale scelta, anche con l’ausilio di un professionista, per prendere una decisione consapevole e ponderata.

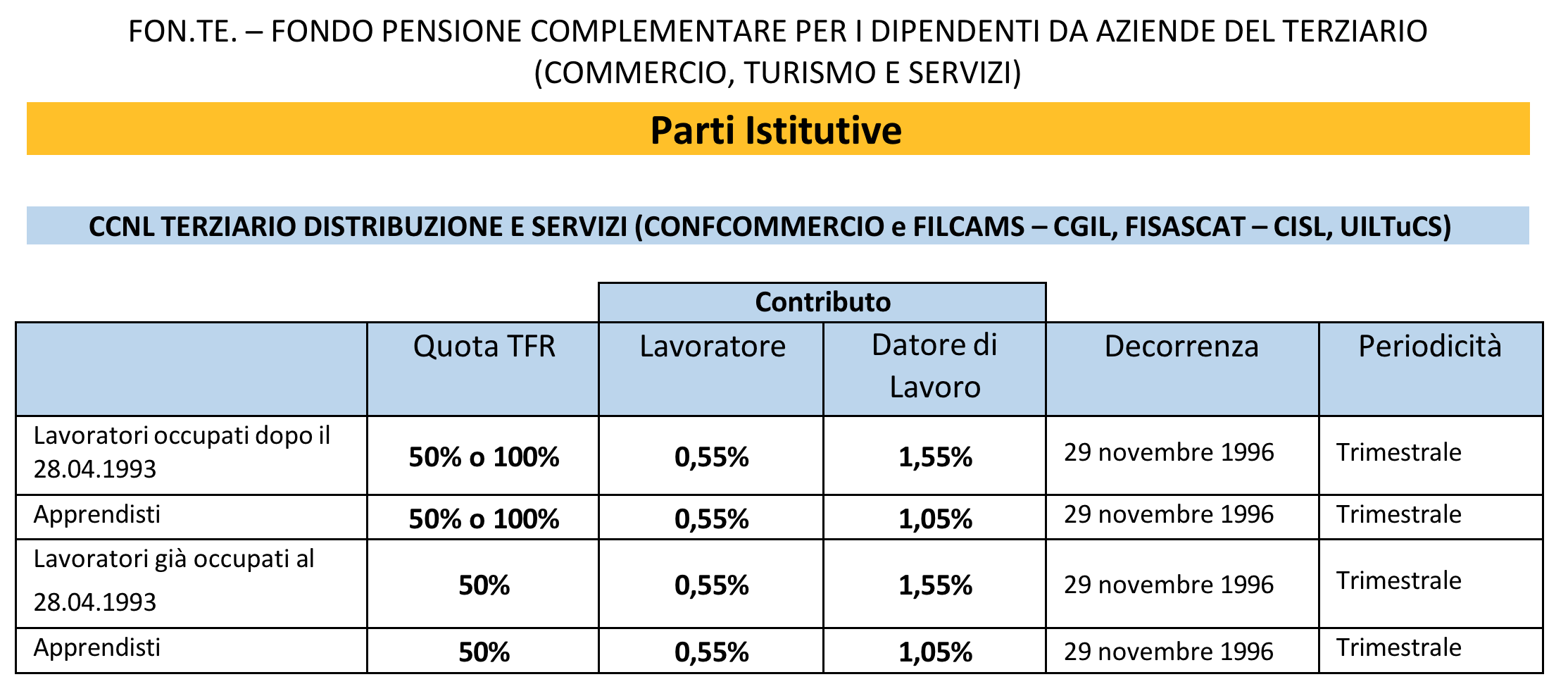

Ma quanto è possibile ottenere dal proprio datore di lavoro? Facciamo un esempio: Paolo è un lavoratore a tempo indeterminato con una RAL (Retribuzione Annua Lorda) di 40.000 euro, soggetto al CCNL per i dipendenti del Terziario, della distribuzione e dei servizi (CONFCOMMERCIO).

Paolo ha la possibilità di aderire al fondo pensione «Fon.Te», il quale, come mostrato nella tabella sottostante, prevede quanto segue: in cambio del versamento del TFR e di un contributo minimo, pari allo 0,55% della sua RAL, il datore di lavoro è obbligato a versare una quota pari all’1,55%.

Fondo Fon.Te

dipendenti del terziario

Fondo Fon.Te

dipendenti del terziario

Dopo un’iniziale indecisione, Paolo aderisce al fondo pensione «Fon.Te» versando il suo TFR e il contributo minimo obbligatorio, che corrisponde a 220 euro annui.

Questa scelta lungimirante innesca un meccanismo virtuoso: il datore di lavoro, come previsto dagli accordi, è obbligato a versare un contributo pari al 1,55% della sua RAL, per un totale di 620 euro all’anno. Un vantaggio concreto e tangibile che arricchisce il futuro pensionistico di Paolo.

I contributi del datore di lavoro sono bloccati fino alla pensione?

Se è vero che le somme versate a un fondo pensione negoziale non sono immediatamente disponibili come liquidità, ciò non significa che esse siano completamente inaccessibili. L’intera posizione individuale - comprensiva del TFR, dei versamenti individuali e di quelli del datore di lavoro - è soggetta a specifiche normative che prevedono la possibilità di richiedere anticipazioni e riscatti in determinate circostanze.

Conclusioni: il Fondo Pensione Negoziale, un’opportunità da valutare con attenzione

In conclusione, il Fondo Pensione Negoziale si presenta come un strumento interessante per integrare la pensione di base e garantirsi un futuro più sicuro. Il contributo obbligatorio del datore di lavoro rappresenta senz’altro un vantaggio significativo. Tuttavia, è importante ricordare che questo strumento non è esente da alcuni svantaggi che devono essere attentamente valutati prima di aderirvi, meglio se con l’aiuto di un professionista.