Bond, conviene comprare i titoli francesi dopo le elezioni che hanno decretato la vittoria a sorpresa della sinistra? Le recenti elezioni in Francia hanno lasciato il paese in una situazione di incertezza politica, influenzando in modo significativo i mercati finanziari, in particolare i titoli di stato. Lo stallo nel parlamento francese aumenta le preoccupazioni degli investitori, come dimostrato dall’aumento del premio di rischio per i titoli di stato francesi rispetto ai loro omologhi tedeschi. Volatile lo spread tra i rendimenti dei titoli a 10 anni francesi e tedeschi: oggi si attesta a 62 punti base, dai 72 pb di venerdì (comunque alto rispetto ai 47 pb di inizio 2024).

Spread Oat-Bund

Fonte Borsaitaliana

Spread Oat-Bund

Fonte Borsaitaliana

Ma cosa significa tutto questo per gli investitori? Analizziamo i dati per capire se sia conveniente investire in titoli di stato francesi dopo le elezioni, considerando l’attuale scenario politico ed economico.

Bond, conviene comprare i titoli francesi dopo le elezioni?

Le recenti elezioni in Francia hanno lasciato il parlamento diviso e senza una chiara maggioranza, generando incertezza politica e spingendo gli investitori a rivedere le proprie strategie sui titoli di Stato francesi. Questa incertezza ha causato un calo dei prezzi dei titoli di Stato francesi, aumentando di tre punti base il rendimento dei titoli decennali (OAT), che ora si attesta al 3,16%. Le previsioni dei sondaggi indicavano che il Rassemblement National (RN) di Marine Le Pen sarebbe diventato il partito più grande, ma il risultato elettorale ha suddiviso l’assemblea nazionale in tre grandi gruppi (sinistra, centristi ed estrema destra), ognuno con agende diverse e senza una tradizione di collaborazione.

Credit default Swap Francia

Fonte worldgovernmentbonds

Credit default Swap Francia

Fonte worldgovernmentbonds

L’incertezza politica si riflette nella curva dei rendimenti del mercato obbligazionario francese, evidenziando un quadro economico incerto e pressioni sul debito. Il valore del Credit Default Swap (CDS) francese a 5 anni è attualmente di 31,47 punti base, indicando una probabilità implicita di default dello 0,52%, basata su un tasso di recupero presunto del 40%. Questa metrica sottolinea il rischio percepito associato al debito sovrano francese.

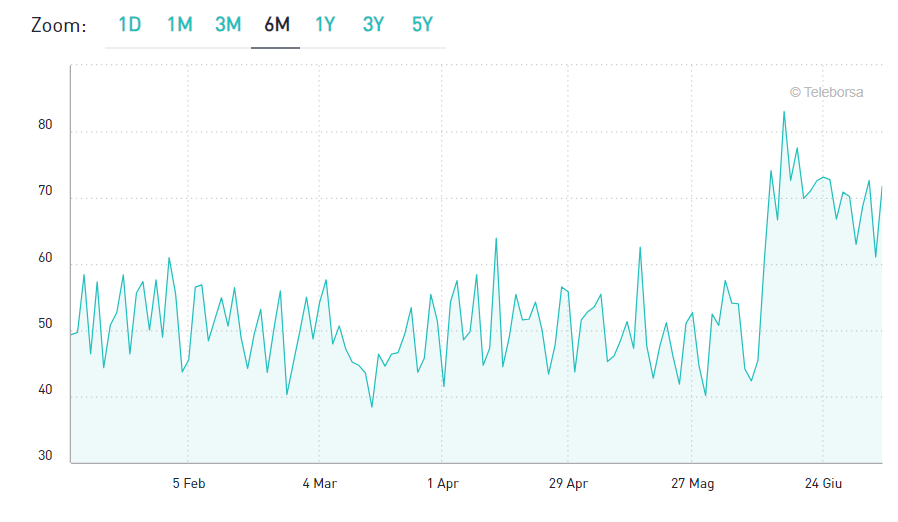

Un esempio significativo di questa situazione è rappresentato dal titolo OAT TF 0,5% MG72, con scadenza nel maggio 2072. Negli ultimi mesi, il mercato ha esasperato le vendite di questo titolo, ma ora potrebbe aver toccato il fondo.

Grafico Oat Tf 0,5% Mg72 Eur

Fonte Borsaitaliana

Grafico Oat Tf 0,5% Mg72 Eur

Fonte Borsaitaliana

Guardando a diverse scadenze, ecco un quadro attuale dei titoli di Stato francesi:

| Titolo | Isin | Prezzo | Yield |

|---|---|---|---|

| OAT 6% OT25 | FR0000571150 | 103,68 | 3,15% |

| OAT 2,5% MG30 | FR0011883966 | 97,58 | 3,02% |

| OAT 1,25% MG36 | FR0013154044 | 80,11 | 3,35% |

| OAT 4% APR55 | FR0010171975 | 106,5 | 3,7% |

| OAT 0,5% MG72 | FR0014001NN8 | 36,25 | 3,09% |

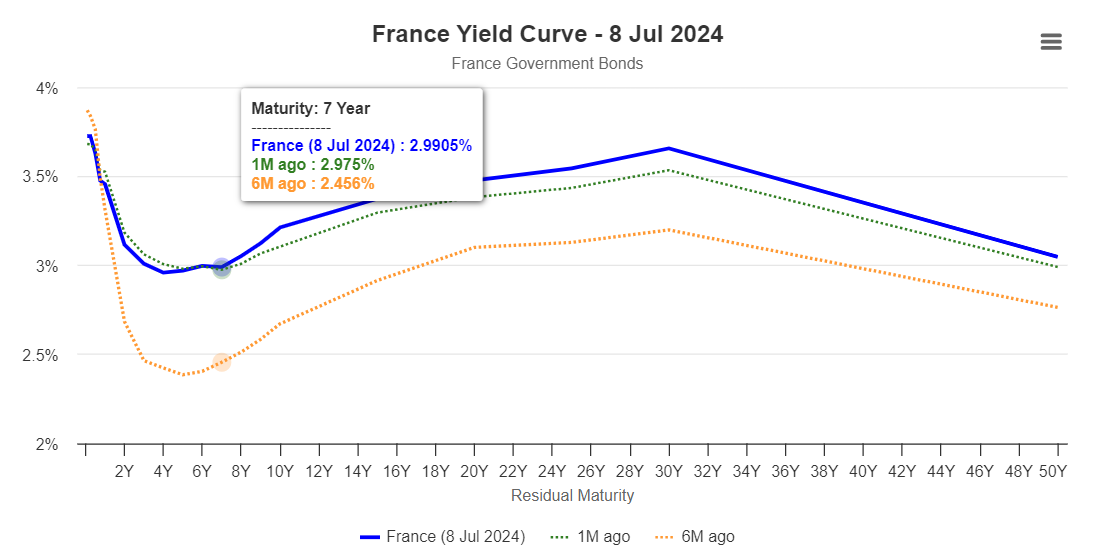

Analizzando la curva dei rendimenti si nota un andamento anomalo che offre opportunità di investimento per gli investitori con una maggiore propensione al rischio.

Curva rendimenti OAT

Fonte worldgovernmentbonds

Curva rendimenti OAT

Fonte worldgovernmentbonds

Dopo le elezioni i rendimenti dei titoli di stato francesi sulle lunghe scadenze (dai 10 anni in poi) hanno subito un rialzo, segnalando che gli investitori scontano turbolenze e preferiscono alleggerire le loro posizioni.

Bond francesi, opinioni degli analisti

Questo scenario ha ulteriormente spaventato gli investitori, preoccupati che i piani della sinistra possano vanificare molte delle riforme pro-mercato varate negli ultimi sette anni e ostacolare gli sforzi per contenere il debito pubblico francese, che nel 2023 si attestava al 110,6% del PIL.

Il successo dell’alleanza di sinistra ha puntato i riflettori sulla sua campagna per un forte aumento della spesa pubblica, esacerbando i timori sul bilancio della Francia e mettendo la nazione in rotta di collisione con l’Unione Europea, che sta già prendendo provvedimenti per frenare il deficit di bilancio. Tuttavia, l’alleanza di sinistra non ha una maggioranza assoluta, il che limita la sua capacità di attuare cambiamenti radicali. Alcuni strateghi hanno suggerito che un parlamento in stallo potrebbe essere un risultato positivo per gli investitori.

Aneeka Gupta, direttore della ricerca macroeconomica presso WisdomTree, ha affermato: “Sarà molto difficile avanzare e approvare qualsiasi politica e realizzare riforme progressive perché il voto di ogni partito è diviso e nessuno ha la maggioranza assoluta”. Tuttavia, Gupta ha aggiunto: “Penso che i mercati saranno sollevati dal fatto che stiamo evitando questa situazione estrema con l’estrema destra”.

Secondo Vincent Mortier, group chief investment officer di Amundi, la volatilità nel reddito fisso dovrebbe diminuire quando la situazione politica diventerà più chiara.

Mark Haefele, chief investment officer di UBS Global Wealth Management, osserva che la situazione fiscale di Parigi resterà complessa e ridurrà il margine di manovra del prossimo esecutivo. “Nel breve periodo, le notizie politiche continueranno a influenzare i titoli di Stato francesi, soprattutto a media e lunga scadenza. In termini di merito di credito, l’outlook della Francia a lungo termine si sta deteriorando ed è possibile un downgrade del rating. Preferiamo i bond corporate francesi meno volatili ai titoli di Stato e vediamo opportunità tra le obbligazioni investment grade delle multinazionali, che sono meno esposte agli sviluppi politici nazionali e offrono rendimenti interessanti”.

Gli economisti di Nomura si aspettano l’insediamento di un primo ministro tecnocratico centrista: “quando ciò accadrà, l’incertezza politica si sarà attenuata, ci aspettiamo che gli spread OAT-Bund si restringeranno di nuovo”.

Gli investitori potrebbero essere favorevoli ai risultati francesi dopo la reazione nervosa iniziale. Geoffrey Yu, stratega senior presso la Bank of New York Mellon, ha affermato: “La politica francese confonde ancora una volta. In base ai risultati, i rischi di una politica fiscale espansiva permangono e forse ai margini sono aumentati”.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |