Il settore bancario è stato fortemente colpito dalla crisi del COVID-19: analizziamo performance e scenari per le banche italiane.

La crisi portata dal COVID-19 costituisce un banco di prova per la resilienza del settore bancario italiano: la chiusura delle attività economiche presenti in Italia ha compromesso in maniera rilevante la capacità del settore industriale italiano di produrre bene e servizi. Come conseguenza, le banche italiane hanno più difficoltà a concedere finanziamenti a famiglie e imprese.

Questo fattore, insieme agli effetti sui bilanci bancari dei tassi di interesse al lower bound è stato prezzato negativamente dagli investitori dei mercati finanziari. Come conseguenza, fino alla metà di maggio scorso, i bancari hanno fatto registrare performance di borsa deludenti.

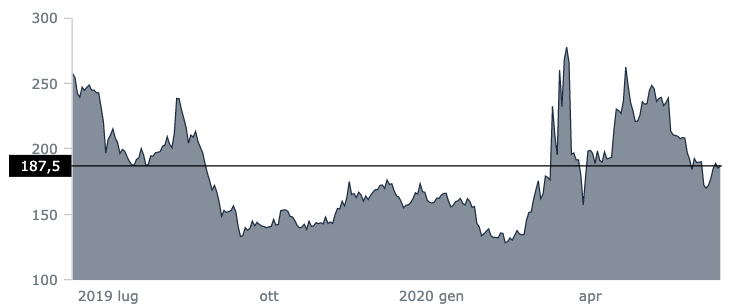

Spread Btp-Bund: una salvezza per le banche italiane?

I nuovi sviluppi in materia Recovery Fund hanno dato nuova fiducia nell’Eurozona. Come conseguenza lo spread Btp-Bund è sceso passando dai 242,8 di lunedì 11 maggio ai 188,1 di venerdì.

La riduzione dello spread Btp-Bund rappresenta una boccata di ossigeno per il settore bancario italiano già compromesso dai tassi ai minimi storici

Spread Btp-Bund 12/06/2019 -12/06/2020

leggi anche

Prestiti imprese a rischio: spunta una nuova autocertificazione, cambiano scadenze e importi

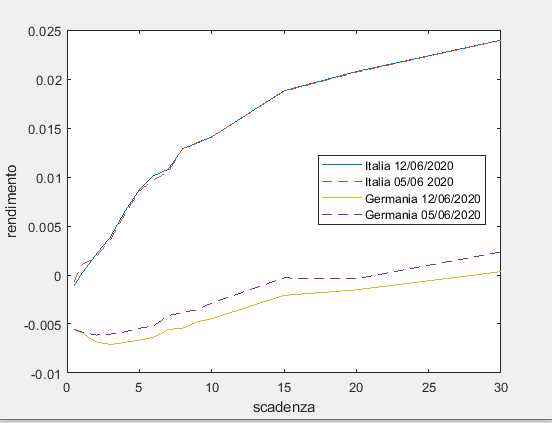

Variazione rendimento Btp italiani e rendimento Bund tedeschi 12/06/2020 vs 05/06/2020

La riduzione dello spread Btp-Bund come descritto dal grafico sopra è stata causata in misura minore dalle riduzione del rendimento delle obbligazioni governative italiane con scadenza 10 anni e da una riduzione maggiore dei rendimenti delle obbligazioni tedesche con la stessa scadenza.

Una riduzione dello spread tra Btp italiani e Bund tedeschi avvantaggia le istituzioni creditizie in quanto:

- l’acquisto di obbligazioni governative nei bilanci delle istituzioni di credito italiane fornisce liquidità aggiuntiva al settore bancario italiano. Come conseguenza, le banche italiane avranno a disposizione più risorse per finanziare gli agenti dell’economia reale;

- la riduzione del tasso di interesse sulle obbligazioni governative italiane fa aumentare di prezzo in funzione della duration dei titoli. Le banche italiane, avendo molti Btp a lunga scadenza nella sezione trading book, vedranno aumentare il valore degli attivi patrimoniali in bilancio;

- un aumento di prezzo delle obbligazioni governative riduce in parte l’effetto negativo prodotto dai tassi di interesse al lower bound sui bilanci bancari, controbilanciando l’effetto della riduzione dei tassi praticati alla clientela.

Le obbligazioni governative sono molto presenti nell’attivo dei bilanci bancari, perciò un loro aumento di prezzo contribuisce ad incrementare la redditività delle banche, facendone recuperare parte della redditività perduta a causa dei tassi di interesse ai minimi.

Il margine di interesse bancario: un dato da tenere sempre in considerazione

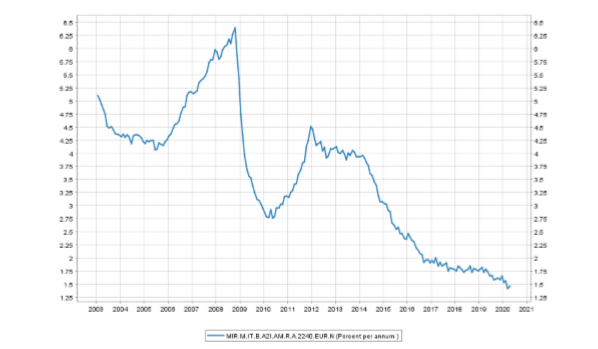

Nonostante le notizie positive in materia di spread Btp-Bund e i recuperi a Piazza Affari nell’ultimo periodo, le banche italiane continuano a ridurre in maniera rilevante i tassi da praticare alla clientela con particolare riferimento alla clientela business.

Tassi sui prestiti a clientela business 2006- aprile 2020

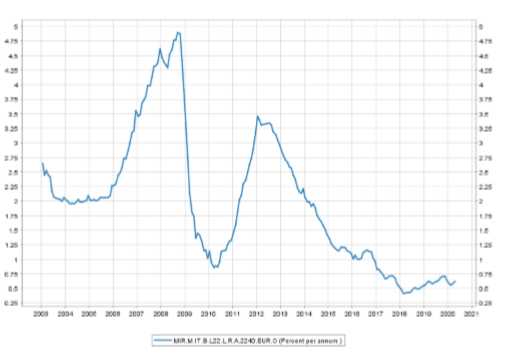

Tassi sui depositi con scadenza inferiore a due anni destinati a clientela business 2006- aprile 2020

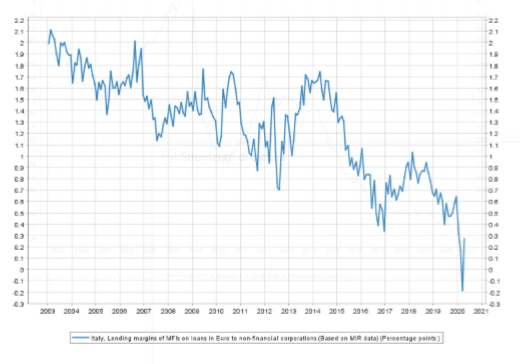

Margine sui prestiti a clientela business 2006- aprile 2020

In questo scenario, il margine di interesse bancario (NIM net interest margin), dato dalla differenza tra tassi sui prestiti e tassi sui depositi, si riduce mettendo a serio rischio la redditività bancaria.

Aspettative e strategie future per le banche italiane

In una situazione di mercato delicata caratterizzata da una forte volatilità nel settore azionario e forti incertezze legate a questioni geopolitiche in merito a tensioni tra Cina e Stati Uniti, una maggiore propensione verso il rischio e verso una asset allocation degli attivi bancari titoli più rischiosi non è la scelta da preferire dalle banche italiane.

Una asset allocation più in favore di asset rischiosi provenienti dal settore azionario e dai mercati emergenti può compromettere seriamente la resilienza del settore bancario italiano limitando drasticamente le capacità di finanziamento dell’economia reale e rallentando il processo di ripresa economica.

In questo scenario, un intervento da parte dello Stato è necessario per dare sia un forte slancio al settore bancario che una forte spinta all’economia reale.