Banche europee verso una nuova crisi? Il terremoto delle tasse extraprofitti in Italia ha riacceso i riflettori sul comparto in tutta l’Europa: dal boom degli utili al declino? Cosa può succedere.

Le banche europee sono nel mirino dopo lo shock causato dall’annuncio della tassa extraprofitti sugli istituti di credito italiani.

Con il settore bancario nazionale che ha perso circa 10 miliardi di euro in una sola seduta di Piazza Affari, è scattato un nuovo allarme sull’intero comparto europeo. Le banche del vecchio continente hanno goduto di livelli record di margine di interesse nell’ultimo anno - grazie anche alla politica aggressiva sui tassi di interesse da parte dell Bce - e proprio questo dato sta spingendo alcuni governi a provare a tassare quei profitti.

Tuttavia, una pioggia di critiche si è riversata sulla mossa italiana, accompagnata da una serie di preoccupazioni sul prossimo futuro delle banche e della fiducia negli investimenti. La domanda è se il boom degli utili degli istituti europei possa trasformarsi in un - seppur lento - declino.

Le banche europee sono quindi osservate speciali in questo momento finanziario così complesso e delicato. Alcune prospettive per il settore.

leggi anche

Quanti soldi guadagnerà lo Stato con la tassa sugli extraprofitti delle banche (e come li userà)

Banche europee in rallentamento? Cosa può succedere dopo un anno da record

Dal boom dei conti al calo? Le banche europee rischiano di perdere lo splendore di cui hanno goduto finora.

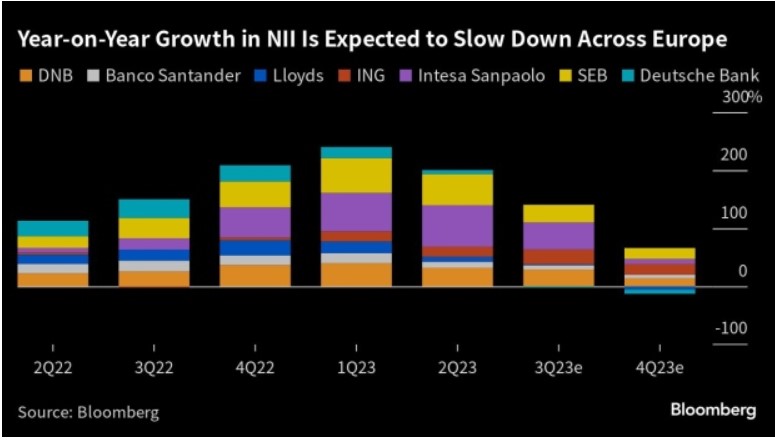

Gli analisti interpellati da Bloomberg si aspettano che solo 2 delle 20 maggiori banche europee vedranno i loro tassi di crescita del margine di interesse netto su base annua - essenzialmente la differenza tra l’interesse che un prestatore guadagna sui prestiti e quello che paga sui depositi - continuare ad accelerare nel terzo trimestre.

Cinque di loro potrebbero persino vederlo diventare negativo nel quarto trimestre, con il calo maggiore del 19,5% previsto per la Raiffeisen Bank austriaca, secondo gli analisti.

Il grafico Bloomberg è eloquente nel mettere in evidenza tale tendenza al ribasso nei prossimi trimestri, con le principali banche che evidenzieranno tutte un calo del margine di interesse netto:

Margine di interesse netto delle principali banche europee

Come cambia nel corso degli anni

Margine di interesse netto delle principali banche europee

Come cambia nel corso degli anni

Nessun prestatore ha perso la metrica positiva durante gli utili del secondo trimestre, con il 75% delle banche europee che ha superato le aspettative di consenso del margine di interesse e il resto è emerso in linea, secondo Bloomberg Intelligence.

Questi numeri positivi, però, destinati a diventare più rari man mano che le banche europee affrontano una crescente pressione politica per trasferire gli interessi ai risparmiatori, la minaccia di tasse straordinarie e la prospettiva che gli aumenti dei tassi della banca centrale stiano per finire.

Il colpo sugli extraprofitti proveniente dall’Italia ha ulteriormente appesantito il sentiment, con prospettive che si stanno facendo davvero oscure.

L’annuncio di Roma “è l’ennesima mossa arbitraria del governo per avere un impatto negativo sulle banche in un momento in cui stanno finalmente ricostituendo le basi di capitale dopo molti anni di margini di interesse compressi artificialmente”, ha dichiarato Jerry del Missier, fondatore di Copper Street Capital ed ex chief operating officer di Barclays SpA. “Normalizza ulteriormente una tassa che danneggia la sostenibilità delle banche nazionali in Europa per un guadagno politico a breve termine”.

Secondo diversi analisti, quello che sembra essere un comodo “salvadanaio” a cui il Governo italiano può attingere potrebbe rivelarsi un costoso colpo alla fiducia del mercato azionario. Dopo 15 anni di turbolenze finanziarie, affrettarsi a falciare i primi teneri germogli della redditività bancaria non è la mossa più intelligente.

Tuttavia, c’è da dire che tali tasse esistono già in alcuni Paesi europei e con diversi impatti.

Tasse sui profitti: cosa può succedere alle banche in Europa?

Dalla crisi finanziaria globale di un decennio e mezzo fa, le banche europee sono state colpite da una raffica di prelievi. Questi miravano principalmente a recuperare i costi di salvataggio, creare fondi di risoluzione per proteggersi da futuri fallimenti o incoraggiare i prestatori a ridurre l’indebitamento e il rischio.

La recente ondata di tasse è invece più orientata a sostenere le casse del Governo, specialmente nei Paesi con i tassi ufficiali in più rapida crescita come l’Ungheria e la Repubblica Ceca, così come in alcune nazioni della zona euro.

I Governi affermano di voler spingere parte del denaro guadagnato attraverso tassi più elevati verso le famiglie, dove le banche non sono riuscite a farlo. Mentre la maggior parte delle recenti tariffe extra sono progettate per essere temporanee, gli investitori avvertono che potrebbero avere conseguenze a lungo termine.

Quando la scorsa estate il governo spagnolo a guida socialista ha annunciato la propria tassa sugli utili bancari, le azioni di alcuni dei maggiori istituti di credito sono crollate fino al 10% (più o meno come lo shock che ha subito Piazza Affari in Italia).

La tassa spagnola, introdotta all’inizio di quest’anno, mirava a raccogliere 3 miliardi di euro per proteggere le persone dall’aumento dei prezzi dell’energia, imponendo una tassa del 4,8% sul reddito delle banche da interessi e commissioni per due anni.

Le banche sono state colpite dalla prima rata della tassa a febbraio, che ha assorbito una grossa fetta dei profitti del primo trimestre, soprattutto per gli istituti di credito focalizzati sul mercato interno.

CaixaBank, il più grande prestatore di depositi in Spagna, ha affermato che l’imposta è costata 373 milioni di euro, pari al 44% dell’utile netto di 855 milioni di euro registrato per il primo trimestre.

La proporzione era molto più alta a Sabadell, che possiede la banca britannica TSB ma ha la maggior parte delle sue attività in Spagna. La sua fattura fiscale straordinaria per il 2023 è stata di 157 milioni di euro, pari al 77% dell’utile del primo trimestre.

Le due maggiori banche spagnole per capitalizzazione di mercato, Santander e BBVA, che hanno operazioni internazionali molto più grandi, sono state meno colpite.

I capi delle banche in Spagna hanno criticato la tassa, sostenendo che stanno solo tornando a livelli di redditività più normali dopo anni di tassi di interesse ai minimi storici. Sostengono che il Paese ha bisogno di un settore bancario forte e hanno iniziato a contestare la tassa nei tribunali. Anche la Banca centrale europea ha sollevato preoccupazioni. La tassa, comunque, ha fatto poco per incoraggiare i creditori spagnoli a trasferire ai clienti una parte maggiore del vantaggio che ricevono dall’aumento dei tassi di polizza: la Spagna ha uno dei tassi di trasferimento più bassi in Europa.

L’anno scorso, l’Ungheria ha introdotto un’imposta biennale volta a raccogliere circa 1,8 trilioni di ftn (4,6 miliardi di euro) in vari settori, di cui poco più di un quarto proveniente dalle banche. L’imposta mira ai ricavi netti piuttosto che ai profitti. Anche la Repubblica Ceca e la Lituania hanno preso di mira le banche con le tasse, sebbene queste siano progettate, come il modello italiano, per intaccare i profitti in eccesso.

Le tasse straordinarie sulle banche non sono quindi insolite nell’Unione europea. La preoccupazione per le autorità di regolamentazione è se l’accesso al credito e la crescita dei prestiti ne risentiranno; l’indagine sui prestiti bancari della Bce di luglio ha mostrato che la domanda di prestiti alle imprese è diminuita del massimo mai registrato.

Secondo alcune analisi, inoltre, questi interventi agirebbero come disincentivo per gli investitori nei finanziatori della regione. I dividendi bancari erano già fortemente limitati dal braccio normativo della Bce durante la pandemia, ma anche il suo comitato monetario ha rapidamente ritirato le agevolazioni sui tassi di interesse favorevoli per le banche. Il profitto e la conservazione del capitale saranno ancora più vitali poiché la zona euro è tornata in recessione.

L’incertezza per le banche europee torna quindi a essere dominante in un periodo già difficile per la regione.