L’indice tech entra brevemente in correzione ma la Fed teme l’esplosione di credito al consumo e revolving, a fronte di risparmi in eccesso evaporati. Mentre Pechino va all-in sull’M&A immobiliare

Il Nasdaq è entrato brevemente ma ufficialmente in territorio di correzione, oltre -10% dai massimi record. Certo, l’essere passato da -2,7% a una chiusura positiva intraday, spinto dall’ennesimo report buy the dip di JP Morgan, potrebbe indurre in errore. Ma le cifre parlano chiaro. Con il -7% inanellato dal 1 gennaio, quello attuale è il peggior inizio d’anno per l’indice tech dal 2000. Il tutto, mentre Goldman Sachs rivede le stime rispetto ai rialzi dei tassi per il 2022, portandoli a quattro. Dove è finito il Powell put?

Non c’è. Almeno per ora, tocca accontentarsi di JP Morgan. E per un motivo semplice: il destino del Nasdaq è l’ultimo dei problemi reali che Fed e Wall Street si trovano ad affrontare adesso. Questi due grafici mettono la situazione in prospettiva:

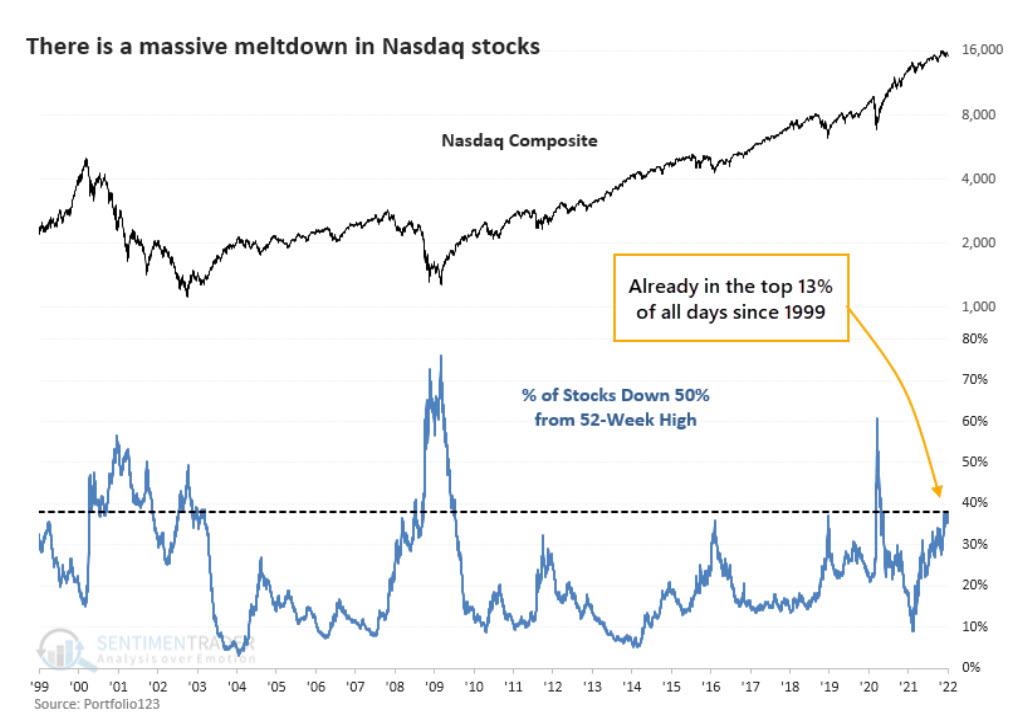

Percentuale di titoli del Nasdaq in calo del 50% dai massimi a 52 settimane

Fonte: Zerohedge

Percentuale di titoli del Nasdaq in calo del 50% dai massimi a 52 settimane

Fonte: Zerohedge

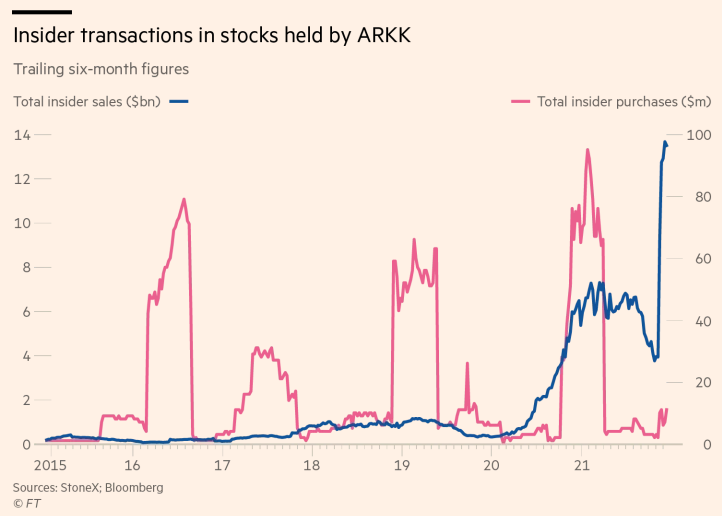

Comparazione fra acquisti e vendite di insiders su titoli in portfolio di ARK

Fonte: Financial Times

Comparazione fra acquisti e vendite di insiders su titoli in portfolio di ARK

Fonte: Financial Times

il 40% delle aziende quotate sull’indice tech, infatti, ha perso circa il 50% del valore nel periodo fra aprile e dicembre scorsi, arco temporale nel quale - non a caso - il 51% di tutti i market gains era garantito da soli cinque titoli (Apple, Microsoft, Tesla, Google e Nvidia). Una percentuale simile è stata superata nella serie storica solo dalla crisi finanziaria del 2008 e dal crash pandemico del marzo 2021.

Allarmi nelle titolazioni dei giornali o nelle news dei canali televisivi? Nessuno. Tutto debitamente coperto dal Covid. E, anzi, roboanti celebrazioni dei nuovi record ogni qualvolta uno short squeeze generato da quei continui cali generalizzati sostanziava un rimbalzo del gatto morto. Il secondo grafico conferma il trend: mentre le opinioni pubbliche e forse anche molti investitori passivi restavano all’oscuro dell’accaduto, i dirigenti delle aziende quotate sull’ETF proxy del Nasdaq, ovvero l’ARK Innovation Fund di Cathie Wood, scaricavano come se non ci fosse un domani. Stando a calcoli appena resi noti dal Financial Times, negli ultimi sei mesi gli insiders hanno venduto per un controvalore di 13,5 miliardi di dollari e acquistato per soli 11 milioni.

Ovviamente la parte del leone è stata interpretata da Elon Musk con i suoi 10,7 miliardi di titoli Tesla venduti ma resta un fatto: siamo sempre a quota 2,8 miliardi di vendite contro 11 milioni di acquisti. Da parte di chi guida le aziende presenti nel portfolio di ARK. Di chi sa, insomma. Forse, quindi, l’entrata in correzione del Nasdaq ha stupito solo chi non segue le dinamiche di mercato quotidianamente e non certo gli addetti ai lavori. Tantomeno la Fed. La quale, in vista del board del 25-26 gennaio, ha ben altro a cui pensare.

Per l’esattezza, quanto mostrato da questi due grafici.

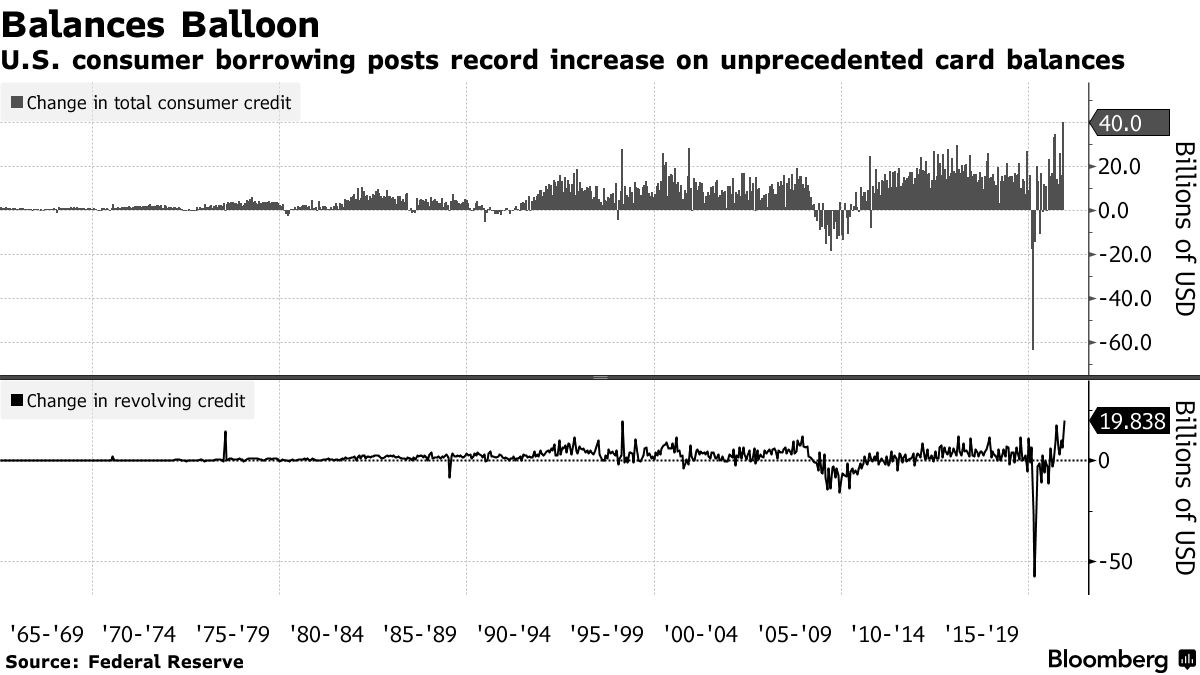

Controvalore di utilizzo di credito al consumo e credito revolving negli USA

Fonte: Bloomberg

Controvalore di utilizzo di credito al consumo e credito revolving negli USA

Fonte: Bloomberg

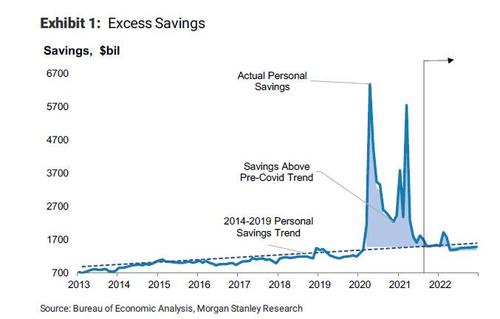

Andamento di controvalore dei risparmi in eccesso negli Stati Uniti

Fonte: BEA/Morgan Stanley

Andamento di controvalore dei risparmi in eccesso negli Stati Uniti

Fonte: BEA/Morgan Stanley

Sempre in ossequio al silenzio mediatico rispetto alle metriche che davvero contano, lo scorso 7 gennaio il report sul credito al consumo della Banca centrale USA ha presentato risultati spaventosi: in novembre quella voce è letteralmente esplosa a 40 miliardi di dollari, il doppio di quanto previsto dagli analisti, più del doppio dei 16 miliardi di ottobre e, soprattutto, il record assoluto da quando viene tracciato il dato. E a muovere verso l’alto quella lettura è stata la voce revolving, ovvero le carte di credito, utilizzate a novembre per un controvalore di 19,8 miliardi di dollari contro i 6,6 di ottobre. Anche in questo caso, primato assoluto.

E il secondo grafico mette in prospettiva il trend: il risparmio in eccesso record registrato durante i mesi di regime alluvionale di sostegni e sussidi è praticamente evaporato del tutto, lasciando gli americani e il loro potere d’acquisto a fare i conti con un combinato devastante. Ovvero, inflazione galoppante che erode i salari e conseguente ricorso all’indebitamento in regime di formale processo di normalizzazione dei tassi. Ma contestuale rallentamento della crescita. Tradotto, prodromi di stagflazione. Che fare, quindi? Un problema ben più serio del Nasdaq in correzione, visto che ogni minimo accenno a un credibile approccio restrittivo nella politica monetaria ha scatenato veri e propri tsunami e rispedito in area di pre-allarme i rendimenti dei Treasuries.

Infine, questa grafica

Nuovi criteri di iscrizione delle liabilities per l’M&A immobiliare cinese

Fonte: Bloomberg

Nuovi criteri di iscrizione delle liabilities per l’M&A immobiliare cinese

Fonte: Bloomberg

sigilla il momento: il 6 gennaio, guarda caso nel silenzio tombale, la Cina ha reso noto che le operazioni di M&A sul comparto immobiliare in crisi vedranno ampi indicatori di liabilities non conteggiati nel computo delle red lines di indebitamento per i soggetti che intervengano a sostegno del settore. Tradotto, la moral suasion del governo non basta più per spingere le aziende sane a comprare quelle in difficoltà o loro unità, occorre spingere sulla leva della deregulation e della non inclusione a bilancio delle metriche eccedenti.

Insomma, proprio in questo momento il paziente cinese è sotto i ferri per l’operazione più delicata dell’intero trattamento di sgonfiamento controllato della bolla real estate. E’ tutto nelle mani del chirurgo, il quale non può ovviamente sbagliare una sola mossa. Perché se l’anestesia di Stato somministrata finora ha mantenuto calmo il mercato e limitato le reazioni ai downgrade da cane di Pavlov delle agenzie di rating, un mancato risveglio del paziente creerebbe il panico. Globale. Certo, Pechino ha mezzi ed esperienza per occultarlo per qualche giorno, spacciandolo per normale decorso post-operatorio ma il lasso di tempo sarebbe minimo. E le conseguenze potenzialmente devastanti. Come vedete, il Nasdaq in correzione è davvero nulla.