Wall Street corre, Main Street arranca. Nel mezzo, il Covid. Ma da qui all’inverno, qualcosa potrebbe cambiare. E lo conferma la telefonata Biden-Xi. D’altronde, occorre litigare per poter fare pace

A volte, si inciampa nelle risposte come in un sasso lungo il cammino. Spesso, proprio quando si aveva smesso di cercarle. Il mercato, in tal senso, fa scuola. Si possono passare ore a leggere percentuali, serie storiche, statistiche e poi basta una dichiarazione del banchiere centrale di turno per far crollare ogni residuo appiglio a dinamiche macro.

Quando tutto sembra pronto a precipitare, si vola verso nuovi massimi. Questi due grafici

Trend degli acquisti azionari di insiders Usa

Fonte: Bloomberg

Trend degli acquisti azionari di insiders Usa

Fonte: Bloomberg

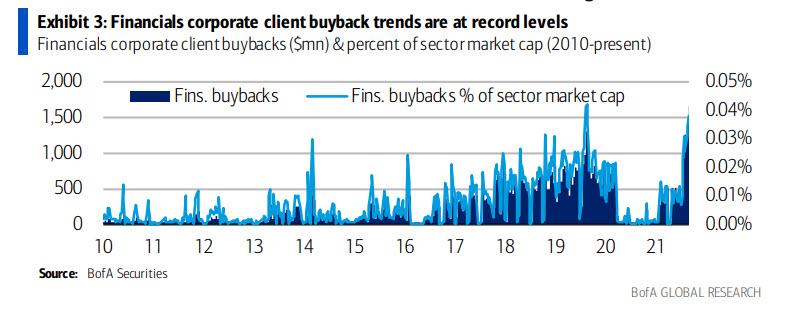

Trend dei buybacks corporate sul mercato Usa

Fonte: Bank of America

Trend dei buybacks corporate sul mercato Usa

Fonte: Bank of America

mostrano ad esempio come chi opera direttamente e quotidianamente sul mercato avesse ampiamente previsto un Jerome Powell in versione balneare a Jackson Hole. Gli insiders, infatti, nel mese di agosto sono tornati a comprare titoli delle loro aziende. E lo hanno fatto non certo perché ritengano l’attuale mercato degno di fiducia a livello di sostenibilità, bensì perché co-pilota del rally. Dove non arriva la Fed (o la Bce o la Bank of Japan), arrivano infatti i buybacks. Schizzati ai massimi per due settimane di fila dopo il tonfo del 21 agosto. Nella fattispecie, riacquisto di titoli finanziari. Tradotto, banche.

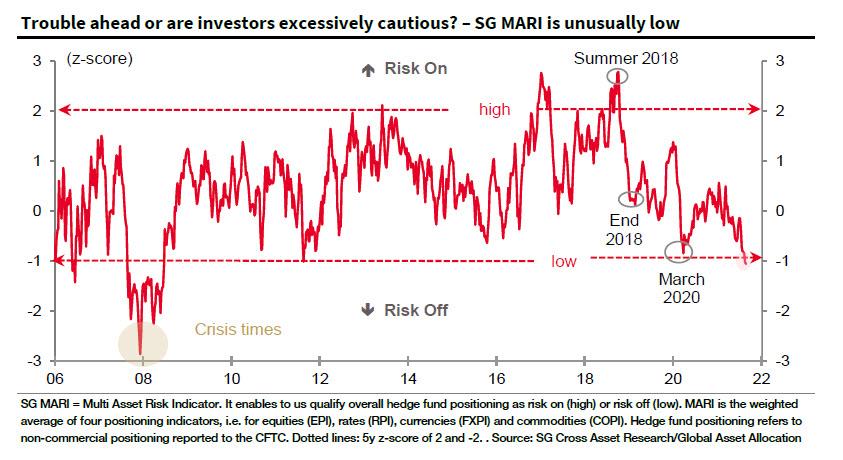

Insomma, il sistema è così sano e tendente al bene comune per uscire dalla pandemia una volta per tutte che le banche utilizzano la liquidità o per buybacks o per parcheggiarla allo 0,05% presso il reverse repo della Fed di New York. Ma davvero c’è da stare tranquilli? Formalmente, no. E lo mostrano questi tre grafici,

Andamento dell’indice di rischio equity MARI

Fonte: Société Générale

Andamento dell’indice di rischio equity MARI

Fonte: Société Générale

Andamento dei prezzi alla produzione Usa

Fonte: Bloomberg

Andamento dei prezzi alla produzione Usa

Fonte: Bloomberg

Andamento dei prezzi al consumo Usa (aree urbane)

Fonte: Bloomberg

Andamento dei prezzi al consumo Usa (aree urbane)

Fonte: Bloomberg

quasi un’istantanea a tinte fosche del momento che stiamo vivendo. Il primo mostra la bizzarra divergenza balzata agli occhi degli analisti di Société Générale: nonostante il mercato continui a macinare nuovi massimi, l’indicatore MARI (Multi Assets Risk Indicator) della banca francese appare inusualmente basso. A livello, per intenderci, di premonizione della crisi subprime e del taper tantrum di Bernanke nel 2013.

Le altre due immagini, invece, giungono dal mondo reale e non dall’iperuranio di Wall Street. La prima mostra come - alla faccia della transitorietà dell’inflazione - i prezzi alla produzione negli Usa abbiano appena segnato un +8,3% su base annua, il massimo record da quando viene tracciata la serie storica. E non si tratta unicamente di impatto dei costi energetici, perché lo stesso PPI core è cresciuto più del previsto, toccando un +6,7% anno su anno. Si tratta del nono mese di fila di aumento: un po’ prolungato questo periodo di transitorietà.

Ancora peggiore la realtà disvelata dal terzo grafico, il quale mostra come la previsione di margini record nel quarto trimestre che qualcuno vorrebbe alla base degli ultimi rally azionari rischi di rivelarsi pericolosamente azzardata. Il CPI relativo ai consumatori di domanda finale nelle aree urbane, infatti, si è appena letteralmente inabissato. Un po’ dura, alla luce di un binomio simile, sprizzare ottimismo in vista delle trimestrali di fine anno. Cosa può salvare la baracca? Difficile dirlo.

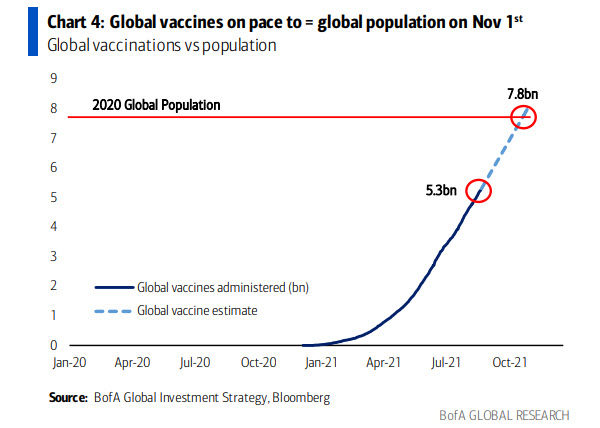

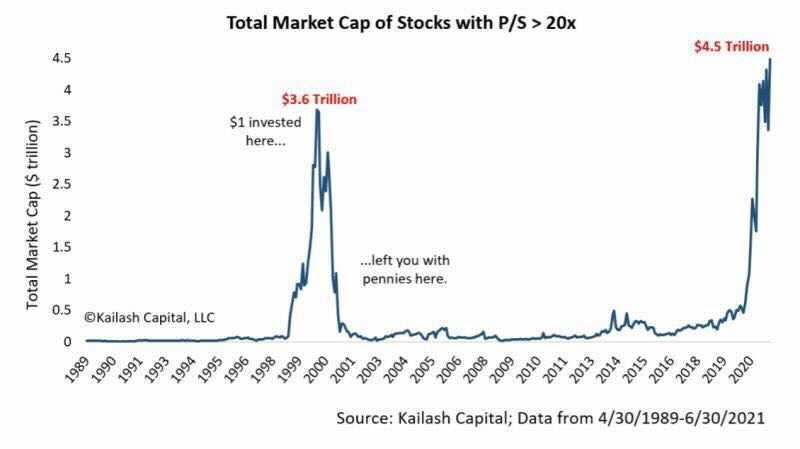

In compenso, qualcuno azzarda un parallelo fra questi due grafici

Trend di vaccinazioni globali vs popolazione mondiale totale

Fonte: Bank of America

Trend di vaccinazioni globali vs popolazione mondiale totale

Fonte: Bank of America

Market cap totale dei titoli con price-to-sale ratio superiore a 20x

Fonte: Kailash Capital

Market cap totale dei titoli con price-to-sale ratio superiore a 20x

Fonte: Kailash Capital

e le loro traiettorie: il primo mostra come il numero di vaccini somministrati a livello globale al 1 di novembre raggiungerà il totale della popolazione mondiale. A quel punto, il forte rischio è quello di una messa in discussione della strategia generale di contrasto al virus, non fosse altro per la comparsa della variante Delta nel Beige book della Fed come ragione del rallentamento dell’economia. Oltre al durissimo discorso di Joe Biden, di fatto prodromo a una campagna d’autunno. Il secondo grafico mostra un’altra traiettoria parabolica: quella della price-to-sale ratio dei titoli azionari a Wall Street. Oggi il market cap delle aziende che presentano più di 20x supera di quasi 1 trilione di controvalore il precedente picco, quello raggiunto con la prima bolla tech del 1999-2000.

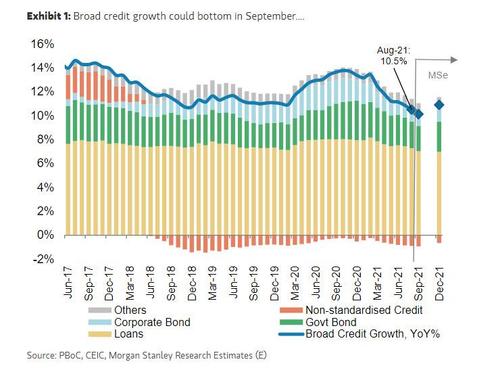

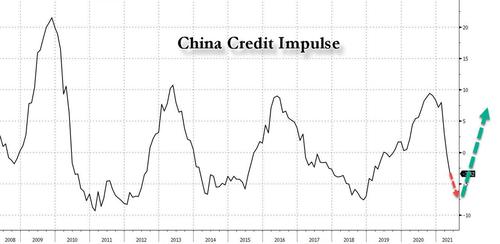

D’altronde, quando prima di tornare al vecchio amore dei buybacks, la tua fonte principale di sostegno è stata garantita da un diluvio di Ipo e conseguente sbarco in massa di Spac, la dinamica non stupisce. Sarà novembre il mese del redde rationem? Come mostrano questi due grafici finali,

Trend della creazione di credito cinese

Fonte: Pboc/Morgan Stanley

Trend della creazione di credito cinese

Fonte: Pboc/Morgan Stanley

Andamento del flusso di impulso creditizio cinese

Fonte: Bloomberg/Zerohedge

Andamento del flusso di impulso creditizio cinese

Fonte: Bloomberg/Zerohedge

l’impulso creditizio cinese ha appena trovato il suo bottom dopo il recente passaggio in negativo e ora è atteso da un netto rimbalzo. Non a caso, Pechino ha lanciato il primo segnale di distensione verso il management di Evergrande, ipotizzando una dilazione sui debiti da onorare e un intervento in tal senso verso le banche creditrici.

E dopo nove mesi, Joe Biden e Xi Jinping si sono parlati al telefono. Immediatamente dopo, lo staff della Casa Bianca si è affrettato a far sapere come il presidente stia valutando l’ipotesi di una nuova indagine sui sussidi di cui gode Pechino e sull’impatto sleale che questi hanno sull’economia Usa. Di fatto, un bel detonatore di tensione commerciale. In stile Trump. Ovviamente, sparato a salve. E seguito, magari, dal regalo di Natale di un accordo. O almeno di un primo disgelo. E ancora un po’ di Qe, tanto da operare come ricostituente. La guerra può attendere. C’è un sistema in bolla totale da salvare. Poi, si vedrà.