L’allarmismo che aleggia sull’Italia è giustificato? Money.it ha approfondito il tema andando ad analizzare la struttura per scadenza del debito pubblico

La crisi istituzionale italiana ha riacceso le speculazioni della grande finanza internazionale sul debito pubblico italiano. Gli investitori, esteri e non, si domandano se il pagamento dello stock di titoli di Stato in pancia ai creditori sia sostenibile per il Tesoro italiano anche perché un ipotetico default dell’Italia metterebbe a serio rischio la credibilità dell’intera Eurozona.

Money.it ha approfondito il tema della sostenibilità del debito italiano andando ad analizzare la struttura dello stesso e soprattutto a valutare le metriche annue di rifinanziamento. Spesso infatti si sottovaluta che negli ultimi anni l’Italia ha allungato la durata media del suo debito per sfruttare, e dunque fissare i valori, la discesa dei rendimenti favorita dalla gestione della politica monetaria adottata dalla BCE.

Nella realtà dei fatti dunque anche con uno spread superiore a 300 punti base la spesa per interessi che il Tesoro dovrà sostenere per rimborsare i debiti in scadenza rimarrebbe contenuta. Ovviamente se la pressione degli ultimi giorni non dovesse aggravarsi o continuare per molti anni. Vediamo nella pratica il perché.

Debito pubblico: oltre 400 miliardi da rimborsare entro il 2019

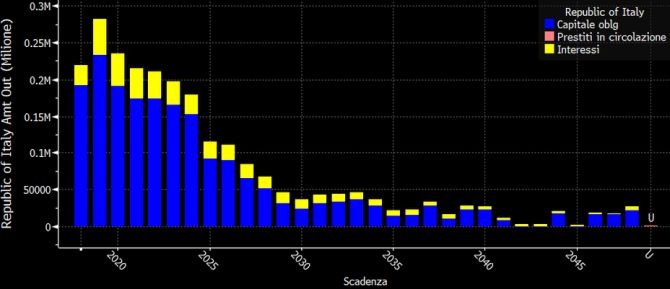

La struttura per scadenza del debito pubblico italiano; fonte: Bloomberg

Come si può vedere nel grafico gli anni più pesanti per il Tesoro saranno quelli dal 2019 al 2024. Il prossimo quinquennio infatti sarà caratterizzato da rimborsi di titoli di Stato più pesanti della media in quanto presentano scadenze superiori ai 150 miliardi.

Nel dettaglio, l’anno più impegnativo sarà il 2019 dove il Tesoro dovrà sborsare un totale di 282,07 miliardi così composti: 233,418 miliardi di capitale più 48,643 miliardi a titolo di interessi. Per quest’anno, invece, secondo quanto riportato da Bloomberg dovranno essere rimborsati 219,38 miliardi, 192,208 miliardi di capitale e 27,170 miliardi di interessi.

A fronte di tali rimborsi, il Tesoro dovrà procedere con altrettante emissioni molte delle quali sono state portate a termine fra ieri ed oggi (clicca qui per approfondire la notizia) in un clima di forte avversione al rischio e sfiducia verso l’Italia.

La conseguenza è che l’Italia dovrà generare nuovo debito ogni qual volta deve pagare quello in scadenza, pagando interessi sempre maggiori. Particolarmente pericoloso il rialzo di queste ultime settimane che si è visto sulle scadenze brevi (dai 2 ai 5 anni) in quanto sono quelle che il Tesoro utilizza maggiormente per riscadenzare il debito e controllare la duration dello stock totale.

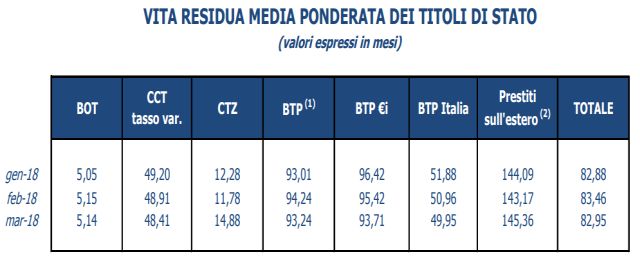

Se lo scenario sembra teso per quanto riguarda le nuove emissioni, in realtà per le scadenze più vicine a noi non dovrebbe essere tale da suscitare eccessive preoccupazioni. Secondo i dati resi disponibili dal Ministero dell’Economia e delle Finanze la duration dei titoli di Stato (vita residua media ponderata) è pari a 82,95 anni (dato aggiornato al 31 marzo 2018).

La duration del debito pubblico italiano; fonte: MEF

A proposito di spesa per interessi un’interessante ricerca indipendente condotta dall’istituto Mazziero Research ha simulato la dinamica della spesa per interessi che graveranno sull’Italia da qui a fine anno.

Stima della spesa per interesse fino a fine 2018; fonte: Mazziero Research

La Mazziero Research stima una spesa totale per interessi su titoli di Stato a 69,9 miliardi di euro da qui a fine anno su titoli che hanno una vita media residua di 6,90 anni. Il dato finale annuale dopo le rettifiche dovrebbe invece attestarsi a circa 67,9 miliardi di euro.

Allarmismo giustificato?

A conti fatti il rialzo dei rendimenti sui BTP e dello spread BTP-Bund non dovrebbe allarmare eccessivamente gli investitori, men che mai quelli esteri visto che l’Italia sembra preparata a far fronte alle spese che la attendono almeno fino al 2024. Inoltre la componente di investitori esteri pesa meno della metà del debito pubblico italiano (clicca qui per approfondire il tema).

Al momento invece il caso italiano sembra far eccezione in quanto sembra mancare la flessibilità rispetto a fattori esterni (debito pubblico italiano è in mano a italiani), e minor pressione rispetto a casi che hanno interessato la gestione del debito degli altri Paesi periferici dell’Area Euro. Giusto per fare un parallelismo, senza menzionare il caso greco, si può pensare al Portogallo, nazione con un debito per il 70% in mano agli investitori esteri.