In 2 giorni Pechino ha messo in campo l’arsenale a difesa dell’immobiliare, prima sui depositi cauzionali e poi sui prestiti. Ma ora il rinculo può colpire il real estate Usa, su cui il mondo è long

E se nell’attesa della Lehman cinese, il mercato stesse ignorando il rischio di una crisi subprime 2.0 a livello globale? A generare il dubbio, ci ha pensato l’ultimo dato ufficiale reso noto negli Stati Uniti rispetto alle detenzioni estere di US agencies americane, di fatto bond emessi da soggetti che contemplano al loro interno anche le mitiche Fannie Mae e Freddie Mac. Tradotto, il comparto immobiliare e il suo meccanismo per spalmare sulle dinamiche di mercato i costi dei tassi reali.

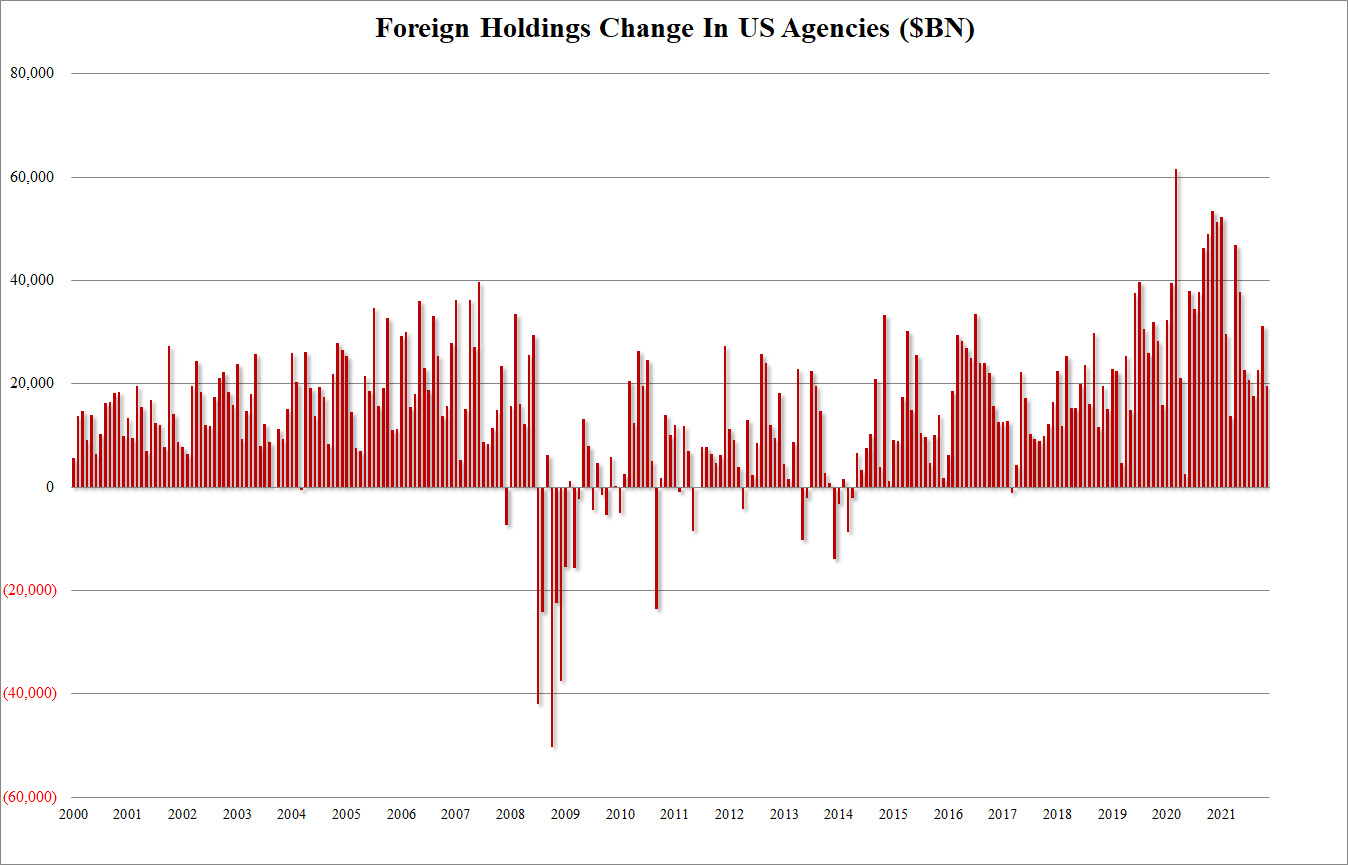

Come si nota dall’immagine,

Controvalore di detenzioni estere di US Agencies

Fonte: TIC

Controvalore di detenzioni estere di US Agencies

Fonte: TIC

gli investitori stranieri ne hanno acquistate con il badile, portando a 56 il numero di mesi consecutivi di letture positive. Tradotto ulteriormente, il mondo ha costruito un’enorme posizione long sul mercato immobiliare degli Usa. D’altronde, le condizioni apparivano favorevoli come non mai: con una Fed che da almeno un decennio garantiva tassi inchiodati a zero e poi rientrava addirittura in campo con le dinamiche espansive, prima in risposta alla crisi repo e poi alla pandemia, come lasciarsi sfuggire l’occasione? E anche la galoppata del lumber della scorsa primavera fu letta da tutti unicamente come canarino nella miniera di un trend meramente speculativo e quindi di corto respiro: non a caso, fu proprio il legname da costruzione a generare l’abbaglio collettivo sulla transitorietà dell’inflazione.

Nel frattempo, però, la Cina vedeva il suo enorme mercato immobiliare andare in crisi, un gigante da 62 trilioni di dollari di controvalore con dirette capacità di contagio al mercato finanziario attraverso gli strumenti di investimento su residential assets. Insomma, la più grande asset class del mondo scricchiolava. Ed Evergrande ne era l’avanguardia. Ma se fino alla scorsa settimana tutto sembrava rientrato nell’alveo dell’interventismo di Stato, la mano invisibile che finalmente aveva ceduto alla tentazione schumpeteriana imposta da Xi Jinping, a far suonare un campanello di allarme ci aveva pensato il tracollo del bond con scadenza 2031 di Country Garden, precipitato a una valutazione di 69 centesimi sul dollaro. Caduta in disgrazia Evergrande, si tratta del maggior costruttore del Paese per contratti, datore di lavoro di oltre 200.000 dipendenti.

Ma con un problemino di liquidità che non riusciva più a nascondere sotto il tappeto: la scarsa adesione al lancio di un bond convertibile ha fatto issare la bandiera rossa al mercato, schiantando l’obbligazione e rigettando tutti nel panico appena sopito. Detto fatto, Xi Jinping ha rotto gli indugi. Il 16 gennaio la Banca centrale cinese ha tagliato i tassi sui prestiti a un anno di 10 punti base al 2,85%, il primo intervento in tal senso dall’aprile 2020, nel pieno del picco pandemico della prima ondata. In contemporanea alla mossa, la Pboc ha offerto sul mercato prestiti a medio termine per 700 miliardi di yuan (110 miliardi di dollari) di ammontare, oltre ad altri 100 miliardi in reverse repo a 7 giorni. La gravità della mossa era testimoniata dalla attese del mercato, fissate in un consensus di forchetta massima di 500 miliardi.

Ma ecco che ieri, Pechino ha dovuto platealmente ammettere la propria discesa in campo a difesa del comparto immobiliare, di fatto una voce che pesa per oltre il 23% del Pil: il quale, nell’anno delle Olimpiadi invernali e della ri-elezione formale di Xi Jinping, il Partito non accetterà mai che scenda al di sotto del 5,5% di crescita annua. Tradotto, Qe più o meno mascherato. Nei fatti, una spinta notevole verso un’accelerazione nella creazione di impulso creditizio. E queste due immagini

Nota di Goldman Sachs sulla politica espansiva della Pboc

Fonte: Goldman Sachs

Nota di Goldman Sachs sulla politica espansiva della Pboc

Fonte: Goldman Sachs

Comparazione nella generazione di cash-flow per il settore real estate cinese

Fonte: Nomura

Comparazione nella generazione di cash-flow per il settore real estate cinese

Fonte: Nomura

mostrano chiaramente quale dinamica sia attualmente in elaborazione sottotraccia: se Goldman Sachs certifica questo forzato cambiamento di politica in una nota agli investitori, ecco che le autorità cinesi hanno appena messo le ali al mercato immobiliare, di fatto ammorbidendo e non di poco i cosiddetti property curbs. Di cosa si tratta è presto detto: le compagnie di real estate cinesi che vendono immobili prima del termine della costruzione devono depositare per legge i ricavi della pre-vendita in un conto corrente supervisionato. Peccato che, statisticamente, quella voce pesi per metà del cash flow del settore immobiliare. Detto fatto, rilassando quella regolamentazione, Pechino opera un Qe chirurgico a favore della sua asset class strategica.

Telegrafando al mondo il rischio che si sta correndo, ovviamente. Ma il mercato pare propenso a guardare al bicchiere mezzo pieno, tanto più

alla luce di quanto appena accaduto: la Pboc ha infatti tagliato tutti i tassi sui prestiti, portando quello principale a 1 anno dal 3,8% al 3,7% e quello a 5 anni dal 4,65% al 4,6%. Detto fatto, Hong Kong ha festeggiato con un roboante +3%. Il problema ora sta tutto in questi ultimi due grafici,

Ratio fra indice dei costruttori Usa e cinese

Fonte: Bank of America

Ratio fra indice dei costruttori Usa e cinese

Fonte: Bank of America

Il «trade dell’anno»: long sull’immobiliare cinese e short su quello Usa

Fonte: Bloomberg/Zerohedge

Il «trade dell’anno»: long sull’immobiliare cinese e short su quello Usa

Fonte: Bloomberg/Zerohedge

di fatto il già citato potenziale trade dell’anno se comparato alle detenzioni US agencies da parte di investitori esteri: con il mondo intero long sul real estate americano e short su quello cinese dato per morto, cosa accadrà ora che Pechino è andata all-in nel salvataggio di Stato del suo comparto-chiave e la Fed minaccia sempre con maggiore determinazione un rialzo dei tassi negli Stati Uniti?

Lo squeeze del secolo. Ma anche un’enorme, potenziale crisi subprime 2.0 globale. Dalla quale, magicamente, potrebbe risorgere il Qe come la fenice dalle sue ceneri, garantendo alla Federal Reserve l’alibi perfetto per pensionare anticipatamente taper e normalizzazione del costo del denaro. Il problema sta nella quantità di cenere che resterà sul terreno, contestualmente a questo processo di inversione a U. E di dita bruciate su quelle US Agencies, pronte a tramutarsi in cerini incandescenti.

Argomenti