Il Decreto lavoro recentemente varato ha introdotto 10 novità principali per sostenere l’occupazione, intervenendo altresì in tema di start up innovative al fine di estendere la platea di imprese qualificabili in tal senso.

I requisiti sono stati resi meno restrittivi. Innanzitutto non è più obbligatorio che i soci, persone fisiche, detengano, al momento della costituzione e per i successivi 24 mesi, la maggioranza delle quote o azioni rappresentative del capitale sociale e dei diritti nell’assemblea ordinaria dei soci. A ciò si aggiunge:

- la decurtazione dal 20% al 15% delle spese di ricerca e sviluppo rispetto al maggior valore fra costo e valore della produzione;

- l’opportunità di rientrare nel regime agevolato per le start up che impiegano forza lavoro qualificata, ovvero ove lavorano almeno i 2/3 di persone in possesso di laurea magistrale (1/3 della forza lavoro complessiva è invece occupata da personale in possesso di titolo di dottorato di ricerca, o che sta svolgendo un dottorato di ricerca, conseguito presso un’Università italiana o straniera, nonché in possesso di laurea e che svolga da almeno 3 anni attività di ricerca certificata presso istituti di ricerca pubblici o privati in Italia o all’estero);

- la possibilità di aderire al regime delle start up per tutte le società titolari di un software originario registrato presso la Siae.

Start up: quali caratteristiche?

Quando si può parlare di start up? Quando sussistono le seguenti caratteristiche:

- presenta la forma di società di capitali, società cooperativa di diritto italiano o società europea;

- ha residenza in Italia, sede principale degli affari e/o interessi;

- ha, come oggetto sociale esclusivo o prevalente , lo sviluppo , la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico;

- è costituita, svolgendo attività d’impresa, da non più di 48 mesi (ma non per fusione, scissione o cessione);

- non ha azioni o quote rappresentative del capitale sociale quotate su un mercato regolamentato o su un sistema multilaterale di negoziazione;

- non distribuisce utili e l’ammontare complessivo della produzione annuale, a partire dal secondo anno di attività, non supera 5 milioni di euro;

- è titolare, depositaria o licenziataria di una privativa industriale inerente ad un’invenzione industriale, biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale, oppure titolare dei diritti relativi ad un programma per elaboratore originario registrato presso il Registro pubblico speciale per i programmi per elaboratore, purché tali privative siano direttamente afferenti all’oggetto sociale e all’attività di impresa.

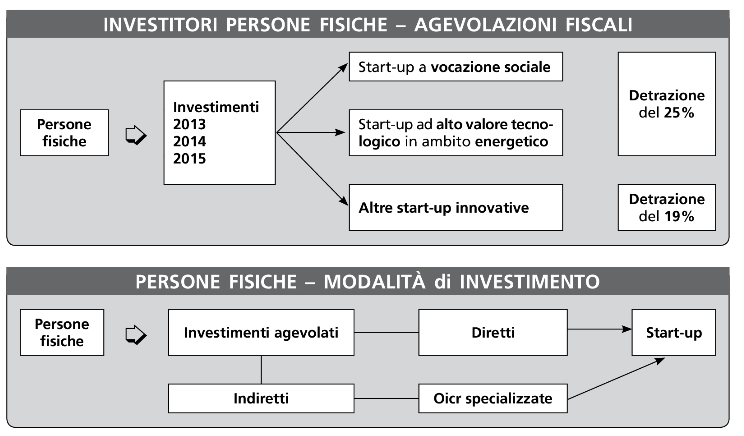

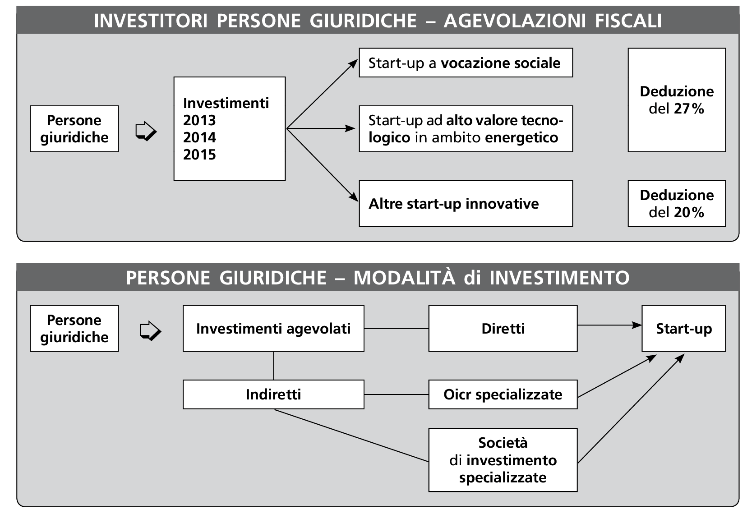

Agevolazioni fiscali

Al quadro descritto dobbiamo aggiungere che le agevolazioni fiscali previste per il periodo 2013-2015 saranno estese anche per il 2016. Ricordiamo che nel caso in cui l’investitore è una persona fisica l’agevolazione si traduce in una detrazione dall’imposta, mentre se si tratta di una persona giuridica vige la detassazione di una quota del reddito d’impresa. In sintesi:

(fonte grafici Sole24Ore)