Per la prima volta dal 2006, la Bank of Japan ha dovuto fornire liquidità senza preavviso, comprando bond per 18 miliardi. Mentre a New York, le banche parcheggiavano 1,6 trilioni alla Fed. Déjà vu?

Chi ha visto il film Fight club, ricorderà come uno dei passatempi preferiti del co-protagonista, Tyler Durden, fosse quello di rendere meno noioso il suo lavoro di proiezionista, inserendo inquadrature porno in lungometraggi per famiglie. Il frame era rapidissimo, nessuno si era accorto di averlo visto ma in realtà lo aveva visto. Una realtà che appariva come allucinazione collettiva.

Un qualcosa di simile è accaduto l’altra notte in Giappone all’apertura del mercato, come mostrano questi due grafici:

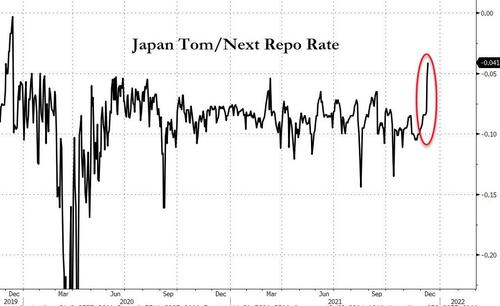

Andamento del mercato repo a 1 giorno del Giappone

Fonte: Bloomberg

Andamento del mercato repo a 1 giorno del Giappone

Fonte: Bloomberg

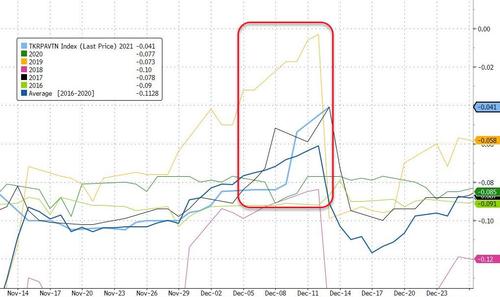

Picco della curva dei tassi repo overnight giapponesi

Fonte: Bloomberg

Picco della curva dei tassi repo overnight giapponesi

Fonte: Bloomberg

il tasso repo Tom/Next, quello relativo ai prestiti a un giorno per le transazioni con operatività nelle 24 ore seguenti, è volato di colpo al massimo da due anni. E per chi volesse ridimensionare l’accaduto con l’approssimarsi delle scadenze di fine anno, ecco che la seconda immagine mostra una velocità della mossa totalmente inusuale. Così come il tasso di reattività messo in campo dalla Bank of Japan, la quale si è immediatamente attivata con una facility di acquisto di titoli di Stato per un controvalore di 2 trilioni di yen (17,6 miliardi di dollari), destinati quindi a essere rivenduti pronta cassa sul mercato il giorno seguente ma a placare immediatamente la buriana improvvisa.

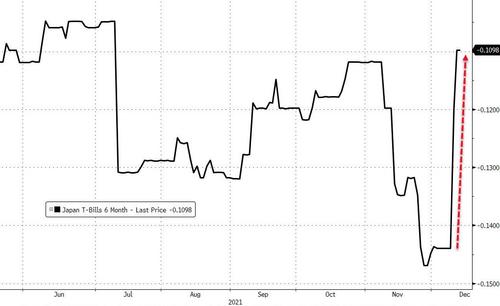

Peccato che questo altro grafico

Curva del rendimento del T-Bill giapponese a 6 mesi

Fonte: Bloomberg/Zerohedge

Curva del rendimento del T-Bill giapponese a 6 mesi

Fonte: Bloomberg/Zerohedge

mostri come la mossa sia servita a poco. O quasi a nulla, visto che sia il tasso repo che il rendimento sul titolo nipponico a 6 mesi sono continuati a salire nonostante il cap emergenziale. E non basta. Perché per la prima volta dal 2006, quanto messo in campo dalla Banca centrale giapponese si è sostanziato in un’operazione repo per acquistare titoli e fornire liquidità che sia cominciata il medesimo giorno dell’annuncio. Ovvero, senza preavviso. Un cotto e mangiato che sa di allarme. In molti fanno notare come quel picco sui tassi repo sia probabilmente da mettere in relazione al bisogno immediato di liquidità dei dealers per acquistare T-bils, stante anche l’approssimarsi del periodo natalizio che vedere diradarsi il tasso di partecipazione di investitori esteri e con esso appunto la liquidità di mercato.

Il problema, però, è che questo ultimo grafico

Controvalore di utilizzo della facility di reverse repo della Fed di New York

Fonte: Bloomberg

Controvalore di utilizzo della facility di reverse repo della Fed di New York

Fonte: Bloomberg

mostra come poche ore prima dello scossone giapponese, la facility di reverse repo della Fed di New York abbia visto 80 controparti depositare liquidità per 1,6 trilioni di dollari, il secondo controvalore più alto in assoluto dopo quello del 30 settembre scorso. E qui la questione si complica, poiché in molti mettono in relazione l’accaduto con l’approssimarsi della decisione della Fed sulle tempistiche del taper che verrà comunicata domani sera. Di fatto, 1,6 trilioni di liquidità sono stati depositati da soggetti finanziari presso la Fed di New York allo 0,05% piuttosto che terminare nel normale meccanismo di prestito interbancario. Prodromo di un congelamento strutturale, in caso la Federal Reserve incappasse nel policy error che tutti temono?

D’altronde, il luglio del 2008 ha fatto scuola. I più attenti a certe dinamiche arcane di mercato capirono proprio da quella mancanza di volontà di prestarsi denaro fra banche, se non a tassi inizialmente proibitivi, che qualcosa di sistemico stava per accadere. Evento di credito in vista? No. Contagio cinese al mercato giapponese, magari non di Evergrande ma della più insidiosa Shimao Group Holdings? Impossibile escluderlo a priori ma anche in questo caso, meglio evitare allarmismi finora rivelatisi infondati. Sicuramente, però, un campanello d’allarme. Le distorsioni di mercato sono ormai troppe, le bolle più o meno scoppiate ovunque.

E il precedente del 2019, purtroppo ancora molto vivo. Così come le parole di James Bullard, numero uno della Fed di St. Louis al simposio di Jackson Hole del 22-24, quando i banchieri centrali erano chiamati a dare risposte al memo di BlackRock sul rischio di un imminente crash azionario: L’unica cosa che dobbiamo fare è smettere di pensare che il prossimo anno le cose saranno normali. Il 15-16 settembre, i tassi repo a Wall Street volarono dal 2% al 10,5%, spingendo il giorno dopo la Fed a un intervento diretto a colpi di trilioni. Doveva durare poche settimane, si è concluso nell’aprile del 2020. Quando ci pensò il Covid ad armare il bazooka di Federal Reserve e Tesoro Usa.

Sicuramente, quanto accaduto stanotte a Tokyo è stato un singolo avvenimento legato alle scadenze di fine mese. Ancor più sicuramente, conviene sperare che sia così.