Nel Paese del «doom loop» fra banche e Tesoro sulle detenzioni di debito, tutto è concesso tranne polemiche ipocrite. Perché il vento può cambiare in fretta. E le elezioni tedesche si avvicinano

Domani mattina sarà interessante tenere d’occhio lo spread Btp-Bund. Così, tanto per avere un riscontro in tempo reale della prima prezzatura che il mercato del rischio (residuo) sovrano darà all’irresponsabile tentazione in cui la politica italiana pare piombata: trascinare la vicenda Unicredit-Monte dei Paschi nell’arena della disputa fra partiti. Peggio ancora, in pieno nella campagna elettorale per le amministrative d’autunno.

Perché se esiste una scorciatoia per vanificare con grande efficacia oltre un anno di terapia salvavita della Bce per il nostro costo di finanziamento del debito, questa è rappresentata proprio dal giocare con il sistema bancario come si trattasse di un argomento qualsiasi. Piaccia o no, quel settore è come i fili dell’alta tensione: chi lo tocca incautamente, rischia. E fa rischiare tutti. Inutile ripetere l’ovvio: le condizioni poste da Unicredit al Tesoro per acquisire Mps sono da saldo estivo, praticamente l’acquisto di un paio di doposci il 13 agosto. C’è però una pregiudiziale che tutti quanti scordano, prima di lasciarsi andare alla facile indignazione da social e alla retorica dei poteri forti intoccabili rispetto al popolo: Unicredit può porre condizioni, perché lo Stato l’ha messa in condizione di farlo.

E’ la sindrome greca: se Atene non fosse ricorsa alla contabilità pubblica creativa e agli swap per truccare i conti, massacrati dal bagno di sangue delle Olimpiadi del 2004, nessuno avrebbe scaricato il suo debito e dato vita alla ristrutturazione dello stesso, armando la mano della Troika. E’ lo Stato ad avere bisogno di Unicredit, non il contrario. Secondo punto, la tempistica. Certamente accelerata. E per un motivo molto semplice, di cui però parleremo dopo. Anzitutto occorre mettere un paio di questione in fila. Primo, in base agli accordi presi con l’Europa per dar vita al salvataggio di Mps, lo Stato doveva rimettere sul mercato il 64% di controllo entro fine 2021. Ovvero, da qui a cinque mesi. Non cinque anni.

Quindi, appaiono quantomeno strumentali le richieste di passaggi parlamentari, chiarimenti in Commissione, apertura di tavoli di trattativa e negoziazione. Semplicemente, il tempo sta già scadendo. Mps è una clessidra rovesciata. Con metà della sabbia già scesa. Chi ora si trincera dietro l’opportunità di valutare l’opzione B, ovvero quel piano Stand alone che vedrebbe l’istituto senese diventare il pivot di un terzo polo bancario del credito territoriale focalizzato sulle Pmi, mente sapendo di mentire. Un’ipotesi simile in Italia non è gestibile da qui a pochi mesi. Semplicemente perché, alla luce dei fatti, sarà già miracoloso se si dovesse arrivare a chiudere con Unicredit, limitando a 15 miliardi l’esborso implicito delle Stato fra sofferenze, criticità e fondo per gli esuberi.

Occorreva pensarci prima. Ma prima, Mps andava bene a tutti com’era. Pd in testa. Come certi altri istituti onnipotenti rimanevano tali in altri territori, nonostante i possibili cambi di amministrazione pubblica. Le banche non sono onlus, forse questo Paese dovrebbe scendere a patti con la realtà. Certo, abusi come quelli consumati nella vicenda delle banche venete gridano vendetta al cielo. E meritano che la magistratura ci metta mano. Ma anche in questo caso, occorre chiedersi in quanti e per quanto tempo fossero a conoscenza di certi meccanismi.

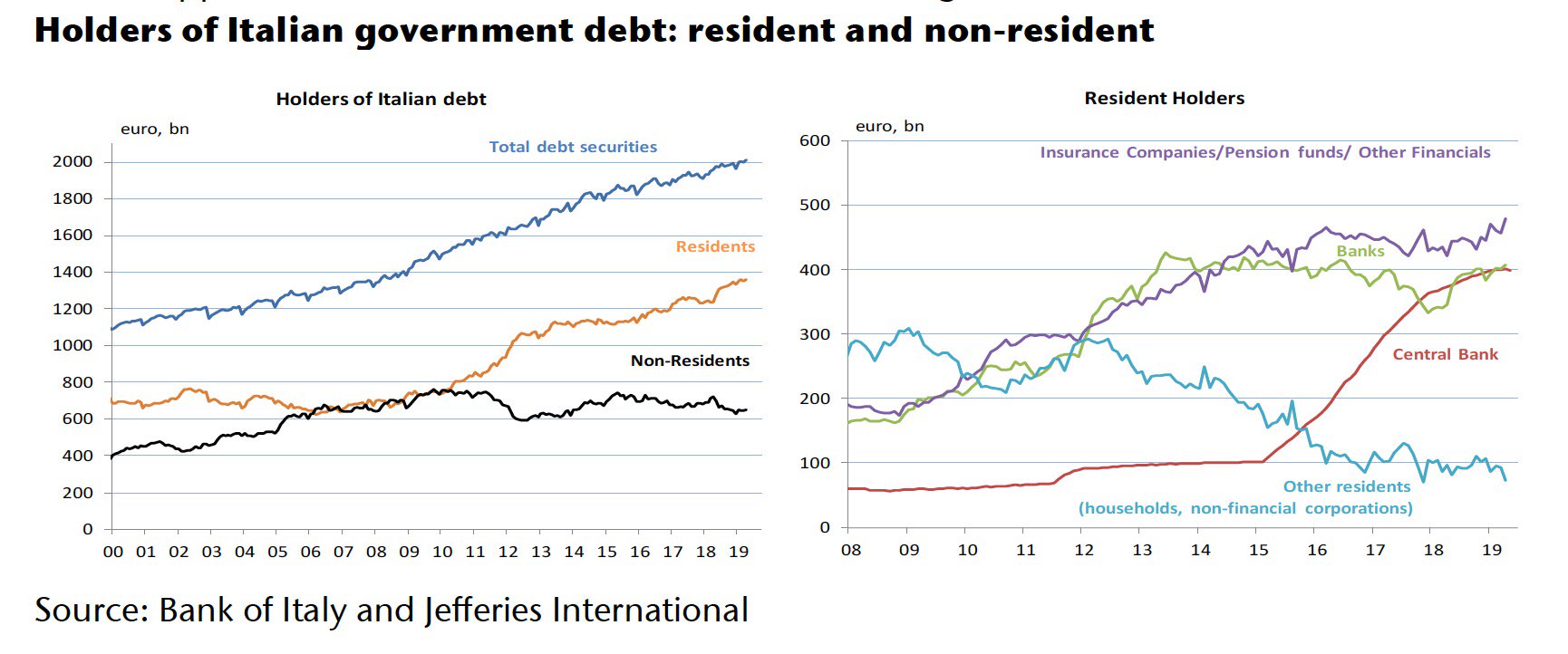

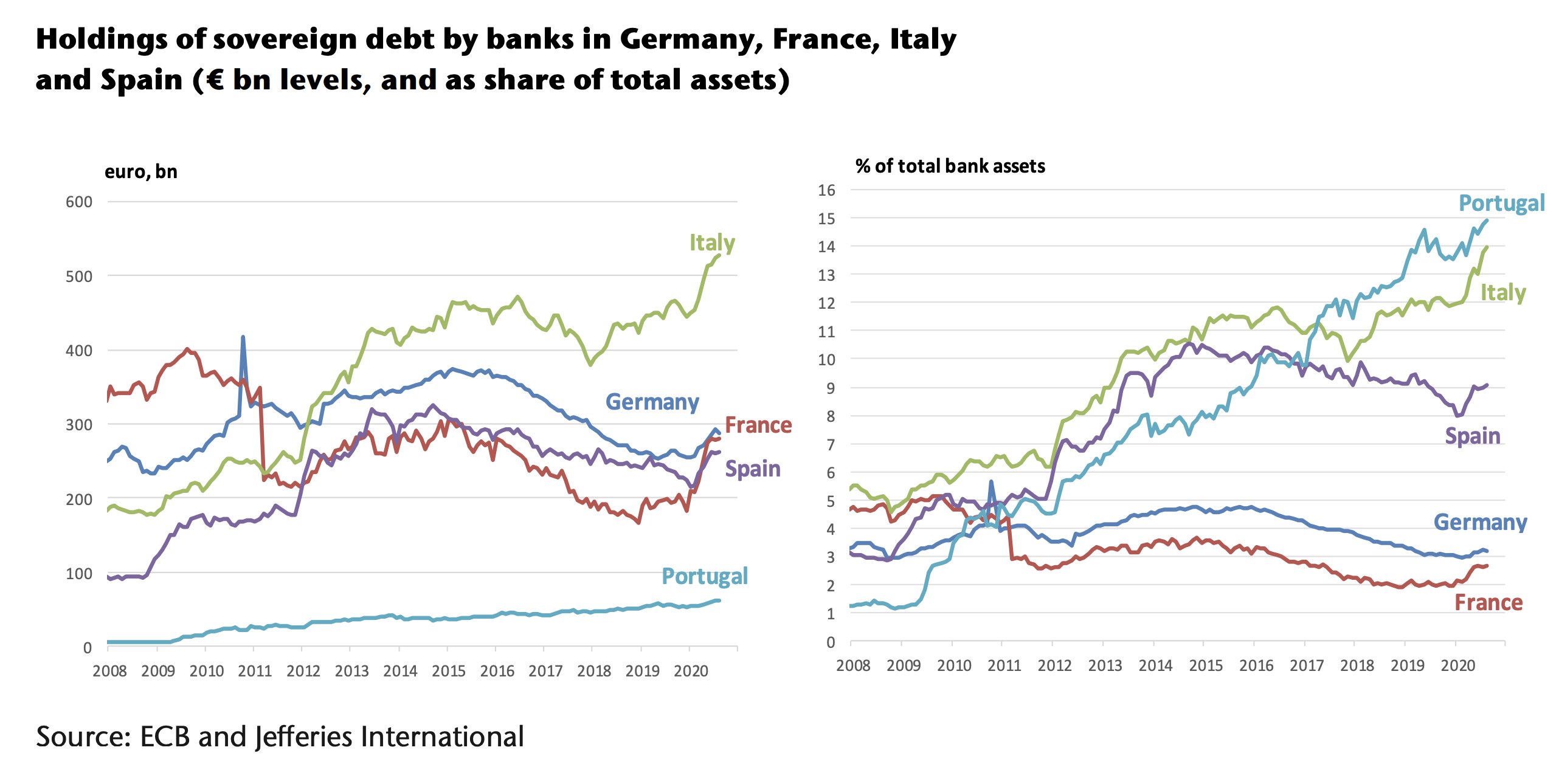

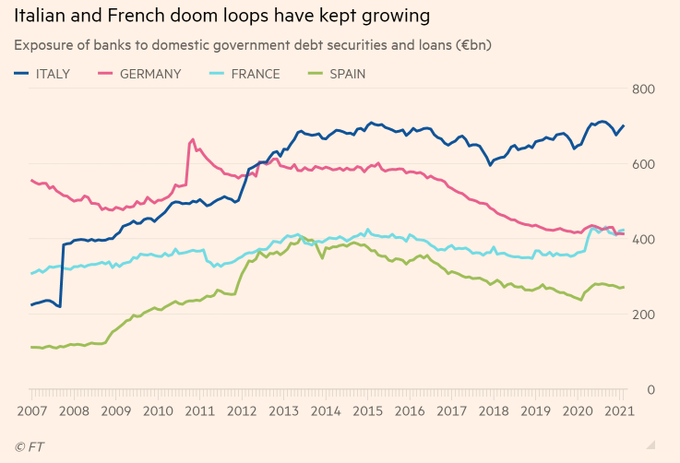

Terzo punto, la lettera scarlatta. Rappresentata plasticamente da questi grafici:

Fonte: Jefferies International/Bce

Fonte: Jefferies International/Bce

Fonte: Financial Times/Bce

se anche gli ambiti territoriali delle banche dell’ultimo miglio possono formalmente sfuggire ai radar della politica nazionale, se gli equilibri di potere locale giocano su tavoli attigui ma differenti da quelli della Capitale, resta il fatto che l’Italia - da questo punto vista - rappresenta un punto di riferimento (negativo) da sempre. Doom loop, ecco la formula magica che rende ipocrita e irresponsabile ogni tentativo di speculazione politica su una vicenda ormai chiusa, poiché forzatamente destinata a un epilogo in tempi brevissimi.

Possono cambiare i governi, può cambiare l’aria che tira e il vento che gonfia le bandiere di turno: ma il rapporto incestuoso fra sistema bancario e Tesoro è sempre esistito. Esiste ora in tempi di Pepp. Ed esisterà, sempre che l’Europa - come ha già tentato prima della crisi Covid - non imponga un limite, un tetto a quelle detenzioni bancarie domestiche di titoli di Stato. La politica, semplicemente, non può permettersi alzate d’ingegno moralistiche verso il comparto creditizio, poiché è la prima ad avere abusato della distorsione che vede quest’ultimo focalizzato su tutt’altro che il suo mandato statutario di gestire risparmio ed erogare credito: basta guardare gli attivi a bilancio, non occorre ricorrere alla dietrologie da golpe finanziario o complotto dello spread.

Ed ecco che, alla luce di questo chiudere gli occhi vicendevole, di questo esiziale do ut des per mantenere i costi di finanziamento sul mercato in un range accettabile e non da libri in tribunale e Troika alla porta, la politica ha finto di non vedere cosa accadeva sul territorio. E, ultimamente, anche l’abuso di trading desk. Il capitolo sofferenze, poi, meglio nemmeno aprirlo. Quantomeno, perché figlio legittimo proprio del voltarsi dall’altra parte rispetto a quanto accadeva in provincia. La realtà è questo, piaccia o meno.

Ed ecco l’ultimo punto, quello relativo alla scelta di accelerare la pratica nel pieno della solitamente uggiosa stagione estiva, sintomo di mercati a volumi zero e attività M&A chiusa per ferie. Questi due grafici

Fonte: Bloomberg

Fonte: Bloomberg

mostrano come i traders abbiano operato con decisione e rapidità rispetto alle loro scommesse bearish sul debito europeo, chiudendo le posizioni più pessimiste dopo le ultime uscite della Bce, fra cambio della guidance e rassicurazione sugli acquisti in punta di alibi da variante Delta. C’è un problema, però: l’opposizione della Bundesbank.

Concretizzatasi plasticamente con il voto negativo di Jens Weidmann sul cambio di riferimento inflazionistico in seno all’ultimo board. E destinata a farsi più intransigente con il passare dei giorni, in vista del 26 settembre. Elezioni legislative in Germania. Il sondaggio Insa pubblicato oggi dalla Bild am Sonntag vede la Cdu in calo al 27%, mentre i Verdi e la Spd restavano fermi, rispettivamente al 18% e 17%. Ma a preoccupare è il gradimento del candidato cancelliere, Armin Laschet: 13%, meno 7 punti in due settimane. Le risate sguaiate sui luoghi dell’alluvione hanno presentato il conto.

Oggi il candidato cristiano-democratico è allo stesso livello di gradimento di Annalena Baerbock, la leader dei Verdi, capace a sua volta di dimezzare i consensi dallo scorso 2 maggio. In compenso, il candidato della Spd, Olaf Scholz, ha guadagnato un altro punto e ora viaggia al 22%. Nuova Grosse Koalition già in vista? E con quale mandato di politica monetaria e fiscale, a livello europeo? Attenzione, la Bundesbank potrebbe essere tentata di indirizzare fin a subito il dibattito e dettare la propria linea. A quel punto, le scommesse dei traders cambierebbero ancora. Radicalmente.

Non un tempismo dei migliori per mettersi a giocare con lo spread, quindi. Mps è un capitolo chiuso, ormai. Almeno la dignità di accettarlo. Evitando così che al danno potenziale dell’ipocrisia politica sui conti pubblici segua anche la beffa (mortale) di un azzeramento dell’effetto garantito dal combinato Bce-Draghi.