Quotazione del petrolio e indice VIX: analisi e strategie operative ai tempi del COVID-19.

In questi ultimi mesi stiamo attraversando un particolare periodo caratterizzato da forti incertezze sul piano economico: le imprese chiudono e i lavoratori perdono il posto di lavoro. Come conseguenza abbiamo un livello più basso di prezzo del petrolio. In questo scenario, i mercati finanziari hanno registrato forti perdite a livello globale. Gli investitori prezzano fattori addizionali di rischio dovuti ad incertezze per la ripresa economica legati all’emergenza sanitaria.

Come conseguenza molti investitori hanno venduto asset nei mercati facendone incrementare la volatilità dei prezzi in base all’idea che i prezzi delle azioni non torneranno mai più al livelli pre-COVID-19.

La volatilità dei prezzi è rappresentata dall’indice di paura dei mercati finanziari in merito a eventi futuri. In che modo la quotazione del petrolio influenza l’indice VIX? Quali i possibili scenari in termini di asset allocation?

Indice VIX e petrolio ai tempi del COVID-19

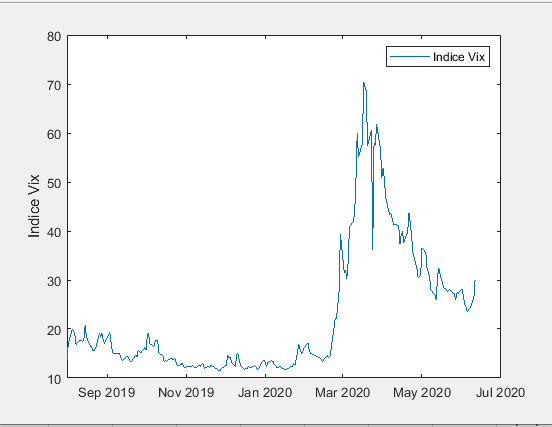

A fine marzo scorso, l’indice VIX, ovvero l’indice che misura la paura nei mercati finanziari da parte degli investitori, ha superato quota 70, raggiungendo e superando il livello registrato nel periodo post-Lehman.

Essendo l’indice VIX una media pesata della volatilità implicita delle opzioni call e put scritte sull’S&P 500, un valore di questo indice così elevato simboleggia una forte oscillazione dei corsi azionari dei titoli contenuti nel S&P 500. Lo scorso marzo, l’indice ha raggiunto esorbitanti considerando i livelli di inizio anno (pari circa a 12).

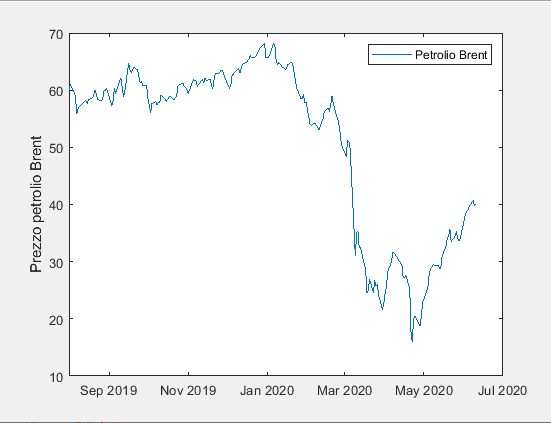

Parallelamente, il prezzo del petrolio Brent a fine marzo è arrivato a toccare i 20 dollari al barile e il prezzo del WTI ha raggiunto livelli negativi in aprile.

Tralasciando le questioni geopolitiche (tensioni tra Cina e Stati Uniti e tra Arabia Saudita e Russia e le difficoltà di accordi tra i paesi OPEC per le modifiche ai piani di produzione), dal punto di vista economico è ben noto che il prezzo del petrolio è un leading indicator delle aspettative degli investitori in merito a una futura recessione.

Il petrolio è scambiato tramite contratti futures (contratti derivati che dipendono linearmente da un asset sottostante, il petrolio) scritti sul prezzo del petrolio. Questi contratti sono influenzati dalla situazione macroeconomica sottostante. Perciò, variazioni a ribasso del prezzo del petrolio Brent e petrolio WTI indicano che gli investitori prezzano in maniera negativa l’evento coronavirus e l’evento lockdown a livello globale.

Dopo i livelli di minimo registrati a marzo per il prezzo del petrolio e di massimo per l’indice VIX, dalla metà di maggio a questa parte entrambi stanno registrando livelli simili a quelli prima della crisi COVID-19: il prezzo del petrolio Brent è attualmente sopra i 41,22 dollari al barile, il prezzo del petrolio WTI è pari a 39,8, mentre l’indice VIX si attesta a un livello superiore a 40 punti, dopo aver chiuso la giornata di ieri a un livello pari a 32,3 punti.

Che cosa dicono i dati?

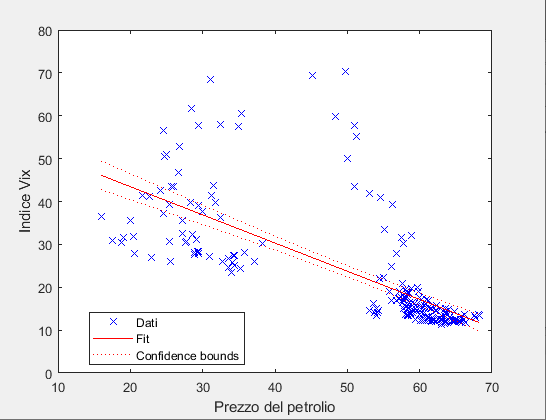

Analizzando l’andamento del prezzo del petrolio e dell’indice VIX dalla seconda metà dello scorso anno fino ad oggi, pare evidente un’ipotesi di correlazione tra le due quantità. Sebbene la giornata di oggi sembra dirci il contrario, quando il prezzo del petrolio si abbassa, l’indice VIX aumenta di valore.

Andamento dell’indice VIX dall’11 giugno 2019 al 10 giugno 2020

Andamento del prezzo del petrolio Brent dall’11 giugno 2019 al 10 giugno 2020

Il risultato di una regressione lineare tra il prezzo del petrolio Brent e indice VIX

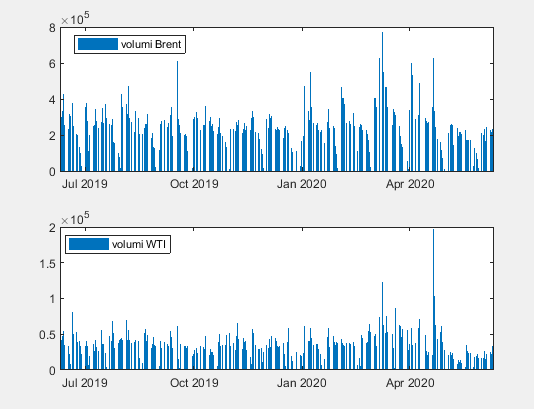

C’è stato un incremento rilevante di volumi di scambio sia per le azioni dell’S&P 500 che per il petrolio come conseguenza di situazioni di incertezza nei mercati finanziari con dinamiche differenti.

Essendo il VIX e il prezzo del petrolio Brent e WTI espressione di due mercati differenti (CBOE per il VIX e mercato future per le quotazioni di Brent e WTI) con orari e metodologie di funzionamento e volume di scambi differenti, ha senso analizzare la risposta a fattori come l’incertezza futura in merito alla ripresa economica in funzione delle differenze di tipo geografico.

Il WTI, per esempio, è scambiato principalmente in USA mentre il Brent ha un volume di scambi maggiore a livello globale.

Il volume del prezzo del petrolio Brent e WTI dall’11 giugno 2019 al 10 giugno 2020

Gli scambi sull’S&P 500 sono passati da 3,6 milioni a 4,1 milioni alla fine della giornata di ieri come conseguenza della flessione negativa registrata dai principali listini a livello globale. Gli investitori hanno smobilizzato molte posizioni aperte facendo incrementare di molto la volatilità delle azioni dell’S&P 500.

Le implicazioni di asset allocation

Dopo aver analizzato il legame tra VIX e prezzo del petrolio, quali sono i possibili scenari in termini di asset allocation?

Abbiamo visto lo scorso marzo - con il petrolio ai minimi e il VIX ai massimi - un crollo esorbitante dei principali indici a livello globale (per rendere l’idea il FTSE Mib ha perso il 17% in un giorno). Le risorse degli investitori sono state convogliate principalmente nel mercato obbligazionario.

Nonostante il recupero dei principali listini globali (come dimostra il recente balzo del FTSE Mib che qualche giorno fa ha superato i 20.000 punti), nell’ultimo periodo in virtù di aspettative più rosse in merito alla ripresa economica stiamo osservando di nuovo una flessione nelle principali borse globali. A pesare sono i dati sul PIL britannico, che ha registrato un forte calo.

Le risorse economiche, che nell’ultimo periodo erano allocate nel settore azionario, adesso stanno convergendo verso asset class meno rischiose.

Pertanto:

- quando il prezzo del petrolio è basso e l’indice VIX è elevato, le risorse degli investitori andranno verso asset più sicuri (risk-off );

- con prezzo del petrolio elevato è indice VIX più basso, gli investitori sposteranno maggiori risorse in asset più rischiosi (risk-on).

Che cosa aspettarsi per il futuro?

Le misure prese delle varie banche centrali globali per contingentare gli effetti economici del COVID-19 stanno dando i suoi effetti in Europa e negli Stati Uniti. L’euro è in rialzo sul dollaro e sulle altre valute, il petrolio sale e l’indice VIX è in rialzo rispetto ai giorni scorsi.

Tuttavia, la ripresa è ancora lontana. Per rendersi conto di questo basta guardare il tasso di disoccupazione in USA e la crescita esorbitante di richieste di sussidi di disoccupazione in USA e in Europa.

Non siamo in piena occupazione. Perciò, nonostante il miglioramento del valore degli indici di borsa seguito da una consistente riduzione della paura nei mercati finanziari e incremento del prezzo del petrolio rispetto allo scorso marzo, la strada da fare è ancora lunga per uscire da questo periodo di contrazione economica. La flessione negativa dei principali listini globali conferma questa aspettativa.

© RIPRODUZIONE RISERVATA