Come il microbiologo mette in dubbio i numeri dei contagi, così il quadro macro - dagli Usa alla Cina - pare contraddire l’outlook del governo. E Berlino dice «no» alla riforma del Patto di stabilità

I conti non tornano. Così Andrea Crisanti, direttore Dipartimento di microbiologia molecolare dell’Università di Padova, stronca con un semplice esercizio di razionalità matematica i numeri della pandemia in Italia. A detta del microbiologo, a fronte di 30-40 decessi al giorno, dovremmo avere un numero di nuovi contagiati sei volte superiore a quello attuale. Evidentemente c’è una discrepanza ingiustificabile, perché in tutti gli altri Paesi d’Europa e del mondo il rapporto è di uno a mille rispetto ai numeri dei casi e dei decessi, conclude il professore.

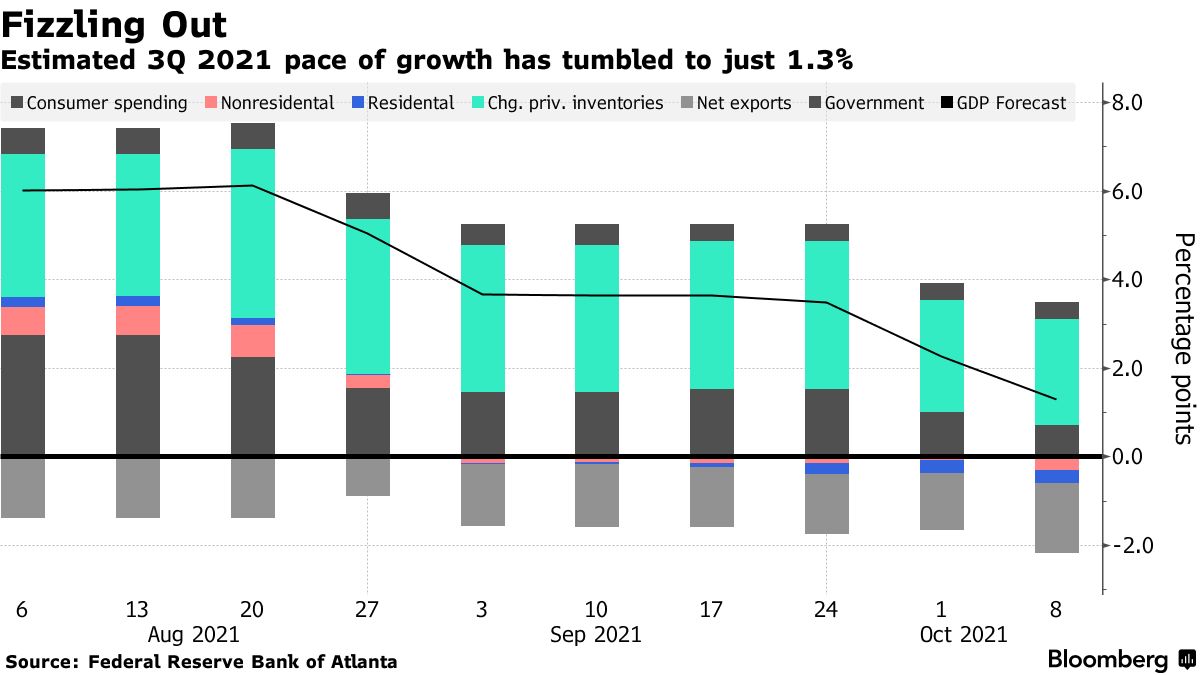

E se lo stesso valesse per il Pil? Questo grafico

Andamento delle stime sul Pil Usa del terzo trimestre

Fonte: Atlanta Fed/Bloomberg

Andamento delle stime sul Pil Usa del terzo trimestre

Fonte: Atlanta Fed/Bloomberg

mostra il trend delle rilevazioni del tracciatore in tempo reale della Fed di Atlanta, il GDPNow, relativo alla crescita economica Usa del terzo trimestre: due mesi fa era al 6%, oggi è all’1,2%. Già, perché questa immagine pubblicata da Bloomberg solo il 14 ottobre scorso è già vecchia: nel suo aggiornamento di ieri, il proxy è ulteriormente sceso di uno 0,1% rispetto solo alla rilevazione dell’8 ottobre. Un tracollo. Il tutto, poi, alla luce del taglio netto inferto dai 5 istituti economici del Paese anche alle prospettive del Pil tedesco per l’intero 2021, passato dal 3,7% al 2,4%.

Possibile che soltanto in Italia regga il 6%? E, anzi, ogni settimana il ministro Brunetta aggiunga qualche decimale di ottimismo, spinto dall’entusiasmo per il ritorno in presenza della Pubblica Amministrazione? D’altronde, siamo anche l’unico Paese - a parte due staterelli a stento riprodotti sugli atlanti - ad aver imposto il Green pass per lavorare: tutti stupidi gli altri e fenomeni soltanto noi? E’ la variabile Crisanti: cosa stiamo fattorizzando nel computo del Pil per l’anno in corso, quale magico moltiplicatore sta garantendoci traiettorie cinesi, mentre i colli di bottiglia sulla supply chain stanno facendo deragliare alla velocità della luce tutte le altre economie?

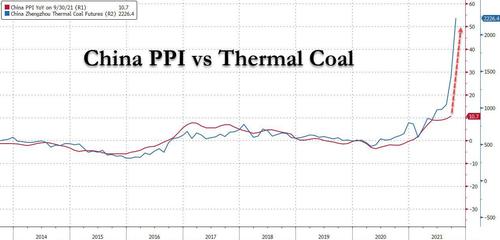

Possibile che il caro-energia stia colpendo senza pietà tutti quanti, mentre l’Italia pare essere stata sfiorata solo da un buffetto, cui il governo ha subito posto rimedio con il cerotto dello stanziamento di fondi per alleggerire le bollette di ottobre? Questo grafico

Correlazione fra prezzi alla produzione cinesi e futures sul carbone

Fonte: Bloomberg/Zerohedge

Correlazione fra prezzi alla produzione cinesi e futures sul carbone

Fonte: Bloomberg/Zerohedge

mostra una dinamica in atto in Cina: le rilevazioni dell’altro giorno hanno confermato come i prezzi alla produzione del Dragone siano già oggi al massimo da 26 anni ma a far paura è stato il dato di chiusura dei futures del carbone per riscaldamento con scadenza gennaio scambiati a Zhengzhou. Qualcosa come qualcosa 2.226 per tonnellata, un aumento del 200% da inizio anno. Se la correlazione del grafico risulterà confermata, dove finiranno i prezzi alla produzione in Cina? E con essi, quelli al dettaglio, su cui ovviamente prima o poi occorrerà scaricare parte delle componenti che comprimono i margini delle aziende? In parole povere, dove rischia di precipitare il Pil cinese, trascinato al ribasso anche dai consumi in picchiata causa inflazione?

In Italia, invece, 6%. Fisso. La sola presenza di Mario Draghi sembra garanzia di successo, come testimoniato dalle titolazioni adoranti di gran parte della stampa rispetto all’intransigenza mostrata da Palazzo Chigi nei confronti delle proteste no-green pass dei portuali. Insomma, siamo il Paese del Pil miracoloso e della scoperta delle virtù del thatcherismo con 50 anni di ritardo. Ma c’è poco da sorridere. Perché questo grafico

Andamento del Commodity Research Bureau BLS/U.S. Spot Raw Industrials Index

Fonte: Bloomberg

Andamento del Commodity Research Bureau BLS/U.S. Spot Raw Industrials Index

Fonte: Bloomberg

ci mostra come la cosiddetta inflazione transitoria non paia destinata a essere tale. quantomeno rispetto alle commodities: se infatti l’altro giorno a Londra lo zinco ha raggiunto valutazioni massime da 14 anni, divenendo il nuovo osservato speciale dopo carbone, gas naturale e petrolio, ecco che a sfondare il suo record storico ci ha pensato anche l’indice delle commodities più vecchio del mondo, il Commodity Research Bureau BLS/U.S. Spot Raw Industrials Index, nato addirittura nel gennaio 1934.

E particolare perché esclude proprio i prodotti energetici, focalizzandosi su quelli più di nicchi come pellame, tela da imballaggio, grasso animale, colofonia (una resina vegetale) e scarti metallici. Il suo plus rispetto agli altri indici? La gran parte delle componenti è trattata solo sul mercato fisico e non tramite futures: tradotto, impatto dell’attività di speculazione finanziaria pari a zero. Eppure, siamo ai massimi storici. Possibile che solo l’industria italiana non paghi dazio a una situazione simile?

Davvero siamo i più bravi di tutti o siamo nel pieno di una variabile Crisanti per quanto riguarda i numeri della crescita? Qualche dubbio sorge. Quantomeno, alla luce di due realtà. Mentre tutti gli osservatori prendevano atto del flop delle proteste di portuali e camionisti, il nostro spread saliva. E non di poco, stante il quadro macro spacciato dalla narrativa e il sostanziale successo della linea della fermezza governativa. Il motivo? In Germania, Olaf Scholz scioglieva la riserva: di fatto, il governo con Verdi e Liberali è cosa fatta. Mancano ufficialità e particolari ma tre punti fermi sono emersi. Primo, abbandono del carbone entro il 2030. Ovvero con otto anni di anticipo sul previsto, chiara concessione agli ambientalisti. Secondo, ritorno alla politica interna di debito zero, dopo due anni di scostamenti obbligati per rispondere alle sfide della pandemia.

Terzo, nessuna concessione sul Patto di stabilità europeo. Il quale, quindi, resta tale e quale. Esattamente il contrario di quanto sperasse Mario Draghi e di quanto prospettato dal PD nell’immediatezza della vittoria socialdemocratica in Germania del 26 settembre. Detto fatto, lo spread ha reagito. Nettamente. Seconda realtà: non sarà che quei numeri sui contagi un po’ troppo discrepanti siano una sorta di assicurazione sulla vita per giustificare il crollo del Pil da qui a fine anno, sciorinando al momento giusto un’impennata di contagi quotidiani - come quella appena registrata in Gran Bretagna - che scarichi su no-vax e no-green pass la responsabilità per la battuta d’arresto?

Argomenti