I 7 motivi economici e finanziari per cui l’Italia non può abbandonare la moneta unica.

In questi giorni sta affiorando nuovamente la teoria della uscita dall’euro, elaborata da autorevoli esponenti della finanza (Paolo Savona, per esempio, da sempre ostile all’euro) ma anche da parte di economisti che io stimo di più (come Marcello Minenna).

Non mi stupisco che la teoria del ritorno alla lira venga abbracciata da politici incompetenti in materia. Mi stupisco però della “leggerezza” con cui viene affrontato questo tema delicatissimo, soprattutto riguardante un paese con un debito/PIL del 133%, un “mostro” da 2,3 trilioni di euro il cui 30% è allocato all’estero.

Vediamo in sintesi quali sono le ragioni tecniche dell’obbligo di permanenza nell’area euro analizzandole di volta in volta e le conseguenze finanziarie ed economiche disastrose di una ipotetica decisione di ritornare alla lira.

#1 Regolamento immediato del saldi Target2 nei confronti della BCE

Parliamo subito del sistema dei pagamenti in vigore in area euro. Ogni pagamento transfrontaliero tra paesi aderenti all’euro si concretizza in una mera scrittura contabile di accredito/addebito della Banca d’Italia presso la BCE. Non c’è spostamento di denaro fisico, bensì una scrittura.

Per esempio, se un investitore italiano acquista un fondo estero francese per 100.000 euro, la banca ordinaria italiana addebita il conto al suo cliente e accredita il suo conto presso Bankitalia e a sua volta Bankitalia scrive un debito di 100.000 euro presso la BCE. Ogni deflusso valutario verso l’estero è sempre un debito di Bankitalia presso la BCE. Sarà poi la BCE a sua volta a scrivere un credito a favore della banca di Francia la quale a sua volta riconoscerà un credito per pari importo a favore della banca depositaria del fondo francese per la sottoscrizione delle quote. Ugualmente, un esportatore italiano che incassa 200.000 euro per la fornitura all’importatore tedesco produce una scrittura di credito di Bankitalia verso BCE. Sarà poi la BCE che si occuperà di scrivere un debito nei confronti della Bundesbank di pari importo. Ogni afflusso valutario dall’estero produce una scrittura di credito di Bankitalia nei confronti della BCE.

Funziona così perché rende più sicure le transazioni, perché si eliminano i problemi di affidamento tra banche diverse che si porrebbero nel caso di rapporti diretti: il sistema Target2 è una forma di garanzia di affidabilità offerta dalla BCE sulla solvibilità. A causa degli ingenti deflussi degli ultimi anni di capitali verso l’estero, la Bankitalia ha un passivo verso la BCE di 426 miliardi di euro a fine febbraio.

Se l’Italia uscisse dall’euro sarebbe fuori dal sistema di Target2, e chi li paga questi 426 miliardi di debito? Lo stesso Mario Draghi in risposta ad una stessa domanda di un euro-parlamentare del M5S a novembre 2017 disse: “Se un Paese lasciasse l’Eurosistema, i crediti e le passività della sua banca centrale nazionale nei confronti della BCE dovrebbero essere regolati integralmente…”.

Immaginate dunque quale contenzioso si innescherebbe con l’UE e per quanti anni. Difficile dirlo, anche perché nel sistema Target2 transitano giornalmente il 90% di tutti i pagamenti tra paesi dell’area euro per un ammontare superiore a 2 trilioni di euro. Se esci dall’euro non accedi più a Target2 e ciò taglierebbe di fatto tutto le banche italiane da un sistema vitale di garanzia della BCE per i pagamenti. Le imprese e i risparmiatori italiani ne pagherebbero anche le conseguenze in termini di velocità e affidabilità dei pagamenti medesimi.

Peggioramento del saldo Target 2 di Bankitalia da novembre 2011 ad aprile 2018

#2 Distruzione delle banconote e delle monete in euro e produzione delle nuove banconote in Lire

In Italia circolano banconote in euro per circa 3,7 miliardi di pezzi, per un controvalore nominale di circa 210 miliardi di euro. Vi immaginate i tempi biblici e i costi enormi per la sostituzione del circolante?

#3 Ridenominazione del debito pubblico in Lire e conseguente vendita massiccia dei BTP da parte degli investitori esteri e rialzo dei rendimenti su tutta la curva dei titoli di stato

Perché? Perché l’Italia fuori dall’Euro non darebbe più garanzie ai nostri creditori esteri in quanto saremmo fuori dal programma OMT (Outright Monetary Transactions) che Draghi ha avviato nel 2012 e che permette alla BCE di procedere ad acquisti illimitati di titoli del debito pubblico dei paesi appartenenti all’area Euro. Acquisti che servono a difendere il valore dei bond dei Paesi sotto attacco da parte degli speculatori. Inoltre, nessun investitore estero – e in parte anche italiano – vorrebbe detenere titoli che saranno denominati in una valuta intrinsecamente debole quale la nuova lira.

Inevitabili ovviamente sarebbero le class-action nei confronti dello stato italiano da parte di hedge funds, fondi sovrani e anche privati cittadini che si ritroverebbero un cambiamento delle condizioni contrattuali di sottoscrizione dei titoli non contemplate al momento dell’acquisto, visto che l’investitore credeva di comprare titoli in euro e poi se li ritroverebbe denominati in lire.

Se l’Italia fosse fuori dall’Euro il sistema bancario italiano non parteciperebbe nemmeno al programma di QE (quantitative easing) che tanto ha contribuito ad alleggerire la spesa per interessi dello Stato Italiano negli ultimi anni e che ha permesso alle famiglie italiane (per esempio) di contrarre mutui per l’acquisto della prima casa di durata ventennale a tassi vicini al 2%. Se tornassimo alla lira questi tassi sui mutui ce li potremmo scordare.

In poche parole, se l’Italia uscisse dall’Euro non ci sarebbe più l’ombrello di protezione della BCE, i nostri BTP diventerebbero molto rischiosi perché associati ad un paese che ha un rapporto debito/PIL pari al 133% con bassi tassi crescita negli ultimi 20 anni e che sta uscendo faticosamente da una recessione severa durata anni.

La Banca d’Italia potrebbe fare ben poco per difendere i prezzi dei BTP e il cambio ipotetico euro-lira oppure dollaro-lira, visto che dispone di riserve valutarie per 130 miliardi di euro, di cui 86 miliardi in oro.

Ripeto, le riserve sarebbero ben poca cosa, visto che il nostro debito pubblico espresso in titoli ammonta a oltre 1.950 miliardi (mentre il debito allargato ammonta a 2.300 miliardi). Intendiamoci, avere un alto rapporto debito/PIL non è un peccato mortale o un crimine: il Giappone ad esempio ha un rapporto debito/PIL superiore al 230% eppure nessuno si sogna un default del debito pubblico giapponese.

Il problema è un altro: l’allocazione geografica di questo debito. Il 98% circa del debito pubblico giapponese è detenuto dai giapponesi mentre il 31% circa del debito pubblico italiano è detenuto da creditori esteri e solo il 69% è in mani italiane.

Ma il 31% di 1.950 miliardi fa 605 miliardi. Una potenza di fuoco non da poco, anche se ridotta rispetto alle epoche passate, ma sufficiente per rendere l’Italia molto vulnerabile alle vendite.

Proprio come sta succedendo in questi giorni dopo la pubblicazione della scellerata prima bozza del “contratto di governo” che prevedeva l’azzeramento di 250 miliardi di euro detenuti dalla BCE a seguito degli acquisti per il QE. Ma ci sono state epoche anche peggiori. Era il 9 novembre 2011 e tutta la curva dei tassi italiana giaceva intorno al livello 7%. Berlusconi si sarebbe dimesso di lì a poco (12 novembre 2011) e le vendite “cash” (cioè con titoli reali) e quelle allo scoperto (prendendo in prestito i BTP solo per venderli a scopo speculativo) fioccavano nelle sale delle SIM e trading room delle banche italiane.

A questo si aggiungevano gli acquisiti di CDS sul debito italiano (credit default swap, coperture assicurative contro l’evento default) che fecero salire il costo delle coperture assicurative contro il “crack” dell’Italia a 595 punti base (ora siamo a 120 punti base).

Il mercato dei CDS e quello cash interagiscono fra di loro in questi momenti, amplificando gli effetti a vicenda e aumentando la volatilità. Tutto questo succedeva sulle paure di un’uscita dell’Italia dall’Euro, unica soluzione possibile per evitare il default.

E poi ci sono le famigerate vendite tramite BTP future sull’Eurex. Si vocifera di ordini ai blocchi di diversi centinaia di milioni di euro che piovono sul circuito telematico tedesco.

Figuriamoci cosa succederebbe in seguito ad un reale atto d’imperio del Governo italiano di ritorno alla lira - e tralascio qui gli impedimenti giuridici di una tale scelta poiché l’adesione all’euro proviene dalla firma di trattati internazionali che hanno prodotto leggi di recepimento nel nostro ordinamento, leggi che a loro volta, costituzionalmente, non possono essere soggette a referendum abrogativo.

#4 Innalzamento della spesa per interessi sul debito pubblico e ulteriore deficit di bilancio e innalzamento del rapporto debito/PIL

Stimare di quanto si innalzerebbe il rendimento dei nostri titoli di Stato (escludendo, per il momento il finanziamento monetario del debito pubblico da parte di Bankitalia) in una situazione di uscita dall’Euro nei primi giorni del “big bang” finanziario è cosa difficilissima. Ma se stimiamo un ritorno dei rendimenti almeno tra il 7% e l’8% su tutta la curva, ricreandosi così la situazione del novembre 2011 (se non peggio), gli effetti sarebbero a dir poco disastrosi. Non siamo su ipotesi scolastiche. Stiamo parlando di inevitabili downgrade delle agenzie di rating che farebbero perdere il livello investment grade che ancora abbiamo, relegando la qualità del nostro debito a BB oppure B singola.

L’aumento della spesa per interessi sarebbe notevole. Pensate che al rialzo di 1% del costo del debito pubblico corrisponde in un triennio un aumento (in euro) della spesa per interessi da 13 ai 20 mld di euro. Figuriamoci un aumento di più punti percentuali ed espressi in lire.

Qualche elettore del M5S o della Lega ora potrebbe obiettare (giustamente) che l’Italia fuori dall’Euro non avrebbe più il vincolo del 3% tra deficit e PIL e che tale rapporto sarebbe libero di fluttuare ben oltre tale soglia, cioè al 6% o al 10% del PIL.

Vero. Se non siamo più nell’euro e torniamo alla lira il nostro rapporto deficit/PIL lo decidiamo noi e possiamo anche infischiarcene dell’UE. Ma come lo finanziamo??

Per evitare manovre correttive basate su tagli alla spesa pubblica e/o su un aumento della pressione fiscale bisognerebbe ipotizzare una monetizzazione del deficit da parte della Banca d’Italia (che stamperebbe nuovo denaro) con ulteriore esplosione dell’inflazione.

Ma a questo punto quale investitore estero sottoscriverebbe poi dei titoli emessi da un paese con un debito pubblico al di sopra di 2,3 trilioni (ancora espressi in euro) e con un rapporto deficit/PIL per esempio al 10% e con scarse prospettive di crescita economica? Oltretutto, con un rapporto debito/PIL ben al di sopra dell’attuale 133%.

#5 Pesanti perdite di bilancio per le banche e le assicurazioni italiane (e non), “credit crunch” dell’economia reale, code agli sportelli bancari per prelevare contante, crollo della borsa italiana

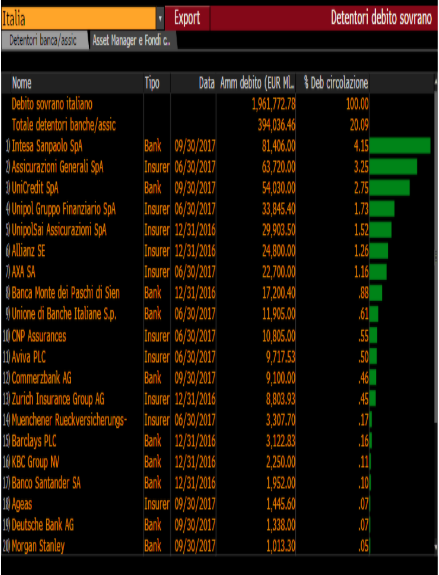

Circa 630 miliardi di debito pubblico italiano è detenuto dalle banche italiane.

Miliardi di euro di BTP, CCT e BOT che riempiono i portafogli di proprietà delle istituzioni creditizie. Un ritorno dei rendimenti al livello di novembre 2011 (se non peggio) implicherebbe pesanti svalutazioni di portafoglio cui sarebbe impossibile porre riparo per le banche poiché gli aumenti di capitale che sarebbero necessari per ripianare le perdite sarebbero talmente ingenti da costringere lo Stato italiano alla nazionalizzazione totale nel giro di pochi mesi, aumentando lo stock di debito pubblico ulteriormente.

Pensate che Intesa Sanpaolo, da sola, ha in portafoglio circa 81 miliardi di titoli di stato. Unicredit 54 miliardi. Con una svalutazione media del 10%, per ipotesi, sul portafoglio titoli di Stato otterremmo, rispettivamente, una perdita di 8,1 miliardi e di 5,4 miliardi per le due banche sopracitate.

Ma si svaluterebbero, per contagio, anche tutti gli altri bond bancari e industriali in loro possesso e quindi quelle perdite sarebbero ancora maggiori in realtà. Anche le compagnie assicurative italiane sarebbero nella stessa situazione: Assicurazioni Generali ha 63 miliardi di euro di BTP in portafoglio e Unipol 33,8 miliardi. Pensate cosa succederebbe alla Borsa Italiana il cui listino è fatto principalmente da banche e assicurazioni - il FTSE MIB perderebbe il 10-15% di valore in una settimana (se non di più).

Detentori del debito italiano all’1/01/2018. Fonte: Bloomberg

Qualcuno dirà “sono problemi della banche, non nostri”. Non è così perché l’economia industriale italiana e quella delle famiglie è totalmente dipendente dalle banche e l’ingresso nell’area default di molte istituzioni creditizie (per le perdite in conto capitale menzionate) provocherebbe un “credit crunch” di dimensioni imponenti, altro che difficoltà di erogazione prestiti come quelle attuali.

Niente più mutui, niente prestiti personali, niente più linee di fido alle imprese né alle amministrazioni locali, e quindi difficoltà per pagare gli stipendi agli operai, ai dipendenti delle amministrazioni pubbliche, degli ospedali, delle scuole, ecc. sino all’intervento della Banca d’Italia a garantire liquidità immediata alle banche (ma ci vorrebbero settimane prima di una normalizzazione).

Oltre a ciò vanno aggiunte, naturalmente, le file agli sportelli dei correntisti in attesa di ritirare tutto il contante depositato in euro, prima della conversione in lire. Gli italiani sarebbero i primi a voler trasferire all’estero l’euro e salvare così i propri risparmi prima di vederseli convertiti in lire. Ma le richieste di prelievo non sarebbero esaudite tutte in maniera omogenea. Questa liquidità in euro prima dell’arrivo della lira le banche non sarebbero in grado di erogarla, perché la liquidità effettiva delle banche è una piccola parte rispetto alla consistenza reale dei depositi.

Ricordate le code degli inglesi davanti alle filiali della banca londinese Northern Rock nel settembre 2007, agli albori della crisi dei Sub-Prime? Non sarebbe la stessa cosa da noi qui in Italia, nel panico generale di una crisi di liquidità delle banche che telegiornali e quotidiani saprebbero amplificare a dovere?

E a ben poco servirebbe l’intervento del fondo interbancario per la tutela dei depositi che, come sappiamo, copre solo i depositi sino a 100.000 euro.

Obiezione dei sostenitori della lira: “…ma Bankitalia potrebbe intervenire subito stampando moneta, cioè garantendo credito illimitato alle banche?”. Vero.

Ma avete voi un’idea di quale inflazione assalirebbe l’economia italiana in una situazione del genere? Senza escludere l’ipotesi che Bankitalia possa essere indotta ad una “monetizzazione del debito pubblico italiano” comprando lei sul mercato primario i titoli emessi dal Tesoro, titoli che avrebbero difficoltà ad essere collocati, anche se a tassi progressivamente crescenti. Potremmo avere in poco tempo un’inflazione stile anni ‘80, cioè al 10% o giù di lì, grazie ad un effetto combinato anche dell’inflazione importata.

#6 Svalutazione immediata della lira ben oltre il cambio inizialmente fissato a 1936,27 e aumento del prezzo dei prodotti importati (specialmente petrolio ed energia elettrica)

Se ipotizziamo il rientro nel nuovo regime valutario allo stesso cambio di 1936,27 dell’anno della nascita dell’euro, dovremmo per forza di cose ottenere un’immediata svalutazione della lira ben oltre quota 2000 contro euro, e questo perché la vendita dei titoli di stato da parte degli investitori esteri implicherebbe automaticamente la vendita di lire contro euro, la vendita di lire contro dollaro, contro sterlina ecc. Nessun investitore estero desidera detenere attività in una valuta “debole” e non più forte come l’euro.

Una svalutazione multilaterale apporterebbe un tipo di inflazione malsana, cioè l’inflazione importata, di natura diversa dall’inflazione di origine monetaria (cioè quella “endogena” perché derivante dalla monetizzazione del debito pubblico di Bankitalia di cui ho parlato prima).

Da una svalutazione multilaterale, nell’ordine del 10% o del 20% (che non possiamo assolutamente stimare perché non conosciamo l’intensità delle vendite dei nostri titoli pubblici nei primi giorni di ritorno alla lira), noi ne trarremmo due conseguenze:

a) contrazione dell’import e rincaro immediato dei prodotti energetici e dei beni alimentari (che vengono distribuiti con trasporto su gomma;

b) a medio termine, aumento delle esportazioni e aumento dell’occupazione per aumentata competitività.

Purtroppo però la conseguenza di tipo a) sarebbe però molto più accelerata della conseguenza di tipo b), perché il rincaro immediato della bolletta energetica porterebbe ad un impoverimento altrettanto immediato degli italiani, costretti a pagare sempre di più la benzina alla pompa così come la bolletta del gas e della luce (rimanendo, nominalmente, con lo stesso stipendio, in un regime di alta disoccupazione quale quello attuale, che blocca le rivendicazioni salariali).

L’impoverimento sarebbe un fenomeno diffuso ancor più fra le famiglie e le imprese che pagano oggi un mutuo in euro. Aumenterebbero infatti anche gli oneri per gli interessi sui mutui sottoscritti dalle famiglie italiane: pagare la rata del mutuo in euro quando si percepisce uno stipendio in lire diventerebbe un salasso ad ogni svalutazione progressiva della lira. È infatti dubbio che le banche darebbero l’ok ad una rinegoziazione dei termini valutari del mutuo da euro a lire, poiché a loro volta (a fronte dei mutui erogati) esse hanno raccolto in euro tramite obbligazioni emesse sul mercato domestico e sull’euromercato. L’aumento dei prezzi, degli interessi sui mutui, ecc. a parità di salari porterebbe quindi l’Italia di nuovo in recessione per effetto combinato del crollo dei consumi delle famiglie e del calo degli investimenti industriali delle imprese.

E l’effetto positivo di un aumento dell’export ? Ci vorrebbe tempo, forse si manifesterebbe solo dopo 12-18 mesi in termini di reddito e occupazione.

#7 Effetto contagio sui mercati finanziari

Sui mercati obbligazionari dell’area euro la decisione di ritornare alla lira oltre che provocare un downgrade del debito italiano da BBB a BB, porterebbe certamente la volatilità alle stelle, oltre che nei mercati nazionali anche in quelli esteri (si pensi infatti alla Spagna e al Portogallo che ne subirebbero un effetto contagio, con analoghe vendite dei loro titoli governativi, al punto tale far caturire la classica domanda negli investitori “e dopo l’Italia chi sarà il prossimo?”, da trascinare fuori dall’euro anche quei paesi e producendo in quei paesi effetti simili a quelli descritti fin qui per la nostra economia). Nell’anno dell’uscita dell’Italia dall’euro, con un debito pubblico di oltre 2 trilioni di euro, non si potrebbe escludere quindi una diminuzione della crescita globale per effetto di una recessione indotta proveniente dall’area euro.

Che dire? Vedendo i colpi inferti alla curva del BTP oggi, venerdì 25 maggio, con lo spread a 210 bps sul Bund, credo che la nuova classe dei politici al governo farebbe molto bene a ponderare attentamente qualsiasi riflessione sull’eventuale uscita dall’euro.

Forse nell’euro non saremmo mai dovuti entrare ma, purtroppo, ora che ci siamo dentro, non possiamo più uscirne. A conti fatti, la moneta unica, per noi italiani, è il male minore.