Stando a Bloomberg, l’Eurotower sta elaborando una facility di crisi da attivare in caso di esplosione dei rendimenti nei Paesi periferici. Ma chi vi accede sarà soggetto a condizioni in seno al MES?

Et voilà, il succedaneo del Pepp è servito. O quasi . Stando a Bloomberg, infatti, nelle cucine del Qe perenne di Francoforte si starebbe lavorando alacremente per far trovare la pietanza pronta già la prossima settimana. E si tratterebbe di una di quelle succulente: uno strumento di crisi da attivare in caso di esplosione dei rendimenti dei Paesi periferici e maggiormente indebitati.

La ragione? Questa:

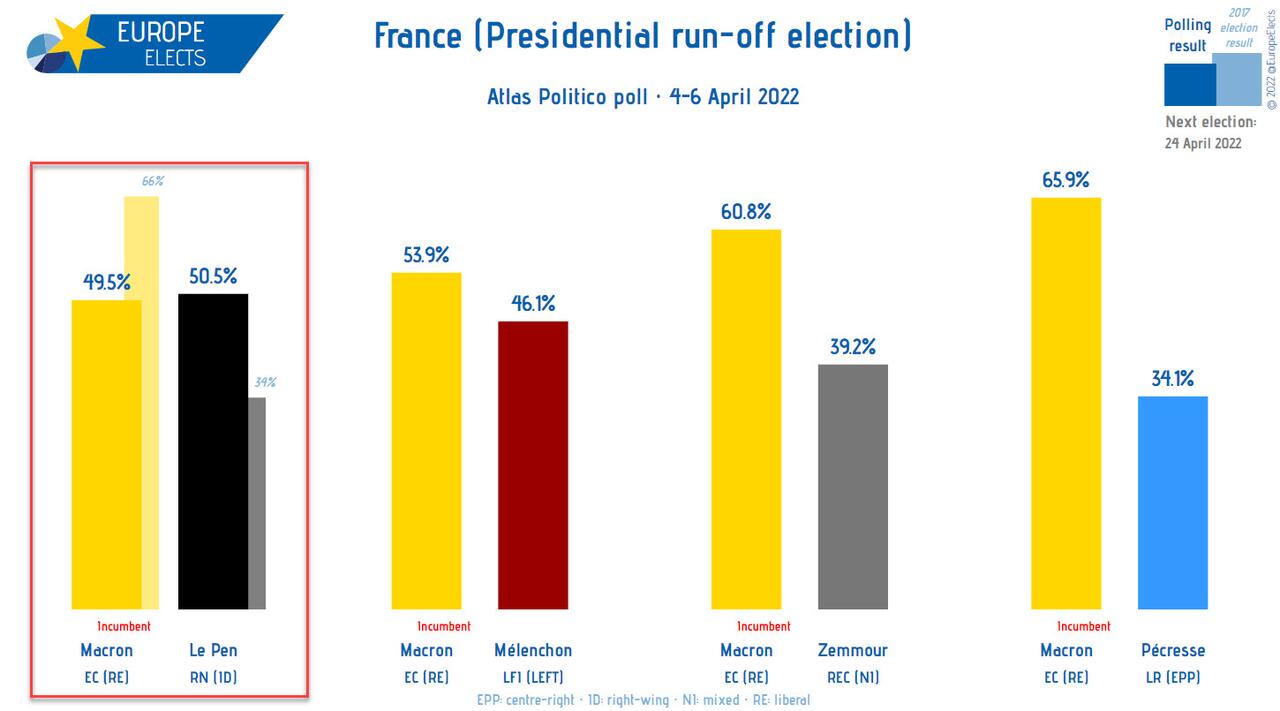

Comparazione delle proiezioni dei vari «testa a testa» al primo turno delle presidenziali francesi

Fonte_ Atlas/Politico

Comparazione delle proiezioni dei vari «testa a testa» al primo turno delle presidenziali francesi

Fonte_ Atlas/Politico

stando all’ultimo sondaggio Atlas/Politico, infatti, Marine Le Pen sarebbe in vantaggio per 50,5% a 49,5% nel confronto diretto con Emmanuel Macron in vista del primo turno delle presidenziali di domenica. Il nulla, in realtà. Non fosse altro perché la famiglia Le Pen - padre prima e figlia poi - è nota nell’ambiente per la sua capacità di offrire alibi emergenziali a ogni tornata per l’Eliseo: exploit al primo turno e poi sconfitta garantita al ballottaggio, stante l’automatica formazione del cosiddetto Fronte repubblicano per arginare il pericolo fascista. Insomma, l’ammucchiata di tutti i candidati sconfitti al primo turno che convergono su chiunque si contrapponga alla leader della destra. Di fatto, una non notizia. E un non allarme.

Ma se questo grafico

Andamento dello spread fra Oat francese a 10 anni e Bund pari durata

Fonte: Bloomberg

Andamento dello spread fra Oat francese a 10 anni e Bund pari durata

Fonte: Bloomberg

mostra come i mercati si stiano pedissequamente prestando alla pantomima ciclica in scena a Parigi, quest’altro appare decisamente più serio e preoccupante:

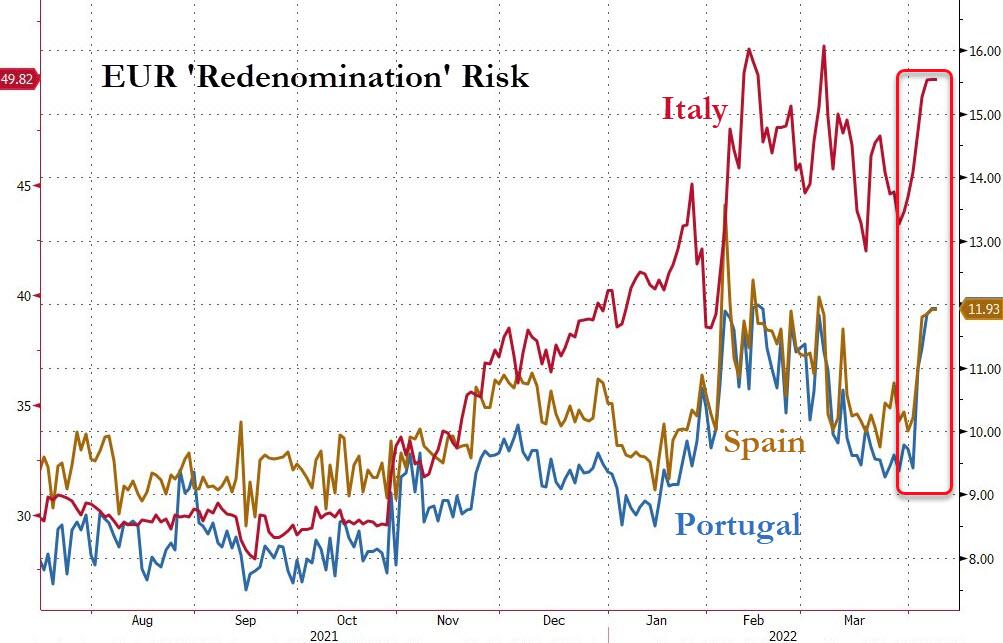

Andamento del proxy di rischio di uscita dall’euro per Italia, Spagna e Portogallo

Fonte: Bloomberg/Zerohedge

Andamento del proxy di rischio di uscita dall’euro per Italia, Spagna e Portogallo

Fonte: Bloomberg/Zerohedge

il combinato di tensioni inflazionistiche e sulla crescita legate alla crisi ucraina e fine dello scudo anti-spread del Pepp ha già fatto rialzare la testa al cosiddetto rischio di ridenominazione, ovvero la prezzatura implicita che il mercato fa delle possibilità che uno dei Paesi ex-Pigs possa uscire dall’euro. Ipotesi fantascientifica ma che offre un proxy molto diretto e una dinamica decisamente più concreta; la possibilità di un’impennata ingestibile dei costi di finanziamento sul mercato per quelle economie già ultra-indebitate. Fino all’estrema conseguenza di un’esclusione de facto che imponga un commissariamento diretto.

Sgradevole. Non fosse altro perché fino a non più tardi di due mesi fa ancora si udivano i festeggiamenti per la copertina dell’Economist e l’inflazione veniva ancora dipinta come grandemente transitoria. Ma l’ipotesi di una stop alle forniture di gas russo ha messo le ali alle prezzature di rischio, già in fibrillazione per la conferma di un trasferimento dei controvalori di acquisto del Pepp all’App per soli 20 miliardi al mese e fino al 30 giugno. La tempesta quasi perfetta. Cui il governo Draghi non ha potuto contrapporre nulla a livello di DEF, visto che i 5 miliardi a disposizione per tamponare il fall-out energetico appaiono un placebo e il taglio delle stime di crescita ha visto inserita nel Documento di economia e finanza anche la prospettiva di worst case scenario per il Pil, in caso di rubinetti chiusi da parte di Gazprom: solo +0,7% per il 2022.

E se il differenziale fra BTP e Bund ha immediatamente incorporato l’indiscrezione, virando al ribasso, la risalita sul finale di contrattazioni avrebbe una spiegazione decisamente poco gradevole. A detta di alcuni analisti, infatti, per ottenere il via libera della Germania a nuovi acquisti obbligazionari mirati per tamponare gli spread più sensibili, la Bundesbank richiederebbe garanzie formali ai Paesi che beneficeranno della facility, prima di vedersi accreditata la possibilità di accesso. Con ogni probabilità, sotto forma di condizionalità in seno al MES riformato. Se per caso, nei prossimi giorni il tema della ratifica parlamentare del Meccanismo europeo dovesse tornare di stringente attualità e urgenza, Palazzo Chigi avrebbe offerto la conferma indiretta. E certi toni utilizzati da Mario Draghi troverebbero uno spiegazione e una collocazione. Tutt’altro che positiva.

© RIPRODUZIONE RISERVATA