Riportiamo qui un interessante contributo del Prof.ssa Antonella Stirati, professore ordinario presso l’Università di Roma Tre, pubblicato nell’ebook uscito con la rivista Micromega online dal titolo Oltre l’austerità.

Politiche per la crescita: una grande ambiguità

Dietro il termine politiche per la crescita si nasconde una grande ambiguità. Per molti economisti – e sicuramente per quelli che hanno contribuito a questo volume - fare politiche per la crescita significa fare politiche di stimolo all’economia attraverso una varietà di misure che hanno l’obiettivo di accrescere la domanda di beni e servizi e creare così posti di lavoro e redditi aggiuntivi. Può trattarsi di programmi pubblici di spesa in investimenti e consumi collettivi, di misure favorevoli alla ripresa dei consumi privati attraverso la crescita dei redditi da lavoro, e infine di politiche volte alla ripresa di investimenti privati o al miglioramento delle esportazioni nette utilizzando le leve del credito e della programmazione economica. E’ a questo genere di politiche di stimolo che si riferiscono per esempio il governo americano o il governatore della FED quando invitano l’Europa ad impegnarsi di più nella crescita. Oggi però il termine politiche per la crescita viene utilizzato anche per un altro genere di misure, di segno del tutto diverso. Non stimolo all’economia ma – si dice – misure strutturali per aumentare l’efficienza del sistema. Il medesimo termine viene quindi usato, anche dalla stampa, per indicare due opzioni di politica economica che sono di fatto opposte. Il governo italiano attuale, con quel termine, intende per lo più le cosiddette riforme strutturali (in realtà contro-riforme), in particolare quella del mercato del lavoro.

In realtà, non c’è nessuna ragione di attendersi che l’intervento sul mercato del lavoro favorisca la crescita dell’economia e dell’occupazione o, come talvolta ci si vuole far credere, favorisca i giovani. Né ci si può attendere che queste misure favoriscano una riduzione degli “spread” cioè dei tassi di interesse che il governo italiano deve pagare a chi acquista i titoli pubblici e che gravano sul bilancio pubblico a danno dei contribuenti o di altri possibili usi delle risorse pubbliche. Proverò qui di seguito a spiegare perché.

Gli argomenti utilizzati per sostenere le politiche di “flessibilità”

- Un primo argomento è che la flessibilità del lavoro ridurrebbe il costo del lavoro per le imprese sia riducendo i costi di un eventuale licenziamento quando questo si rendesse necessario sia perché si presume – e qui a ragione – che la maggiore flessibilità dei contratti e la riduzione delle tutele induca anche una flessibilità verso il basso dei salari reali (cioè in termini di potere d’acquisto), perché la riduzione delle tutele tende ad indebolire i sindacati e in generale a rendere i lavoratori più ricattabili e quindi meno in grado di contrattare sulle condizioni retributive e di lavoro. Secondo la teoria economica tradizionale (pre-keynesiana e oggi di nuovo in auge) esiste una relazione inversa tra costo del lavoro per l’impresa e occupazione di lavoro, a parità di altre circostanze.

- Un altro argomento addotto a favore della riforma del mercato del lavoro è che questa, attraverso la riduzione dei costi per le imprese e la riduzione dei salari nominali (cioè in euro, non necessariamente in potere d’acquisto) porterebbe ad una riduzione dei prezzi dei beni esportati rispetto a quelli di altri paesi concorrenti e quindi favorirebbe una maggiore competitività internazionale dell’Italia. Cioè, si sostiene, poiché a livello europeo non è più possibile svalutare il cambio, quei paesi che hanno perso competitività all’interno e all’esterno dell’eurozona devono ridurre i prezzi dei propri prodotti, consentendo così la crescita delle esportazioni e la correzione dei disavanzi nei conti con l’estero (cfr il documento Europlus 2011 della Commissione Europea).

- Infine, un terzo argomento è che la flessibilità nell’uso del lavoro favorirebbe una maggiore produttività/efficienza delle imprese.

Argomenti generali contro la flessibilità

- Per quanto concerne la prima tesi, cioè che una riduzione del costo del lavoro per le imprese porterebbe comunque ad una maggiore occupazione, essa è molto controversa sul piano teorico: da un lato studi teorici hanno mostrato che la relazione inversa tra salario reale e occupazione non sussiste; dall’altro, sempre a livello teorico, la analisi keynesiana mette in luce che la diminuzione dei salari reali, in quanto riduce la propensione al consumo, tende a ridurre la domanda aggregata di beni e servizi, e quindi a ridurre il livello di produzione (che si adegua alla domanda) e di conseguenza a ridurre anche l’occupazione. Prese insieme, queste analisi portano ad affermare che nell’aggregato le imprese assumeranno più lavoratori solo se avranno l’opportunità di vendere una maggiore quantità di beni e servizi, e la questione è dunque di capire se una riduzione dei salari potrà portare ad una maggiore domanda di beni e servizi – la risposta è no, semmai il contrario, tranne che per una eventuale capacità di stimolare le esportazioni.

- E veniamo così a valutare il secondo argomento, quello secondo il quale la flessibilità del mercato del lavoro, e la conseguente flessibilità dei salari, potrebbe migliorare la competitività internazionale del paese e quindi le esportazioni nette. A questo riguardo il primo punto da mettere in evidenza è che il concetto di competitività è relativo, e nel momento in cui le politiche di flessibilizzazione di salari e lavoro vengono richieste/imposte a un gran numero di economie Europee, l’effetto complessivo è quello di una “deflazione salariale” generalizzata, cioè di una rincorsa competitiva al ribasso dagli effetti positivi molto incerti e con effetti negativi sicuri - soprattutto se la politica di contenimento dei costi e dei prezzi viene sistematicamente perseguita, come è avvenuto sinora, anche dal paese europeo che ha un vantaggio competitivo e un grande surplus commerciale, cioè la Germania. Per quanto riguarda poi la competitività con i paesi esterni all’eurozona, sarebbe difficile recuperare via riduzioni dei prezzi la competitività persa attraverso l’apprezzamento dell’euro rispetto al dollaro – oggi (nonostante il recente deprezzamento) rivalutato del 25% rispetto alla parità iniziale e di circa il 35% rispetto al cambio che si aveva all’inizio del 2000.

- A queste considerazioni generali se ne aggiungono altre due, non meno rilevanti. La prima è che una riduzione del costo del lavoro per le imprese potrebbe dar luogo ad una maggiore competitività internazionale solo se si traduce in una caduta dei prezzi dei beni e servizi prodotti. Ma gli studi su questo tema suggeriscono che ciò non necessariamente avviene, o avviene nella stessa proporzione - il livello dei prezzi tende a diminuire meno dei salari nominali (Artus, 2011; si veda anche Stirati, 2006, che critica anche la tesi che ciò dipenda da mancate liberalizzazioni nel settore dei servizi). Ma se i prezzi non cadono quanto i salari, non solo si riduce la possibilità di un miglioramento nelle esportazioni, ma si determina una caduta nel potere di acquisto dei salari, con conseguenze estremamente negative per la domanda di beni e servizi e per l’occupazione.

- La seconda considerazione è che quando anche si arrivasse ad una riduzione del livello dei prezzi grazie alle politiche di flessibilità e riduzione dei salari, questo avrebbe conseguenze devastanti sulla sostenibilità dei debiti sia del settore pubblico che del settore privato (famiglie e imprese). Infatti i redditi e le entrate correnti in euro diminuirebbero, mentre il valore dei debiti già contratti rimarrebbe invariato – si moltiplicherebbero dunque le difficoltà del settore pubblico a raggiungere gli obiettivi di pareggio di bilancio e riduzione del rapporto debito/Pil e nel settore privato aumenterebbero insolvenze e fallimenti, con conseguenze negative e che potrebbero essere fatali anche per il sistema bancario.

- Veniamo infine all’idea che una maggiore flessibilità del lavoro favorisca la produttività delle imprese. Certo, la maggiore facilità di licenziamento realizzata attraverso la precarizzazione e la rimozione della protezione dal licenziamento ha la capacità di rendere più ricattabili e quindi più “disciplinati” i lavoratori…Ma la competitività internazionale delle imprese richiede altro: tecnologia, capacità innovativa. Il grado di innovazione tecnologica e quindi di produttività delle imprese è fortemente legato ai nuovi investimenti – ma questi ultimi sono stimolati da un contesto di crescita della domanda e della produzione. Inoltre è stato argomentato da vari economisti che proprio l’aumento dei salari può costituire un incentivo ad innovare per le imprese, in modo da ricercare nella tecnologia una via per ridurre i costi, piuttosto che ridurli attraverso un maggiore sfruttamento del lavoro. L’opportunità di perseguire quest’ultima strada, favorita dalla de-regolamentazione del mercato del lavoro, tende ad incentivare una “via bassa” al contenimento dei costi che finisce per danneggiare il paese e la sua capacità tecnologica.

Cosa suggeriscono i dati?

- Flessibilità dei salari e del lavoro e disoccupazione

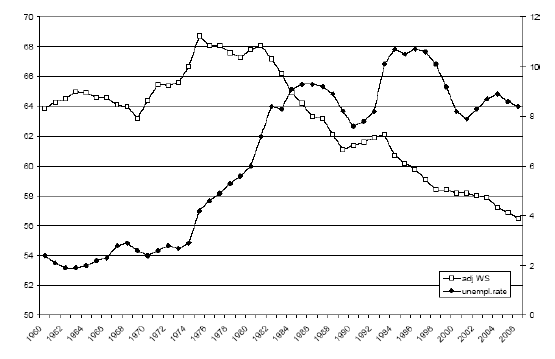

Innanzi tutto, i dati aggregati, relativi all’insieme dell’eurozona, suggeriscono che, su un periodo di tempo molto lungo, la caduta del costo del lavoro rispetto alla produttività è stata associata ad un aumento del tasso di disoccupazione. Come mostra la figura 1, la caduta del rapporto tra redditi medi da lavoro dipendente (inclusivi delle imposte e oneri contributivi) rispetto al valore aggiunto medio per lavoratore (cioè la produttività del lavoro) iniziata negli anni ’80 e proseguita sino a oggi è associata ad un significativo aumento del tasso di disoccupazione per tutto il periodo rispetto alla fase precedente (anni ’60 e ’70). Il legame è duplice: da un lato l’elevata disoccupazione ha favorito l’indebolimento dei lavoratori e la caduta del rapporto tra redditi da lavoro dipendente e produttività, dall’altro tale caduta ha avuto un effetto negativo sui consumi ed ha quindi contribuito al rallentamento della crescita e dell’occupazione.

FIGURA 1: Tasso di disoccupazione (scala destra, linea nera) e rapporto tra reddito medio da lavoro dipendente e valore aggiunto per addetto (scala sinistra, linea a riquadri bianchi) nella zona Euro. FONTE: Stockhammer, Onaran, Ederer 2009.

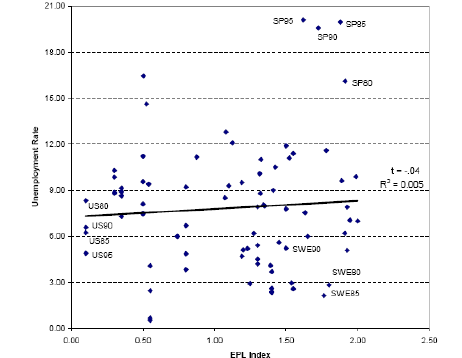

Per quanto riguarda più specificamente il rapporto tra un indicatore del livello normativo di protezione dell’impiego (di cui è un esempio l’articolo 18 recentemente “riformato” in Italia) e tassi di disoccupazione, i grafici qui sotto documentano l’assenza di una relazione significativa.

Nella figura 2 sono riportati gli indici di protezione all’impiego in vari paesi in vari periodi: la relazione tra questi indici (che intendono misurare la “rigidità” del mercato del lavoro: tanto più sono elevati, tanto più “protetto” è il lavoro) e i tassi di disoccupazione corrispondenti mostra che la relazione tra le due variabili è praticamente nulla (R-quadro pari a 0). Risultati analoghi si ottengono confrontando gli indici di protezione all’impiego con i tassi di disoccupazione dei giovani.

FIGURA 2: Relazione tra indice della rigidità della protezione all’impiego (ascisse) e tasso di disoccupazione (ordinate) in vari paesi a diverse date nel periodo 1980-1999. Legenda: ad ogni punto corrispondono i dati di un paese in un particolare anno; alcuni paesi sono indicati con le rispettive sigle: ad esempio US80 sono gli Stati Uniti nel 1980; SWE è la Svezia, SP è la Spagna. FONTE: Baker, Glyn, Howell Schmitt, 2005.

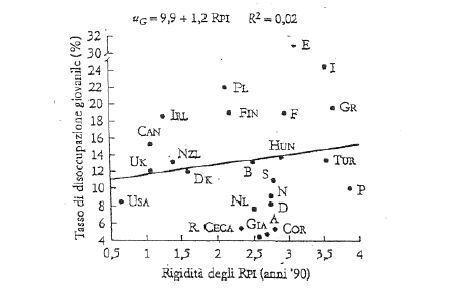

La correlazione tra disoccupazione giovanile e rigidità del mercato del lavoro per i paesi OCSE considerati è bassissima, prossima allo zero, e quindi non è possibile affermare che vi sia una relazione tra quelle variabili. Si noti che mentre la figura 2 è tratta da un lavoro volto a criticare le politiche di flessibilità, la figura 3 è tratta da un saggio firmato da un economista italiano favorevole alle politiche di flessibilità, e che in quello stesso saggio sostiene che sussiste, intorno al tema della flessibilità, un conflitto di interessi tra generazioni!

FIGURA 3: Rapporto tra rigidità dei regimi di protezione all’impiego tasso di disoccupazione giovanile in vari paesi negli anni ’90. FONTE: P. Garibaldi, 2001.

Certo, i dati mostrati dalle figure sono semplici, e non tengono conto di altre variabili che possono influenzare i tassi di disoccupazione globale e giovanile nei vari paesi – tuttavia essi bastano ad indicare con molta chiarezza che non vi è una relazione rilevante con la regolamentazione del mercato del lavoro. E d’altra parte anche analisi empiriche più sofisticate, che tengono conto di più fattori, confermano quelle conclusioni.

- Flessibilità e produttività

In Italia si è recentemente espressa preoccupazione per la mancata crescita della produttività, ed alcuni ne hanno attribuito la causa alla rigidità del mercato del lavoro. Posto che alcuni studi hanno semmai evidenziato una relazione negativa tra flessibilità e produttività (cfr Michie e Sheehan 2003), qui mi limiterò ad alcune considerazioni relative ai dati italiani. Nel nostro paese sia la produttività che il PIL sono cresciuti quanto e spesso di più di quanto crescessero in media nell’unione europea sino a circa la metà degli anni ’90. L’indice di produttività relativa dell’Italia rispetto agli altri paesi dell’unione europea a 14 paesi, stimato da Eurostat e posto pari a 100 per tutti i paesi nel 2000, passa da 85 a 103 in Italia tra il 1960 e il 1995 e poi inizia a scendere, arrivando a 93 nel 2007).

Dunque solo a partite dalla metà degli anni ‘90 entrambe le grandezze (Pil aggregato e valore aggiunto per addetto) hanno iniziato a crescere in Italia meno che in altri paesi. Logica vorrebbe quindi che non si attribuisse la cattiva performance italiana a partire dalla fine degli anni ’90 a fattori – quali le “rigidità del mercato del lavoro” - che erano presenti in misura maggiore quando PIL e produttività crescevano significativamente sia in termini assoluti che relativamente agli altri paesi.

Che cosa è cambiato dunque nell’economia italiana nella seconda metà degli anni novanta? I cambiamenti più significativi paiono i seguenti: 1) è aumentata la flessibilità del mercato del lavoro: abolizione della scala mobile e riforma della contrattazione, con minor peso assegnato alla contrattazione nazionale con la riforma del ’92, poi le riforme Treu del 1997 e Biagi del 2003 che hanno esteso la possibilità di ricorrere a forme contrattuali atipiche; 2) è peggiorata ulteriormente e significativamente la distribuzione del reddito, con un rapporto tra reddito medio da lavoro dipendente e valore aggiunto per addetto che a metà del 2000 era il più basso in Europa; 3) si sono avute politiche di bilancio pubblico volte alla realizzazione di avanzi primari (il saldo primario, cioè al netto del pagamento degli interessi, rimane positivo sino al 2008).

Gli ultimi due fattori hanno contribuito negativamente alla crescita della domanda e del Pil, disincentivando quindi anche gli investimenti, mentre le “riforme” del mercato del lavoro hanno contribuito a peggiorare la distribuzione del reddito (Levrero & Stirati 2004 e 2006) e possono aver scoraggiato le imprese dall’utilizzare lo strumento dell’innovazione per ridurre i costi, preferendo la più facile riduzione diretta del costo del lavoro.

Gli effetti delle politiche di austerità e flessibilità e l’esempio dell’Irlanda

Il tracollo economico di tutti i paesi che hanno seguito le prescrizioni di politica economica di BCE, FMI e Commissione Europea (sostanzialmente le stesse in tutti i paesi: un mix di austerità e maggiore flessibilità del mercato del lavoro e dei salari) è sotto gli occhi di tutti: il PIL è caduto dal 2010 al 2012, cioè in seguito alle politiche adottate, dell’ 11% in Grecia, 5% in Portogallo, 1% circa in Spagna e Italia (dove tali politiche sono iniziate più tardi, e gli effetti recessivi si faranno sentire pesantemente nei prossimi anni) mentre la disoccupazione è cresciuta ovunque. Ma particolarmente istruttivo può essere guardare al caso dell’Irlanda. Considerata un paese modello del liberismo di successo prima della crisi. Devastata poi dalla crisi che ha rivelato che dietro a quel successo c’era non solo una aggressiva politica di sconti fiscali che aveva favorito ingenti investimenti diretti esteri, ma anche un enorme debito privato che ha reso il paese estremamente vulnerabile alla crisi del 2008. Oggi considerata, di nuovo, il paese modello nel seguire le prescrizioni di politica economica della “Troika” (cioè gli esperti inviati da Fondo Monetario Internazionale, Commissione Europea, Banca Centrale Europea).

Si tratta di un paese piccolo (4 milioni e mezzo di abitanti) e con un sistema produttivo di gran lunga prevalentemente orientato all’esportazione: un paese in cui quindi molto più che in altri le politiche di deflazione competitiva potrebbero avere qualche possibilità di funzionare, dato il peso molto limitato del mercato interno come sbocco per la propria produzione: l’Irlanda esporta oggi circa il 100% del PIL (80% nel 2007), rispetto al 30% dell’Italia.

E tuttavia anche qui le politiche perseguite non hanno funzionato. Alle misure draconiane di tagli nel settore pubblico, che hanno comportato tra l’altro una riduzione media degli stipendi del 14% e una riduzione di occupati nel settore, si è aggiunta una riduzione media del costo del lavoro per ora lavorata di circa il 15% relativamente al resto dell’area Euro, mentre la produttività del lavoro è aumentata di più che nel resto dell’area. Ma nonostante questo l’Irlanda non ha visto aumentare la propria quota nei mercati di esportazione. Il PIL, in termini reali, è rimasto invariato dal 2010, ed è del 20% inferiore al livello del 2007. Il rapporto Debito-PIL, nonostante i tagli, continua ad aumentare e i tassi di interesse sul debito pubblico sono oggi più elevati di quanto non fossero nel 2010, quando fu richiesto l’intervento di sostegno e avviate le politiche richieste dalla Troika in cambio del sostegno finanziario (tutti i dati citati sono tratti dal rapporto del Fondo monetario internazionale - IMF Report 2012).

Così, possiamo leggere nella stesso rapporto del Fondo monetario:

“L’Irlanda ha continuato a mettere in atto il programma di politiche economiche con fermezza, nonostante le considerevoli sfide che il paese deve fronteggiare. Tuttavia, poiché le tensioni finanziarie nell’area euro sono riemerse, gli spread sui titoli del debito sovrano dell’Irlanda sono aumentati nei mesi recenti sino a superare il valore che avevano raggiunto al momento dell’avvio del programma della Unione Europea e del Fondo Monetario Internazionale. Ci si attende che il rallentamento della crescita nei paesi verso cui l’Irlanda esporta frenerà la ripresa trainata dalle esportazioni dell’Irlanda […] Il rilevante e continuativo consolidamento fiscale dell’Irlanda e le sue riforme sarebbero molto efficaci nel promuovere la sua ripresa economica se fossero parte di un più ampio sforzo europeo nello stabilizzare i mercati finanziari e rafforzare la crescita dell’area euro” (IMF Report, 2012, p. 88 e seguenti, mia traduzione, corsivo aggiunto).

Cioè in sostanza, dice lo stesso Fondo Monetario, i sacrifici fatti dagli Irlandesi sono inutili. La salvezza può venire solo dalla “stabilizzazione finanziaria” (cioè dei tassi di interesse e del valore dei titoli) e dalla crescita dell’Eurozona. Ma da dove dovrebbero venire la stabilizzazione e la crescita, se tutti i paesi stanno attuando le stesse politiche economiche dell’Irlanda?

Conclusioni

L’insieme di politiche attuate nell’area euro, comprese le “riforme” del mercato del lavoro richieste non solo all’Italia ma anche agli altri paesi europei, non hanno effetti positivi sulla crescita, ma anzi alimentano la recessione e la crisi. Per questo motivo, come mostra l’esperienza dei paesi che hanno adottato quelle politiche, Irlanda compresa, non hanno nessun potere di ridurre i tassi di interesse sul debito pubblico, né nel breve né nel più lungo periodo.

Il governo italiano ha motivato l’urgenza della riforma con la necessità di portare questo risultato al tavolo della trattativa europea – moneta di scambio per concessioni tedesche su altri fronti. Ma per quale motivo la Germania o l’Unione Europea dovrebbero chiederci queste riforme, e ancora per quale motivo dovrebbero accettarle i cittadini e i lavoratori Italiani o di altri paesi, se non ne è dimostrata l’utilità ai fini della ripresa e dell’occupazione?

Benché non sia sempre chiaro il perché di queste politiche, il loro effetto lo è. La crisi economica, alimentata dalle istituzioni e dalle politiche europee, sta permettendo di ridisegnare profondamente, e in senso regressivo, l’assetto sociale, la distribuzione del reddito, il welfare e i diritti dei lavoratori. In questo modo si pongono le basi per un ulteriore forte aumento dei profitti delle imprese che sopravviveranno alla crisi – come già avvenuto negli USA con la grande recessione e la disoccupazione di massa dei primi anni ‘80. Si sta poi realizzando una ulteriore rarefazione della base produttiva delle economie “periferiche” in Europa, dove la disoccupazione crescerà ancora moltissimo e numerose imprese piccole e grandi stanno fallendo e falliranno (in Italia è a rischio di chiusura un quarto della capacità produttiva del manifatturiero), mentre altre sono o saranno acquistate da società di altri paesi o diverranno sub-fornitrici di queste ultime. Si ha un ulteriore rafforzamento all’interno dell’Europa delle economie “forti”, in primis l’economia tedesca. Anche se non necessariamente dei lavoratori di quelle economie, che subiranno la pressione derivante dall’abbassamento dei salari e delle tutele e dall’aumento della disoccupazione negli altri paesi europei. Forse la disoccupazione crescerà anche in Germania, quando le sue esportazioni verso il resto dell’Eurozona cominceranno a diminuire a causa della recessione indotta negli altri paesi dalle politiche di austerità.

Il quadro potrebbe avere le sue ombre anche per la Germania. Quest’ultima sembra scommettere sulla sua capacità di mantenere un surplus di esportazioni verso altri paesi e - se si restringe il mercato europeo – di aumentare quelle verso l’Europa dell’Est e l’Asia. Un modello che sta determinando tensioni non solo in Europa, ma anche all’esterno, con gli Stati Uniti e i BRIC (Brasile, Russia, India, Cina) che guardano con grande preoccupazione e ormai muovono aperte critiche alle politiche economiche adottate nella Eurozona.