Anche Madrid ha goduto della deviazione di capital key in seno al Pepp ma il differenziale Bonos-Bund è fermo. Lo stigma che neppure Draghi ha cancellato si chiama cuneo fiscale. E presenta il conto

I grossi sommovimenti solitamente cominciano con tremori moderati. Spesso impercettibili, se non ai sismografi più sensibili. Lehman Brothers fu anticipata da un congelamento del mercato interbancario che soltanto gli addetti ai lavori più cauti colsero come segnale di qualcosa di epocale. Forse, qualcosa di simile comincia a sostanziarsi anche per la pandemia.

A tutte le latitudini. In Italia, il professor Bassetti ha infranto un tabù, di fatto dando vita a un netto cambio di impostazione: basta con il report quotidiano sui nuovi contagi, poiché crea solo ansia. Ma, soprattutto, attenzione a come si valuta anche il numero di decessi, poiché a detta del medico genovese molti pazienti entrano in ospedale con altre patologie e solo dopo viene scoperto che erano affetti anche da Covid. Il quale, quindi, viene classificato come motivo della morte, quando nella più probabile delle ipotesi può essere solo una concausa. Contestualmente, l’OMS invita ad aggiornare i vaccini, poiché quelli attuali sarebbero ormai inefficaci anche nella loro funzione di dose booster e ha focalizzare la nuova fase dell’emergenza sulle cure. Tempismo perfetto per il contestato (da ogni schieramento, sia rigoristi che aperturisti) obbligo vaccinale per gli over 50 da parte del governo italiano.

Ma come l’interpellanza di due deputati repubblicani all’House Oversight Committee del Congresso rispetto ai conflitti di interesse di Anthony Fauci sul laboratorio di Wuhan è servita a coprire e depotenziare la portata delle parole di Jerome Powell di fronte al Commissione bancaria del Senato, così questa apparente tempesta virologica sul governo sta garantendo una cortina fumogena ad altro. Decisamente serio. Si riaffaccia l’ipotesi di un Mattarella Bis, decisamente emergenziale. Un governo dei Leader, di fatto la prosecuzione dell’attuale esecutivo fino al 2023, mutato solo nelle virgole ma non nei contenuti. O nella mission. E, soprattutto, i dubbi sempre più forti di Mario Draghi rispetto a un nuovo scostamento di bilancio per finanziare i ristori, i quali chiaramente divengono a rischio - quantomeno negli ammontare e disposizione - nel momento stesso in cui andranno ricercati nelle pieghe della Manovra appena approvata.

Meglio quindi discutere di virologi in crisi di coscienza e fine del regime ansiogeno del bollettino quotidiano. Soprattutto quando dalla Germania arriva chiaro e tondo l’avvertimento del nuovo presidente della Bundesbank, Jaochin Nagel: Se l’inflazione prosegue su questi binari, la Bce deve intervenire. E tanto per non lasciare nulla di intentato, ecco come il profilo Twitter ufficiale della Banca centrale tedesca ha rimarcato il proprio pensiero nel giorno del passaggio ufficiale di consegne.

Il tweet di presentazione del nuovo governatore della Bundesbank, Joachim Nagel

Fonte: Bundesbank

Il tweet di presentazione del nuovo governatore della Bundesbank, Joachim Nagel

Fonte: Bundesbank

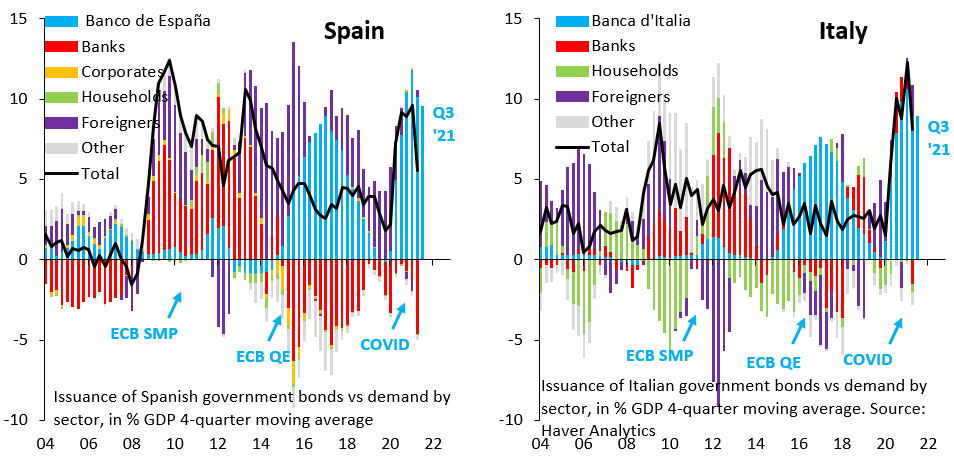

Ma il problema, per una volta, non risiede a Berlino. Bensì, a Madrid. Questi due grafici

Percentuale di detenzione di bond italiani e spagnoli per tipologia di clientela

Fonte: Haver Analytics

Percentuale di detenzione di bond italiani e spagnoli per tipologia di clientela

Fonte: Haver Analytics

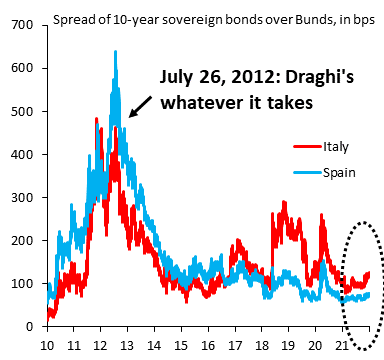

Comparazione di trend per lo spread italiano e spagnolo dal 2010 a oggi

Fonte: Haver Analytics

Comparazione di trend per lo spread italiano e spagnolo dal 2010 a oggi

Fonte: Haver Analytics

mostrano come gli spread di Italia e Spagna si siano mossi in sincrono dalla crisi debitoria del 2011 in poi e come, ad oggi, siano garantiti in un range di sostenibilità solo dagli acquisti della proprie Banche centrali su mandato Bce. Salvo, nell’ultimo periodo, vivere una biforcazione: attualmente, il differenziale del Bonos spagnolo a 10 anni sul Bund pari durata è la metà esatta di quello del Btp. Si viaggia infatti in area 70 punti base contro i 140 del nostro titolo di Stato.

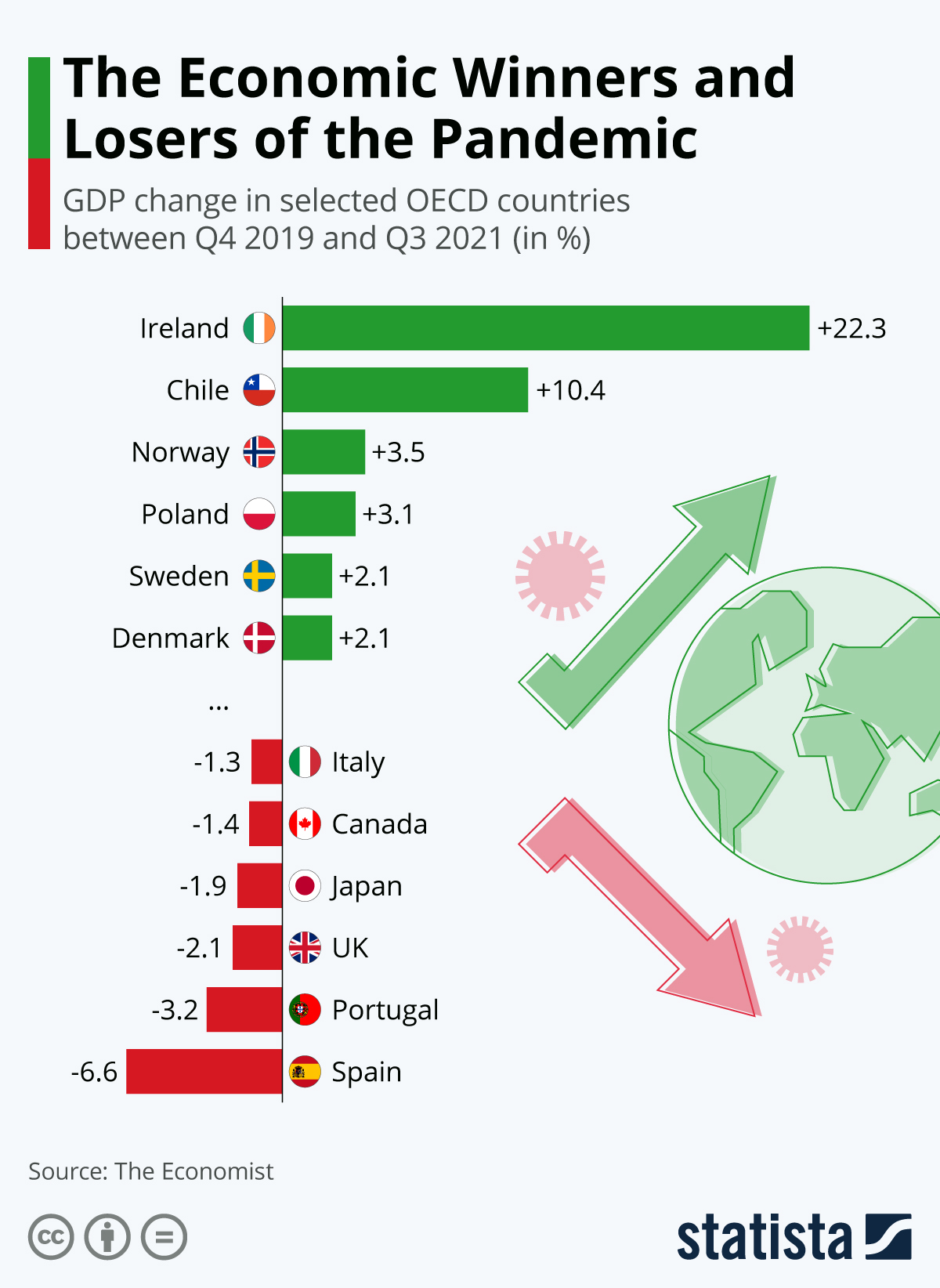

Eppure, l’Italia ha segnato un +6% abbondante di Pil nel 2021 e portato a compimento tutte i 51 adempimenti legati al Pnrr, di fatto spalancando formalmente la porta alla seconda tranche del Recovery Fund. La Spagna, invece, ha dovuto patire una netta revisione al ribasso della sua crescita, passata nelle proiezioni dell’ultimo trimestre 2021 dal +6,2% atteso al 4,5%. Quale sia il contesto di uscita dalla pandemia per le due economie lo mostra chiaramente questo grafico:

Variazione del Pil per Paese dal 2019 al 2021

Fonte: The Economist/Statista

Variazione del Pil per Paese dal 2019 al 2021

Fonte: The Economist/Statista

l’Italia dei record e del premio Economist è sì la prima. Ma nelle classifica dei losers pandemici, mentre la Spagna addirittura ultima del sestetto di Paesi più sviluppati presi in esame.

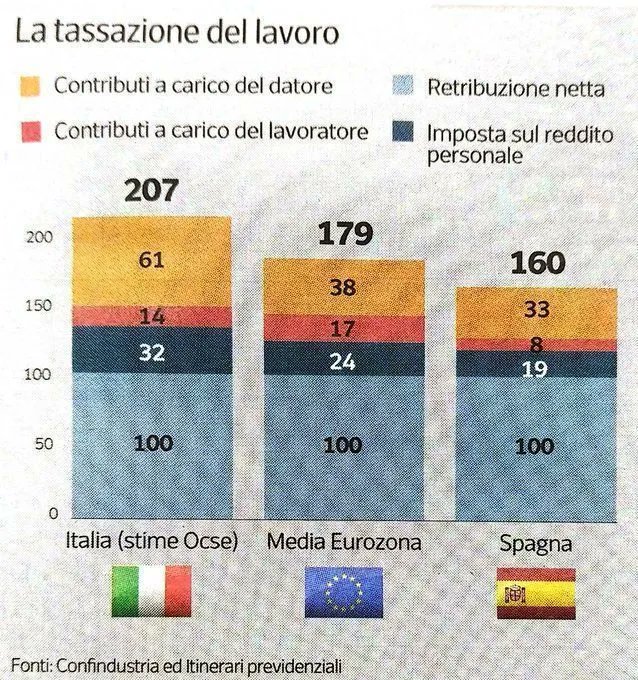

Perché allora lo spread di Madrid è esattamente la metà del nostro? Per la grande lettera scarlatta che il governo dei Migliori non è affatto riuscita a cancellare dal petto del Paese, anzi. E questo stigma che ora, in vista della fine del Pepp e del regime di sostegno permanente e da unica istanza, comincia a emergere ed essere prezzato, fa riferimento ai problemi irrisolti della nostra economia, come mostra il grafico:

Comparazione del cuneo fiscale fra Italia, Ue e Spagna

Fonte: Confindustria/Itinerari previdenziali

Comparazione del cuneo fiscale fra Italia, Ue e Spagna

Fonte: Confindustria/Itinerari previdenziali

la tassazione sul lavoro, il cosiddetti cuneo fiscale. Basti guardare ogni singola voce - dal contributo chiesto alle aziende a quello a carico dei lavoratori fino all’imposta sul reddito personale - per capire come l’Italia sia con le spalle al muro.

Per una ragione semplicissima: terminata l’emergenza, questa è la normalità. Quindi, ecco emergere l’enorme vulnus: per quanto si prometta l’intervento risolutivo sul costo del lavoro, questo è impossibile con uno stock di debito da onorare come quello italiano. Non si possono abbassare le tasse in maniera draconiana, quando la sostenibilità dei tuoi conti dipende ormai pressoché in toto dall’operatività straordinaria della Bce. Punto. Mario Draghi ha lanciato decine di bombe a gas dal suo arrivo a Palazzo Chigi, riempiendo l’aria di fumo. Ora, però, si è alzato il vento della normalizzazione forzata da un’inflazione fuori controllo. E il quadro diventa drammaticamente nitido.

L’Europa chiede un piano di riduzione strutturale delle dinamiche di debito e deficit per proseguire con lo sblocco delle prossime tranche dei fondi legati alla pandemia, i mitici 209 miliardi di cui finora abbiamo visto solo un ottavo circa. Impossibile tagliare le tasse, quindi. Anzi, formalmente occorrerà un intervento con la mannaia sulla voce di spesa più alta in assoluto - la previdenza - per evitare che quel cuneo fiscale diventi ancora più drammatico nelle sue discrepanze.

L’alternativa? Commissariamento de facto e Troika mascherata, nel senso che le veci di Bce, Fmi e Ue verranno fatte direttamente dal governo di unità nazionale pandemica. Che, non a caso, ora si intenderebbe blindare fino al 2023, arrivando a rimettere in campo il Mattarella-bis. Insomma, il redde rationem è arrivato. Ormai è alle porte. E questo spiegherebbe l’infelice uscita del presidente del Consiglio in conferenza stampa, quel suo addossare direttamente le responsabilità della situazione attuale del Paese sui no-vax. Ora il tempo degli annunci e delle rendite di posizione per Mr. Whatever it takes è finito, ora l’Ue - Bundesbank in testa - vuole i fatti. E serviranno lacrime e sangue per ottenerli, come mostra plasticamente il nostro spread verso Madrid.

Perché lanciarsi in quel modo contro qualche milione di non vaccinati, tramutandoli in bersagli e capri espiatori, equivale ad addossare le colpe dell’inflazione andata fuori controllo e della Bce con le spalle al muro sulla gestione del rialzo dei tassi alle scelte di chi, dopo aver meritoriamente salvato l’euro nel 2012, poi si è scordato per i sette anni successivi di avviare un minimo processo di normalizzazione. Scorretto, non vi pare?