L’emergenza mutui sembrava ormai superata dopo i tagli della BCE. Le rate avevano iniziato lentamente a scendere e la distanza tra tasso fisso e variabile si era ridotta sempre più. Molte famiglie avevano ricominciato a guardare alle offerte variabili pensando che il peggio fosse ormai alle spalle.

Adesso però l’inflazione è tornata a correre e l’Euribor ha invertito di nuovo la rotta. L’effetto si vede già sui mutui variabili. Chi ha un finanziamento indicizzato sta iniziando a pagare qualche euro in più ogni mese e le simulazioni sui futures indicano che nella seconda parte del 2026 la pressione sulle rate potrebbe aumentare ancora.

Il vantaggio del variabile ormai si è quasi azzerato. Tra le migliori offerte di maggio, spesso la differenza rispetto al fisso è inferiore a un punto percentuale. Per questo molti iniziano a chiedersi se abbia ancora senso esporsi al rischio di futuri rialzi pur di risparmiare poco all’inizio. Anche se resta sempre la possibilità di bloccare la rata passando al fisso o valutando una surroga.

Per capire oggi cosa conviene davvero tra mutuo fisso e variabile, però, occorre guardare oltre il tasso annuo nominale (TAN) iniziale.

Quanto cambia la rata tra fisso e variabile nel 2026

La differenza tra mutuo fisso e variabile oggi esiste ancora, ma si è ridotta molto rispetto a pochi mesi fa.

Per un immobile da 200.000 euro con richiesta di finanziamento da 150.000 euro in 20 anni, le migliori offerte a tasso fisso di maggio 2026 partono da circa 801 euro al mese. Credit Agricole propone un TAEG del 2,80% con rata da 801 euro, mentre Banco Desio e Banco BPM salgono a circa 828 euro mensili con TAEG poco sopra il 3%.

Le offerte indicizzate restano inizialmente più convenienti. Banca MPS parte da 756 euro al mese con TAEG 2,14%, Banco Desio da 773 euro e Banco BPM da 777 euro. La differenza reale oggi, quindi, oscilla spesso tra 30 e 50 euro al mese.

Ma è un risparmio che può durare poco. Se l’Euribor continuerà a salire anche nella seconda parte del 2026, bastano pochi rialzi per azzerare rapidamente il vantaggio iniziale del variabile.

| Tipo | Banca | Taeg | Rata |

|---|---|---|---|

| Fisso | Credit Agricole | 2,80% | 801€ |

| Fisso | Banco Desio | 3,10% | 828€ |

| Fisso | Banco BPM | 3,18% | 828€ |

| Variabile | Banca MPS | 2,14% | 756€ |

| Variabile | Banco Desio | 2,42% | 773€ |

| Variabile | Banco BPM | 2,47% | 777€ |

Perché il vantaggio del variabile si sta riducendo

Fino a pochi mesi fa il mercato scommetteva su un progressivo calo dei tassi da parte della BCE. Questo aveva fatto scendere anche l’Euribor, il parametro usato per calcolare le rate dei mutui variabili.

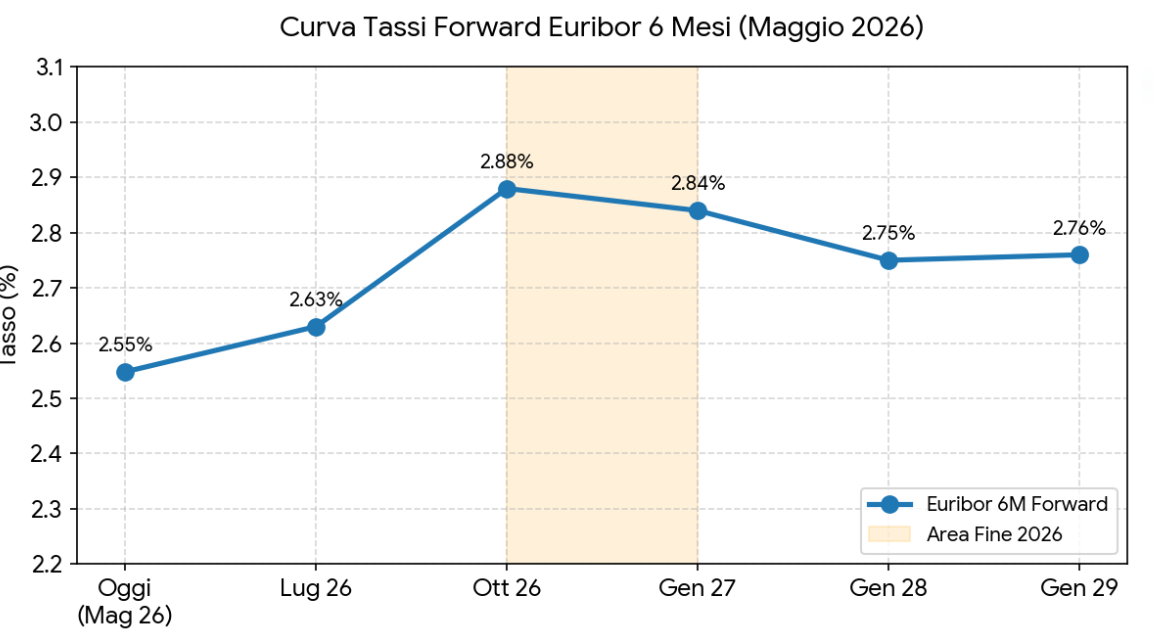

Nelle ultime settimane però lo scenario è cambiato. L’inflazione è tornata a salire, i mercati hanno ricominciato a prezzare tensioni sui tassi e l’Euribor a 6 mesi è risalito dal 2,08% di settembre 2025 fino all’attuale 2,55%.

L’effetto si sta già vedendo sulle rate. Un mutuo variabile che oggi costa circa 756 euro al mese potrebbe superare rapidamente quota 800 euro se l’Euribor continuasse a salire anche nella seconda parte del 2026. Il rischio è ritrovarsi con una rata molto simile a quella del tasso fisso, ma senza alcuna protezione sui futuri aumenti.

Dai numeri che si capisce dunque perché molti stanno tornando verso il fisso.

Quando oggi conviene il mutuo a tasso fisso

Nel 2026 il mutuo fisso resta la scelta preferita da oltre l’80% degli italiani. Molte famiglie preferiscono pagare qualcosa in più subito pur di evitare il rischio di ritrovarsi con rate più alte tra uno o due anni.

Con le offerte attuali, bloccare un tasso intorno al 2,8%-3,1% vuol dire mettere al riparo la rata da nuovi rialzi. E in una fase in cui l’inflazione sta accelerando, questa certezza pesa più dei 30 o 40 euro risparmiati oggi con il variabile.

In alcuni casi, poi, il fisso diventa quasi una scelta obbligata: soprattutto per chi compra la prima casa o per le famiglie con redditi medio-bassi.

Quando il mutuo variabile può ancora avere senso

Nonostante l’interesse prevalente verso il fisso, ci sono dei casi in cui il variabile è più conveniente.

Con le migliori offerte attuali, il risparmio rispetto al fisso può superare i 40 euro al mese. Su base annua significa spendere anche 500 euro in meno nei primi anni del mutuo.

Per esempio, chi pensa di vendere casa entro 4-5 anni potrebbe riuscire a sfruttare il vantaggio iniziale del variabile senza subire davvero l’effetto di eventuali rialzi più pesanti.

Tutto però dipende da come si muoverà l’Euribor nei prossimi mesi. Per questo il variabile oggi resta una scelta più adatta a chi ha redditi elevati e maggiore margine per assorbire aumenti della rata.

Quanto può aumentare una rata se l’Euribor continua a salire

Il problema dei mutui variabili è che una rata inizialmente bassa può cambiare abbastanza rapidamente se l’Euribor continua a salire.

Oggi il vantaggio rispetto al fisso è spesso limitato a 40-50 euro al mese. Su un mutuo da 150.000 euro in 20 anni significa pagare una rata di circa 756 euro invece di oltre 800 euro. Ma questa differenza può ridursi molto più velocemente di quanto molti immaginano.

Il mercato sta già prezzando uno scenario più pesante rispetto alle rate attuali. A marzo l’Euribor a 6 mesi era intorno al 2,13%, mentre oggi i tassi forward indicano livelli vicini al 2,88% entro fine 2026.

Su un mutuo variabile da 150.000 euro in 20 anni, un aumento di questo tipo potrebbe spingere la rata da circa 756 euro fino a oltre 820 euro al mese. Significa più di 60 euro in più ogni mese rispetto ai livelli attuali, con un aggravio che può superare i 700 euro all’anno.

Curva tassi forward Euribor a 6 mesi

Fonte Money.it

Curva tassi forward Euribor a 6 mesi

Fonte Money.it

Se l’Euribor dovesse salire di più, con un rialzo dell’1% dai livelli attuali, si arriverebbe invece a una rata intorno agli 840-850 euro al mese.

Nel giro di pochi trimestri ci si potrebbe ritrovare a pagare una rata superiore rispetto a quella che oggi si può bloccare con un mutuo fisso.

C’è però anche l’altro lato della medaglia. Chi pensa di tenere il mutuo molto a lungo potrebbe beneficiare di eventuali tagli dei tassi dopo il 2027. In quel caso il variabile tornerebbe gradualmente più conveniente e la rata potrebbe ridursi di nuovo nel tempo.

Conviene fare una surroga prima di nuovi rialzi?

L’ipotesi di un doppio rialzo dei tassi a giugno e a settembre riaccende l’interesse verso la surroga del mutuo. Soprattutto di chi negli ultimi anni aveva scelto il variabile pensando che i tassi sarebbero scesi più velocemente.

Oggi diverse banche propongono mutui fissi intorno al 2,8%-3%. E per chi ha acceso un finanziamento nel pieno dei rialzi tra 2023 e 2024, bloccare adesso la rata permette di evitare soprese in futuro.

La surroga permette di trasferire gratuitamente il mutuo in un’altra banca e passare dal variabile al fisso senza costi notarili o penali.

E anche differenze apparentemente piccole possono pesare molto nel lungo periodo. Su un finanziamento da 150.000 euro, risparmiare 40-50 euro al mese significa tenersi in tasca fino a 10-12 mila euro nell’arco di vent’anni.

Non sempre però conviene muoversi subito. Chi è vicino alla fine del mutuo o ha già ottenuto condizioni molto favorevoli potrebbe avere vantaggi limitati. Resta un’opzione da considerare, invece, per chi ha aperto il mutuo di recente.

Mutuo fisso, variabile o misto: cosa conviene davvero a maggio 2026

Guardando i numeri, si capisce perché molti si stanno spostando sul tasso fisso.

Con differenze spesso limitate a 40-50 euro al mese, sempre più famiglie preferiscono pagare qualcosa in più subito piuttosto che rischiare aumenti della rata nei prossimi anni.

Il variabile continua invece ad attirare soprattutto chi ha redditi elevati o pensa di tenere il mutuo solo per pochi anni. Più complicato invece il discorso sui mutui misti, che spesso costano più dei migliori fissi senza offrire un vantaggio reale sulla rata.

Per capire meglio le differenze tra le principali offerte disponibili oggi, ecco una simulazione su un mutuo da 150.000 euro in 20 anni per un immobile da 200.000 euro.

| Tipo | Banca | TAEG | Rata mensile |

|---|---|---|---|

| Fisso | Credit Agricole | 2,80% | 801€ |

| Fisso | Banco Desio | 3,10% | 828€ |

| Fisso | Banco BPM | 3,18% | 828€ |

| Variabile | Banca MPS | 2,14% | 756€ |

| Variabile | Banco Desio | 2,42% | 773€ |

| Variabile | Banco BPM | 2,47% | 777€ |

| Misto | Credit Agricole | 2,80% | 801€ |

| Misto | ING | 3,69% | 853€ |

| Misto | Webank | 3,58% | 867€ |