Conti correnti online, a canone zero o senza spese: qual è il migliore? Ecco la classifica aggiornata, a seconda di ogni esigenza.

Se desideri individuare il conto corrente ideale, è cruciale puntare su soluzioni che offrano non solo sicurezza per i tuoi risparmi, ma anche servizi integrati - spesso a zero spese o con costi contenuti. Che si tratti di piattaforme online o di operazioni in filiale, la gestione patrimoniale flessibile è ormai uno standard, e confrontare offerte è una pratica essenziale per fare la scelta giusta.

Ma il conto corrente serve davvero solo da “cassaforte”? I numeri più recenti dicono altro: alla fine del 2024, la liquidità sui conti correnti italiani è salita a 1.363,6 mld €, guadagnando quasi 20 mld € (+1,5%) rispetto al 2023 (secondo i dati FABI). Tra le famiglie, i depositi correnti hanno superato i 1.141 mld €, con un +1,1% su base annua. È un chiaro segnale: non basta più “accumulare saldo”, oggi i risparmiatori richiedono strumenti che valorizzino le giacenze, offrendo funzionalità extra in ambito di home banking, app intuitive e trasparenza sui costi.

Proprio da questa esigenza nasce la classifica aggiornata sui migliori conti correnti del 2025: soluzioni pensate per mixare accessibilità, flessibilità e chiarezza nelle spese. La graduatoria è stata stilata secondo i dati elaborati da Corriere della Sera e Altroconsumo e tiene conto delle migliori soluzioni per rapporto qualità/prezzo.

Come scegliere il conto corrente migliore?

Partiamo dall’aspetto principale. Per individuare il conto corrente più adatto alle proprie esigenze, quali sono gli aspetti da considerare? Potrebbe essere utile valutare questi 7 punti cardine.

- Utilizzo previsto: un giovane studente potrebbe necessitare di un conto con costi di gestione ridotti e operatività principalmente online, mentre un professionista potrebbe preferire un conto con una gamma estesa di servizi accessori e una rete di filiali facilmente accessibile.

- Costi e commissioni: valuta attentamente le spese associate al conto, come i canoni mensili, le commissioni per prelievi da sportelli automatici di altre banche e le spese per bonifici. Secondo un’analisi del 2019 de Il Sole 24 Ore, i conti online possono costare fino a sei volte meno rispetto ai conti tradizionali.

- Piattaforma digitale: con l’avanzare della digitalizzazione, disporre di un’applicazione bancaria intuitiva e funzionale può fare una grande differenza nella gestione quotidiana delle finanze.

- Servizi accessori: la disponibilità di carte di credito, prestiti personali e mutui può influenzare la scelta del conto. Alcune banche offrono pacchetti che includono questi servizi a condizioni agevolate per i propri clienti.

- Operatività internazionale: per chi viaggia frequentemente o effettua transazioni internazionali, è importante considerare le condizioni applicate ai prelievi e ai pagamenti all’estero. Alcuni conti correnti offrono vantaggi significativi in questo ambito, come l’assenza di commissioni sui prelievi fuori confine o tassi di cambio favorevoli.

- Sicurezza: assicurati che la banca utilizzi sistemi di sicurezza avanzati per proteggere le transazioni online e i dati personali. Molte banche offrono autenticazione a due fattori e altre misure di sicurezza per garantire che le operazioni siano sempre protette.

- Reputazione e servizio clienti: una banca con una buona reputazione e un servizio clienti efficiente può fare la differenza in situazioni di necessità o emergenza. Leggere recensioni e confrontare le esperienze di altri clienti può fornire indicazioni utili sulla qualità del servizio offerto.

Inoltre, è importante considerare il fenomeno della «desertificazione bancaria». Secondo un’analisi di SOStariffe.it, le filiali bancarie in Italia sono scese sotto quota 20.000, con oltre 3.300 comuni privi di uno sportello bancario. Questo trend rende i conti online una scelta sempre più conveniente e pratica, soprattutto per chi risiede in aree meno servite. Per chi necessita della comodità dell’assistenza in filiale, invece, potrebbe essere utile scoprire quali sono le banche più presenti nella propria zona prima di aprire un conto corrente.

La classifica dei migliori conti correnti del 2025

Come abbiamo anticipato, per la scelta del miglior conto corrente ci viene in soccorso lo studio operato in tandem da Corriere della Sera e Altroconsumo. Per l’analisi 2025 sono stati presi in considerazione 297 conti correnti e selezionati i prodotti offerti da ogni singolo istituto di credito con un’indagine che tiene conto delle variazioni di costi su base annuale (2 luglio 2024 - 23 giugno 2025), per calcolare anche oscillazioni e rincari.

Ma qual è la base della ricerca? Tutto parte da una simulazione che tiene conto di una famiglia con operatività media. Nel profilo troviamo transazioni e movimenti comuni e non solo l’apertura e la «tenuta conto». Quindi, per il calcolo di costi e servizi, sono stati ipotizzati:

- l’accredito dello stipendio;

- la domiciliazione delle bollette;

- 10 bonifici verso altra banca;

- 12 rate mutuo;

- 12 prelievi su sportelli ATM di altre banche;

- giacenza media annua di 4.000 euro.

Cerchiamo, allora, di mettere ordine e individuare qual è il miglior conto corrente, il più conveniente in termini di costi e che, al contempo, si adatti meglio alle proprie esigenze. Flessibilità e facilità sono le due caratteristiche fondamentali per chi cerca il migliore, senza dimenticare il prezzo. Alcune banche, infatti, offrono l’opzione di conto corrente zero spese, soprattutto nel caso dei conti online.

Ecco la classifica cumulativa per conti correnti allo sportello e online.

| N. | Nome banca | Nome conto | Costo annuo in euro |

|---|---|---|---|

| 1 | IBL Banca | Conto corrente - Pacchetto Semplice | -2,96 |

| 2 | Banca Sella | Conto Start | 18 |

| 3 | Banca Widiba | Conto Widiba Classic | 27 |

| 4 | Monte dei Paschi di Siena | Conto Mps Mio (Modulo Easy) | 43,20 |

| 5 | Credito Emiliano | Conto Credem Semplice | 47,80 |

| 6 | Banca Popolare Pugliese | Conto Energy Web | 56 |

| 7 | Banca Popolare del Lazio | Conto Equipe On Line | 56,26 |

| 8 | Blu Banca | Conto Equipe On Line | 56,26 |

| 9 | Carifermo | Conto Touch 2.0 | 58,70 |

| 10 | Unicredit | Conto corrente Genius | 58,79 |

| 11 | Banca di Asti | Conto Semplice Web | 60 |

| 12 | Bdm Banca | Conto Zero24 Start | 62,60 |

1) IBL Banca: Conto corrente - Pacchetto Semplice

IBL Banca

Pacchetto Semplice

IBL Banca

Pacchetto Semplice

Il Conto Corrente – Pacchetto Semplice di IBL Banca, parte della famiglia «ControCorrente», è pensato per chi desidera un conto essenziale ma funzionale. I nuovi clienti attivano zero canone per 6 mesi, con la promozione attiva fino al 7 luglio 2025, soggetta a chiusura anticipata. Dopo, il canone è di 2 €/mese, comunque azzerabile se si accredita stipendio/pensione, si conserva una giacenza minima di 5 000 €, o si attiva un vincolo.

Un forte motivo per scegliere questo conto è il rendimento delle giacenze liquide: 2,75 % lordo fino al 150 000 € e 1,50 % oltre, applicati fino al 31 luglio 2025. Nel dettaglio, il pacchetto prevede due prelievi ATM esterni e un bonifico SEPA gratis mensilmente, con costi standard di 0,95 € per operazione extra.

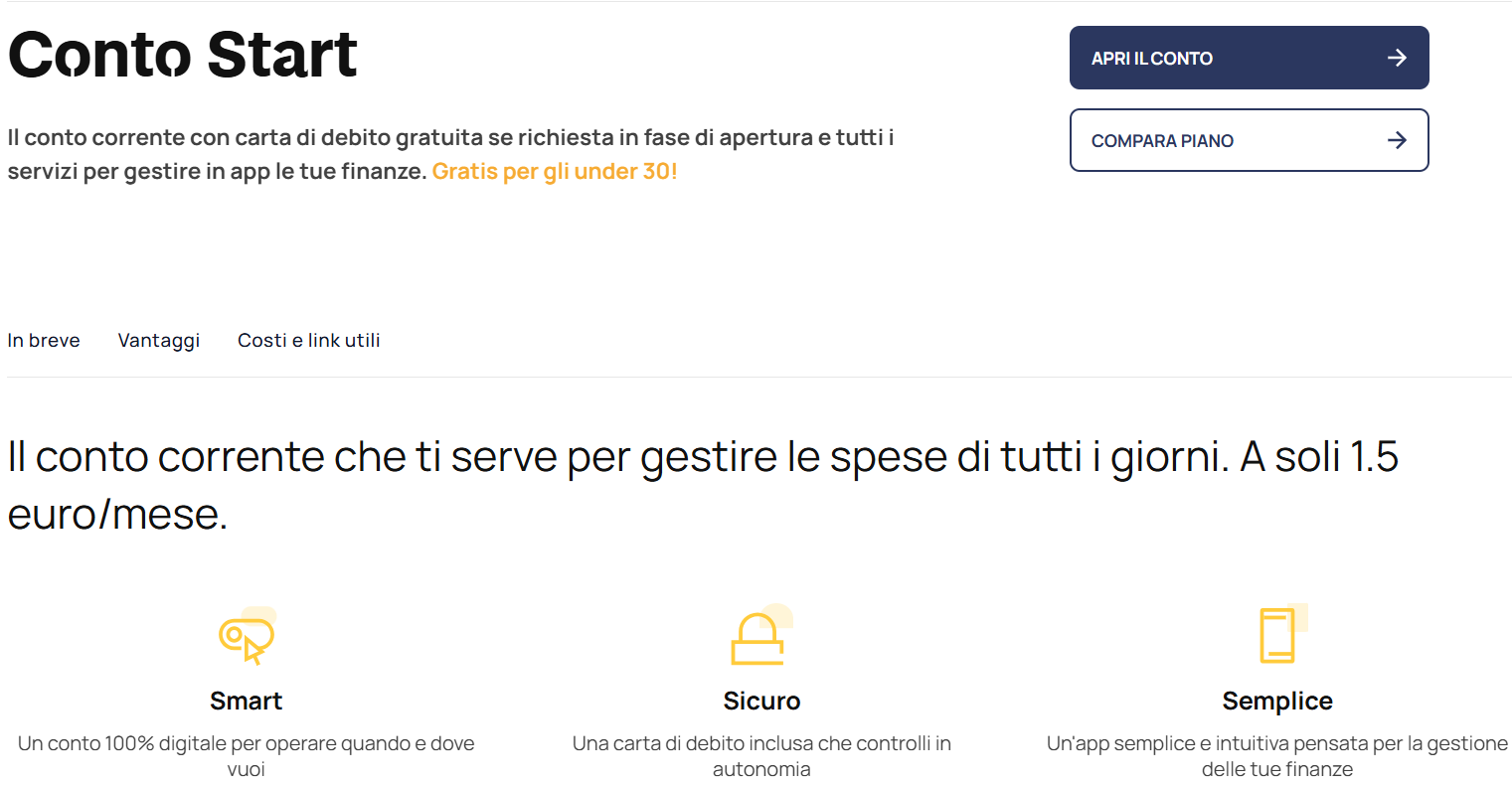

2) Banca Sella: Conto Start

Banca Sella

Conto Start

Banca Sella

Conto Start

Destinato ai giovani (under 30 anni), il Conto Start di Banca Sella è gratuito fino al compimento del 30° anno. Oltre a ciò, la richiesta è gratuita; il canone è di circa 1,50 €/mese, rimborsato per i primi 3 mes. Carta di debito Mastercard inclusa senza canone aggiuntivi.

Il conto è progettato per l’uso quotidiano: prelievi illimitati presso ATM Sella, fino a quattro prelievi al mese da altre banche in area EU; i bonifici SEPA - ordinari e istantanei - sono inclusi. L’apertura è facile online via SPID.

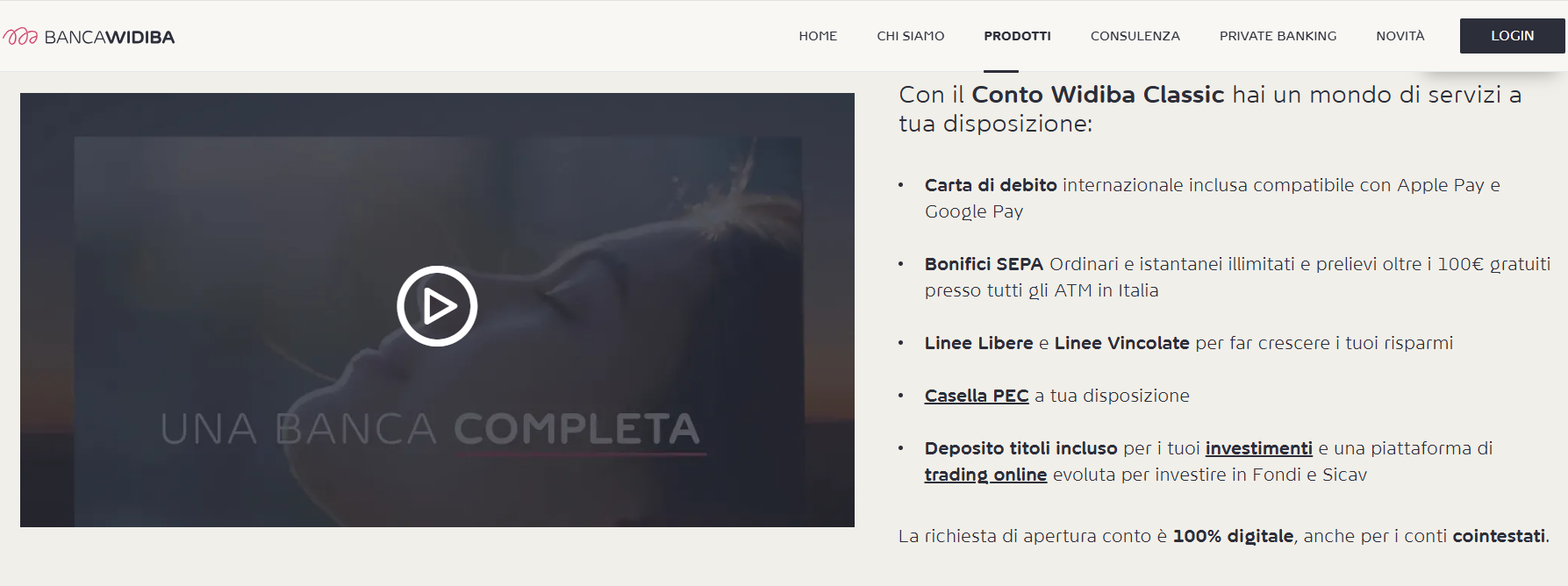

3) Banca Widiba: Conto Widiba Classic

Banca Widiba

Conto corrente Classic

Banca Widiba

Conto corrente Classic

Il Conto Widiba Classic è una soluzione digitale avanzata: gratuito per il primo anno, poi 4,50 €/mese (addebito trimestrale), con possibilità di azzeramento. Include carta di debito internazionale e bonifici SEPA/istantanei gratuiti, oltre a prelievi senza costo per importi superiori a 100 €.

Il conto offre anche servizi integrati come linee di risparmio e deposito titoli senza costi extra. L’apertura è possibile via SPID e l’app è intuitiva e personalizzabile. È posizionato tra i migliori conti low‑cost nelle classifiche del settore.

leggi anche

Come (e dove) guadagnare con il conto corrente

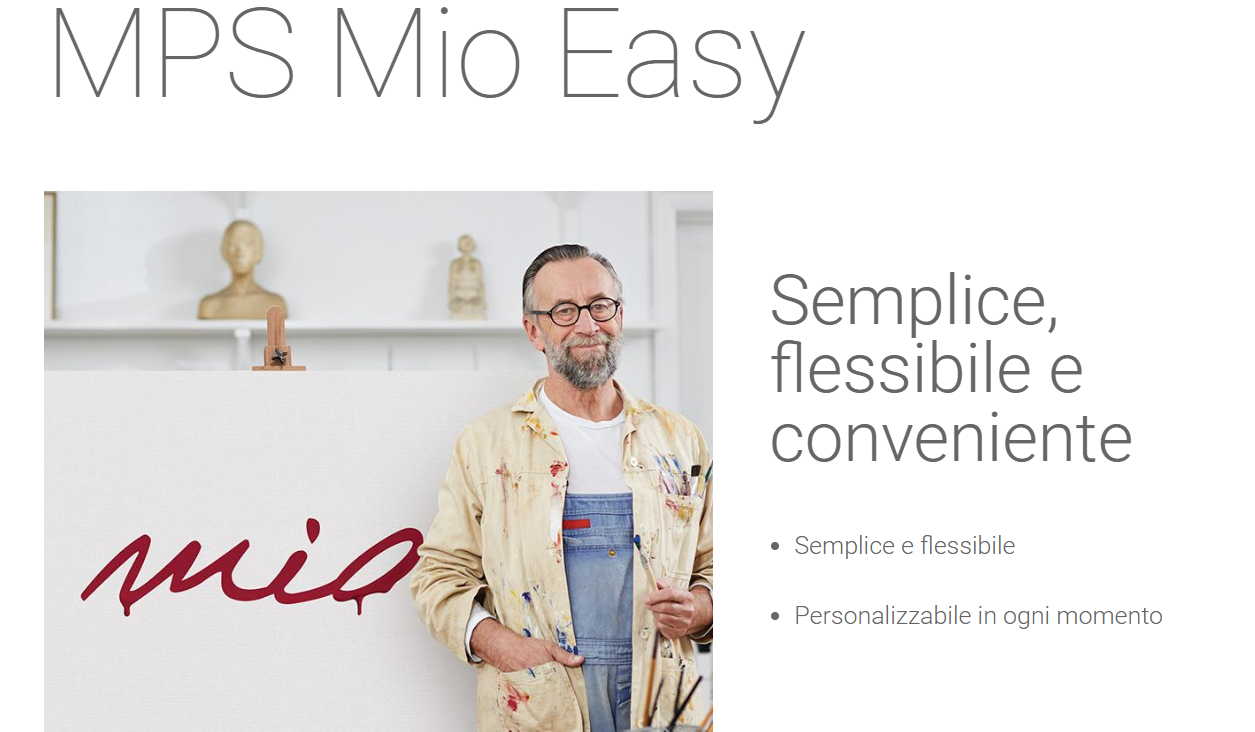

4) Monte dei Paschi di Siena: Conto Mps Mio (Modulo Easy)

Monte dei Paschi di Siena

Conto MPS Mio Easy

Monte dei Paschi di Siena

Conto MPS Mio Easy

Il Conto Mps Mio è modulare: Easy, Plus o Extra, con passaggio tra moduli gratuito in qualsiasi momento. Il modulo Easy, pensato per utenti autonomi, ha canone gratuito per under 30 con accredito stipendio; altrimenti, il canone è di circa 2 €/mese.

L’offerta comprende servizi digitali essenziali, firma remota, PEC e assistenza online e in filiale. Ideale per chi vuole un conto semplice ma con accompagnamento bancario e possibilità di upgrade.

5) Credito Emiliano: Conto Credem Semplice

Credito Emiliano

Conto Credem Semplice

Credito Emiliano

Conto Credem Semplice

Il Conto Credem Semplice è pensato per i nuovi correntisti consumatori, con il primo canone rimborsato e un costo successivo contenuto. Visione chiara: canone base mensile di 5 €, che viene integralmente rimborsato per i nuovi clienti; dopo il primo canone, può essere azzerato attivando almeno 4 prodotti o servizi secondo i fogli informativi ufficiali.

L’offerta include la carta di debito internazionale Credemcard (Visa o Mastercard), con canone di 1,5 €/mese, mentre i prelievi in Area Euro presso ATM non Credem sono gratuiti per il primo anno, 2 € a operazione in seguito. È incluso anche l’internet banking (PC e app mobile) senza costi aggiuntivi. Ideale per chi desidera un conto semplice con carta internazionale e la comodità digitale, con la possibilità di azzerare le spese tramite attivazione di strumenti aggiuntivi.

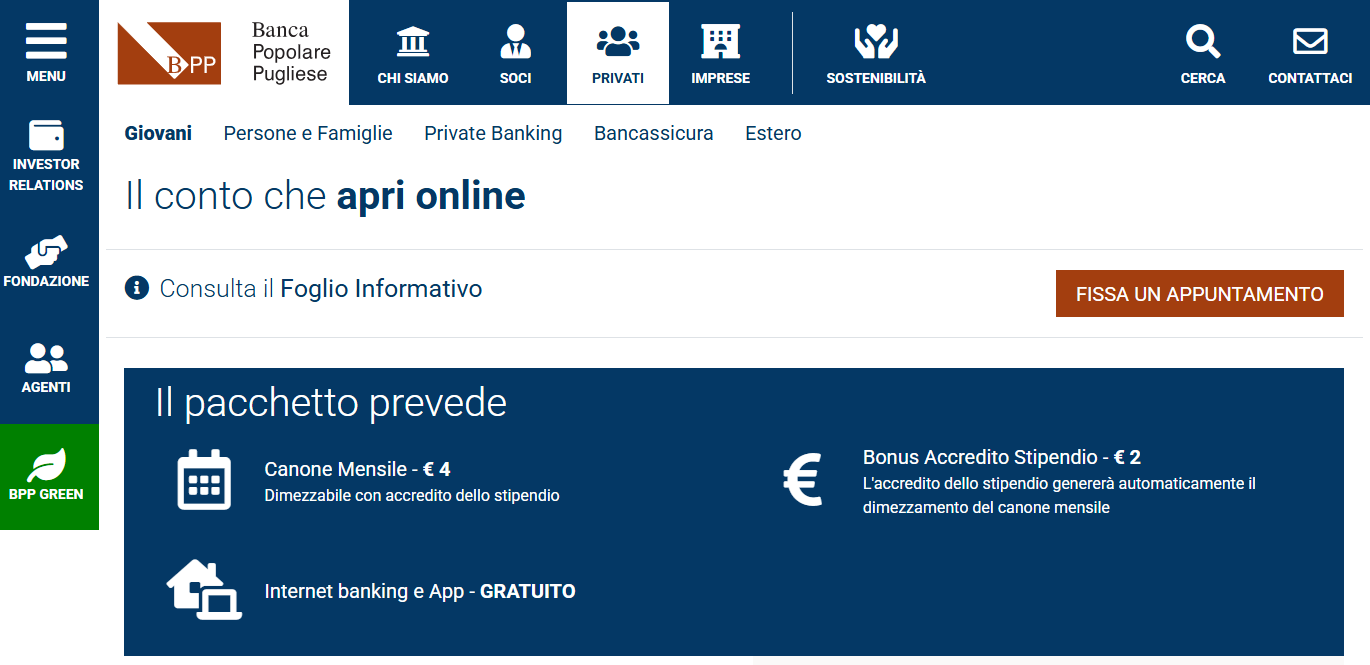

6) Banca Popolare Pugliese: Conto Energy Web

Banca Popolare Pugliese

Conto Energy Web

Banca Popolare Pugliese

Conto Energy Web

Il Conto Energy Web è il prodotto 100% online di Banca Popolare Pugliese, pensato per studenti, giovani fuori sede e consumatori dinamici. Apertura digitale e autonoma via sito. Canone annuo di 48 € (4 €/mese), ridotto del 50% in caso di accredito stipendio.

Le operazioni tramite canali digitali (internet banking, app) sono illimitate e gratuite, escluse solo quelle con operatore allo sportello. Di conseguenza, sono inclusi la carta di debito e il servizio di home banking senza costi e zero spese di apertura. Un’ottima soluzione per chi vuole operatività illimitata online a costi contenuti, con promozione per giovani e possibili ulteriori sconti.

7) Banca Popolare del Lazio: Conto Equipe On Line

Banca Popolare del Lazio

Conto Equipe On Line

Banca Popolare del Lazio

Conto Equipe On Line

Il Conto Equipe On Line è la versione digitale del pacchetto Equipe per famiglie e clienti con bassa/media operatività. Include carta di debito “Carta Contante” e accesso al servizio BPLazioWeb Advanced senza costi operativi online.

I costi annui, differenziati per livelli operativi, partono da un ISC di 68,89 € (famiglie con bassa operatività) che scende a 25,65 € se usi prevalentemente canali online. Le spese “Open” (per ogni operazione via canale aperto) sono azzerate nel pacchetto online. Perfetto per chi preferisce gestire tutto digitalmente e ha un utilizzo moderato o frequente del conto, con trasparenza di ciò che paga.

8) Blu Banca: Conto Equipe On Line

Blu Banca

Conto Equipe On Line

Blu Banca

Conto Equipe On Line

Il Conto Equipe On Line di Blu Banca è una delle formule del pacchetto Equipe dedicato alle famiglie, con una struttura modulare e canone fisso mensile. Disponibile in diverse varianti intercambiabili in base alle esigenze.

Secondo le indicazioni ufficiali del prodotto, il canone annuo per la versione online parte da 68,89 € per bassa operatività (circa 5,74 €/mese), e sale a 126,94 € o 130,62 € per livelli medi ed elevati. Include carte, bonifici e internet banking. Ideale per famiglie che desiderano personalizzare il pacchetto in base ai propri bisogni, senza per questo rinunciare a diversi servizi smart a costi praticamente nulli.

9) Carifermo: Conto Touch 2.0

Carifermo

Conto Touch 2.0

Carifermo

Conto Touch 2.0

Il Conto Touch 2.0 di Carifermo è pensato per utenti principalmente digitali: canone mensile di 2,50 € e nessuna spesa per operazioni via pc/tablet/smartphone.

Per mantenerlo attivo è richiesto l’addebito di almeno una domiciliazione di utenza o accredito dello stipendio. Il pacchetto include carta di debito Nexi senza costi aggiuntivi. Per chi necessita di funzioni più avanzate c’è il «Touch Plus» (canone 6 €). Ottimo per chi gestisce il conto online da dispositivi mobili o desktop, abbattendo quasi totalmente i costi.

10) Unicredit: Conto Corrente Genius

Unicredit

Conte Genius

Unicredit

Conte Genius

Il Conto Corrente Genius di UniCredit ha un canone mensile di 2,90 €, che include la carta di debito internazionale, i bonifici SEPA online e l’accesso all’home banking e agli sportelli (oltre 2.000 in Italia).

I prelievi presso ATM UniCredit sono gratuiti, mentre le carte e i bonifici off‑site possono prevedere costi aggiuntivi a seconda delle condizioni contrattuali. È disponibile esclusivamente per nuovi clienti, con apertura online semplice; l’home‑banking consente la gestione del conto a 360°.

11) Banca di Asti: Conto Semplice Web

Il Conto Semplice Web di Banca di Asti prevede un canone di 5 €/mese, gratuito per i primi 6 mesi; l’apertura è gratuita e tutte le operazioni, compresi bonifici e prelievi, sono incluse senza costi aggiuntivi.

Una carta di debito «Giramondo Pay» è compresa senza canone annuo; i primi 50 prelievi inter‑bancari sono gratuiti. L’internet banking include estratti conto elettronici gratuiti, mentre quelli cartacei costano 0,80 €. Il servizio “Trasloca il tuo conto” è incluso di serie. Ottimo conto per chi vuole gestire da web tutte le operazioni a fronte di un canone mensile fisso, con strumenti inclusi e semplicità.

12) Bdm Banca: Conto Zero24 Start

Bdm Banca

Conto Zero24 Start

Bdm Banca

Conto Zero24 Start

Il Conto Zero24 Start di Bdm Banca, progettato per la gestione autonoma via canali telematici, ha un canone mensile a partire da 4 €, azzerabile in base all’attivazione di carta di debito o credito e altri servizi.

Include l’accesso a internet e mobile banking senza costi aggiuntivi e la carta di credito Nexi Classic gratuita per il primo anno.

Questo prodotto di Bdm Banca è pensato per chi opera prevalentemente digitalmente e vuole ridurre il canone attivando strumenti finanziari; quindi, è adatto a giovani e utilizzatori “smart”.

Cosa fare prima di aprire un conto corrente?

Come ripetuto più volte, scegliere il miglior conto corrente online richiede un’attenta valutazione delle proprie esigenze e il confronto delle diverse opzioni disponibili.

1) Analizza le tue esigenze personali

- Famiglia: se hai una famiglia, potresti aver bisogno di conti multipli o di funzionalità specifiche per la gestione delle finanze familiari.

- Studenti: gli studenti possono beneficiare di conti correnti con condizioni agevolate o servizi dedicati.

- Risparmi: pensa a come vuoi valorizzare i tuoi risparmi, ad esempio con conti che offrono interessi.

- Carta di Credito: verifica la necessità e la disponibilità di una carta di credito collegata al conto.

2) Confronta le caratteristiche dei conti correnti online

- Operazioni bancarie: assicurati che il conto offra le operazioni di cui hai bisogno, come bonifici o pagamenti automatici.

- Valorizzazione dei risparmi: cerca conti che offrono tassi di interesse vantaggiosi per incrementare i tuoi risparmi.

- Conti separati: alcuni conti permettono di aprire sottoconti per gestire meglio le finanze.

3) Scopri i vantaggi dell’home banking

- Risparmio di tempo: gestisci le tue finanze comodamente da casa senza dover recarti in filiale.

- Costi ridotti: molti conti online hanno costi di gestione bassi o nulli, grazie alla loro natura digitale.

- Operazioni: esegui tutte le operazioni bancarie classiche tramite la piattaforma di home banking.

4) Valuta i servizi e i costi associati

- Servizi offerti: controlla i servizi inclusi, come prelievi, assistenza clienti e qualità dell’app.

- Costi: considera il canone annuale, i costi di apertura e gestione della carta, e eventuali promozioni.

- Promozioni e vantaggi: tieni d’occhio le promozioni attive che possono offrire vantaggi aggiuntivi.

5) Procedi con l’apertura del conto

- Visita il sito web o l’app della banca, scegli il conto desiderato e compila il modulo di registrazione.

- Fornisci una copia di un documento d’identità valido e, se richiesto, effettua un deposito iniziale.

Ricorda, la scelta del miglior conto corrente dipende dalle tue esigenze personali e finanziarie. Prendersi il tempo per confrontare le diverse opzioni può portarti a scegliere il miglior conto online per te.

© RIPRODUZIONE RISERVATA