Mercati: rischi e opportunità dalle prospettive di breve per l’economia mondiale di fine anno e inizio 2017.

Le prospettive a breve e medio termine per l’economia mondiale: ecco i rischi e le opportunità di investimento sui i mercati finanziari.

La divergenza tra le politiche monetarie delle banche centrali è destinata a durare ancora a lungo? Quale destino dopo il referendum costituzionale in Italia e per la Deutsche Bank? In che modo risponderanno gli strumenti finanziari ai rischi interni e geopolitici?

Scopriamo quali sono le opportunità di investimento migliori per la fine dell’anno e a inizio 2017.

Mercati e opportunità: il caso dell’Eurozona

Eurozona: è ora di cambiare musica? Il lento cammino dall’austerità alla flessibilità sembra la strada più giusta se si vogliono evitare disgregazioni all’interno dell’area euro e la vittoria dei movimenti populisti alle elezioni politiche del 2017 in Olanda, Francia e Germania.

L’economia dell’eurozona non può crescere senza gli investimenti, sia pubblici che privati.

Le imprese non investono se non c’è domanda, mentre i governi hanno dovuto tagliare gli investimenti e aumentare le tasse per rispettare i parametri di Maastricht.

In questo modo le politiche economiche, invece di essere anti-cicliche in tempo di recessione, sono state pro-cicliche, peggiorando la crisi economica.

Le banche rimangono in difficoltà sia nei paesi periferici (Italia e Spagna) che nei paesi “core” (vedi il caso Deutsche Bank e Commerzbank in Germania). Probabilmente il settore creditizio rimarrà il grande “malato” dell’economia europea per gli anni a venire, rallentando la trasmissione della politica monetaria della BCE all’economia reale.

La BCE ha esaurito le munizioni a disposizione senza risultati degni di nota, e il pericolo che il Brexit possa ripetersi in uno dei paesi appartenenti alla moneta unica impone una nuova politica fiscale improntata a maggior flessibilità e concertata a livello europeo

Rischi geopolitici in Europa possono diventare una opportunità?

Tra i maggiori rischi geopolitici in Europa troviamo:

- referendum costituzionale in Italia;

- elezioni politiche in USA (novembre), in Olanda (marzo), in Francia (maggio) e Germania (ottobre).

Inevitabilmente saranno fonte di momenti di criticità nei mercati azionari ed obbligazionari.

Ma ci sono già stati altri momenti critici nei mercati azionari nel 2016? Certamente sì. E che ne è stato?

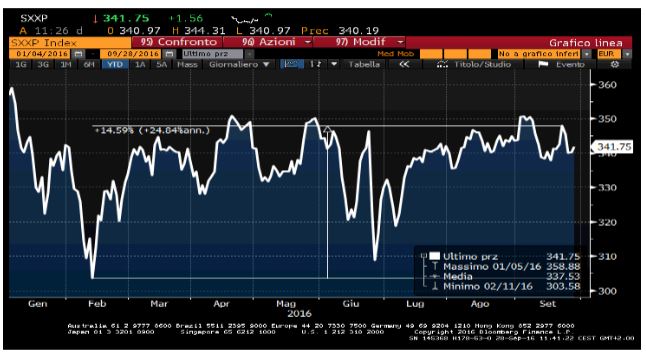

La volatilità innescata dal referendum in Inghilterra (Brexit) nel mese di giugno è stata una opportunità di acquisto (indice Ftse 100 dal 27/6/2016 al 27/9/2016 +15%), così come ad inizio anno la volatilità innescata dalle vendite coattive dei fondi sovrani (indice Stoxx 600 dal 15/2/2016 al 27/2/2016 +14.5%).

E così è stato nel 2015: tutti i momenti difficili del mercato azionario (salvataggio della Grecia a luglio, svalutazione dello yuan ad agosto, e crisi Volkswagen a settembre) si sono rivelate splendide opportunità di acquisto perché accadute in un ambiente di rendimenti obbligazionari reali prossimi allo zero.

Anche per il 2017 quindi saper cavalcare queste volatilità nel mercato azionario, addirittura in un ambiente di tassi di interesse negativi, produrrà la performance vincente per i portafogli bilanciati area euro nei mesi a venire.

Eurostoxx 600 e le opportunità del 2016: dai minimi del 15/2/16 e del 27/6/2016 ad oggi sui registra un +15% in media.

Rischi finanziari in Europa: bisogna starne alla larga?

Per rischi finanziari si intendono rischi “interni” ai mercati e pertinenti agli operatori dei mercati, diversi dai rischi “esterni” quali quelli geo-politici.

I rischi finanziari di stringente attualità sono:

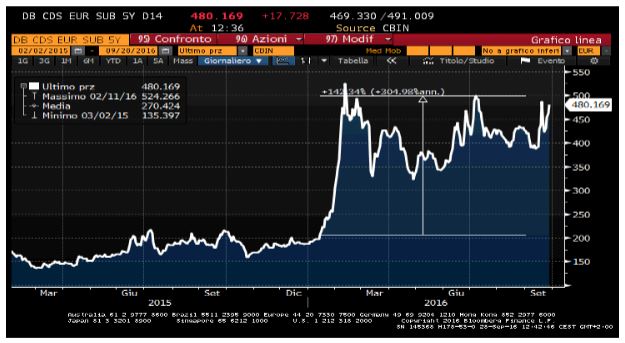

- Deutsche Bank e i suoi 40 trilioni di euro di valore facciale dei derivati in portafoglio,

- 360 miliardi di euro di NPL nei portafogli delle banche italiane in un ambiente di scarsa redditività da margine di interesse (vedi curva dei tassi negativa ) e di scarsa crescita economica

- bolla speculativa sui corporate bond nell’imminenza di un rialzo tassi Fed a dicembre.

Credit Default Swap 5y su debito subordinato di Deutsche Bank dal 2015 ad oggi

Forex: quanto durerà la divergenza tra le banche centrali?

L’economia americana si sta avvicinando lentamente alla normalità ma il resto del mondo continua a fare fatica a crescere ai ritmi pre-crisi Lehman (2007).

Il mercato del lavoro USA, con un tasso di disoccupazione al di sotto del 5%, si sta avvicinando alla piena occupazione.

Nel medio periodo è certo che la Fed aumenterà - seppur gradualmente - i tassi di interesse. Tuttavia portare i tassi di interesse sino alla soglia del tasso di inflazione non è un procedimento restrittivo sull’economia reale americana. Inoltre la Fed vuole arrivare alla prossima recessione con della “cartucce” da poter sparare, avendo uno “spazio monetario” per poter tagliare i tassi prima di essere costretta nuovamente a fare il QE.

La maggior parte del resto del mondo e l’area euro in primis non hanno questi problemi, anzi ne hanno di opposti: pompare inflazione per esorcizzare lo spettro della deflazione.

Europa e Giappone rimangono alle prese con economie stagnanti perché ancora non si riesce a far ripartire il motore fondamentale: i consumi interni. È quindi molto probabile che la BCE e la BoJ per molti mesi ancora saranno costrette a mantenere i tassi negativi, almeno fino a quando investimenti, consumi, produttività e tasso di utilizzo della capacità degli impianti non daranno evidenti cenni di risveglio.

Per questi motivi il dollaro USA è destinato a rivalutarsi nel medio periodo sia su euro che su yen.

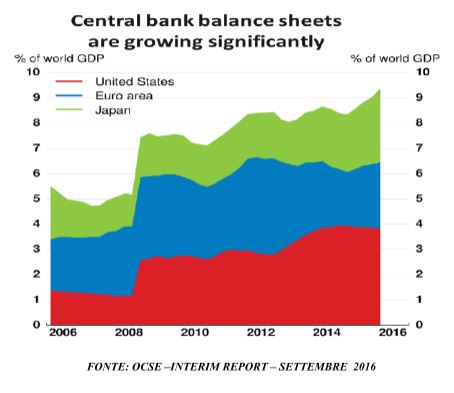

Attivi delle banche centrali in % del PIL mondiale

Consulta il pfd con le prospettive complete redatte dall’analista di mercato e portfolio manager Renato Frolvi.