Prima NatWest, poi Goldman e ING, ora Dominion: sempre più banche invitano a vendere i titoli tedeschi, in previsione della fine del Pepp e dei prezzi in crescita. Ma sono le ricette economiche degli ambientalisti, in testa nei sondaggi, a spaventare. E le conseguenze già si sentono su corporate bond e debito periferico dell’eurozona, BTP in testa. La Bundesbank sta per dichiarare terminata la tregua?

Se nel mercato azionario la regola non scritta è quella di non combattere mai contro la Fed, l’obbligazionario si basa invece sull’assunto di non andare mai short contro il Bund. Negli ultimi giorni qualcosa è cambiato. E in maniera drastica. Come mostra questo grafico,

Fonte: Bloomberg

l’approssimarsi del ritorno in positivo del rendimento del decennale tedesco dopo oltre due anni ha intensificato le scommesse ribassiste. NatWest Markets ha invitato gli investitori a vendere titoli di Berlino, sancendo la fine del super-ciclo, Goldman Sachs e ING Group hanno certificato le loro attese di yield tedesco sopra lo 0% entro fine anno, mentre Dominion Bank ha chiuso la sua finestra di raccomandazione di acquisto di titoli teutonici, dopo che il rendimento ha superato il livello dello stop-loss. Un vero e proprio varco del Rubicone. Con molte motivazioni e alcuni effetti collaterali da tenere in debito conto anche in casa nostra.

In primis, l’accelerazione nella campagna vaccinale ha aumentato le aspettative di una ripresa sostenuta dell’economia nell’eurozona, operando da volano per le prospettive inflazionistiche già in ebollizione. Il tutto con all’orizzonte una riduzione del livello di acquisti obbligazionari da parte della Bce, ulteriore elemento a sfavore dell’appeal per il debito tedesco. Ma, attenzione, anche di quello della periferia UE, dinamica certificata dal continuo aumento dello spread italiano e dal rendimento del BTP tornato sopra l’1%. Insomma, se esiste un argomento che monopolizza il mercato oggi è proprio la sell-off sul Bund, conferma Richard McGuire, responsabile della strategia sui tassi di Rabobank International. Il quale certifica anche i rischi in prospettiva per i Paesi con maggiore stock di debito: Le due dinamiche in atto non possono coesistere felicemente. C’è tensione tra l’aumento dei rendimenti del Bund, determinato dalla prezzatura di mercato di una fine del supporto Bce e, contemporaneamente, la pressione montante sui costi del finanziamento per il cosiddetto Club Med.

Something’s gotta give, per dirla all’americana. Perché se il combinato di scarsità del bene obbligazionario rifugio per antonomasia e straordinarietà del pacchetto di intervento della Bce hanno garantito al Bund di scendere fino al -1% lo scorso anno, l’aumento di disponibilità di carta teutonica deciso dal governo Merkel come risposta alla pandemia ha operato da primo disincentivo alla corsa verso il safe asset per antonomasia. Fino ad oggi, il Pepp ha aiutato la copertura dei crescenti deficit di Italia e Spagna ma le prospettive attuali ci dicono che questa dinamica non proseguirà nell’anno in corso, ha scritto HSBC nel suo ultimo report. Insomma, il tapering comincia a inviare scossoni e rendere udibili i tremori nelle fondamenta.

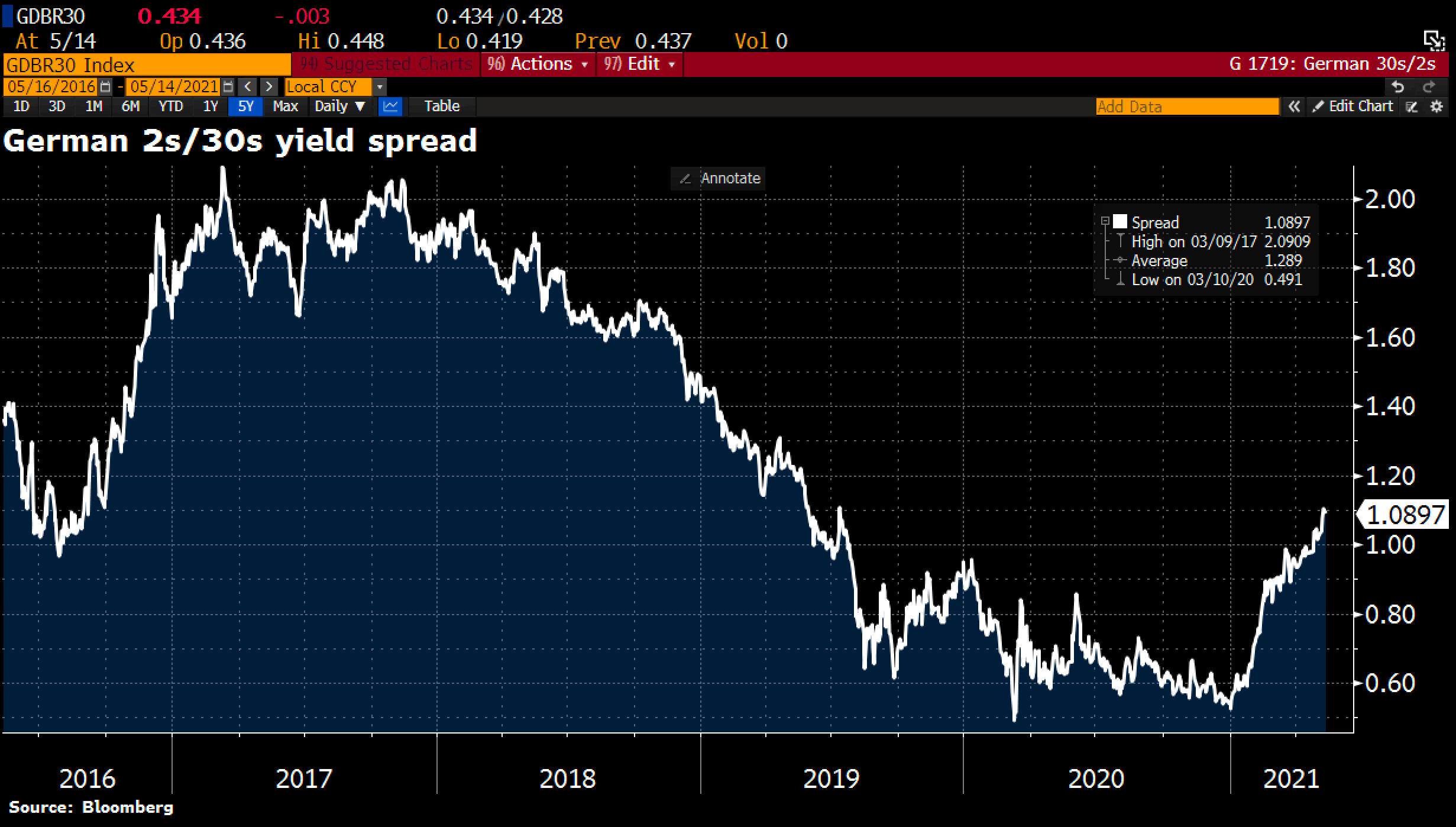

Non solo nella periferia dell’eurozona ma anche al suo cuore, come mostrano questi due grafici,

Fonte: Bloomberg

Fonte: Bloomberg

dai quali si evince da un lato come la conferma da parte di Isabel Schnabel di inflazione tedesca sopra al 3% quest’anno abbia spedito il breakeven a 10 anni all’1,42%, il massimo dal 2018 e dall’altro come lo spread di rendimento fra titoli teutonici a 2 e 30 anni sia salito all’1.09%, il livello più alto dal luglio 2019. Ma c’è dell’altro. E, in questo caso, tutto interno alla Germania. Stando all’ultimo sondaggio Forsa pubblicato ieri dalla Bild am Sonntag, in vista del voto legislativo del 26 settembre i Verdi sarebbero soltanto a un punto di distacco dalla CDU-CSU, 24% contro il 25% e a fronte del 16% della SPD, il 12% di Alternative fur Deutschland e l’11% del Liberali.

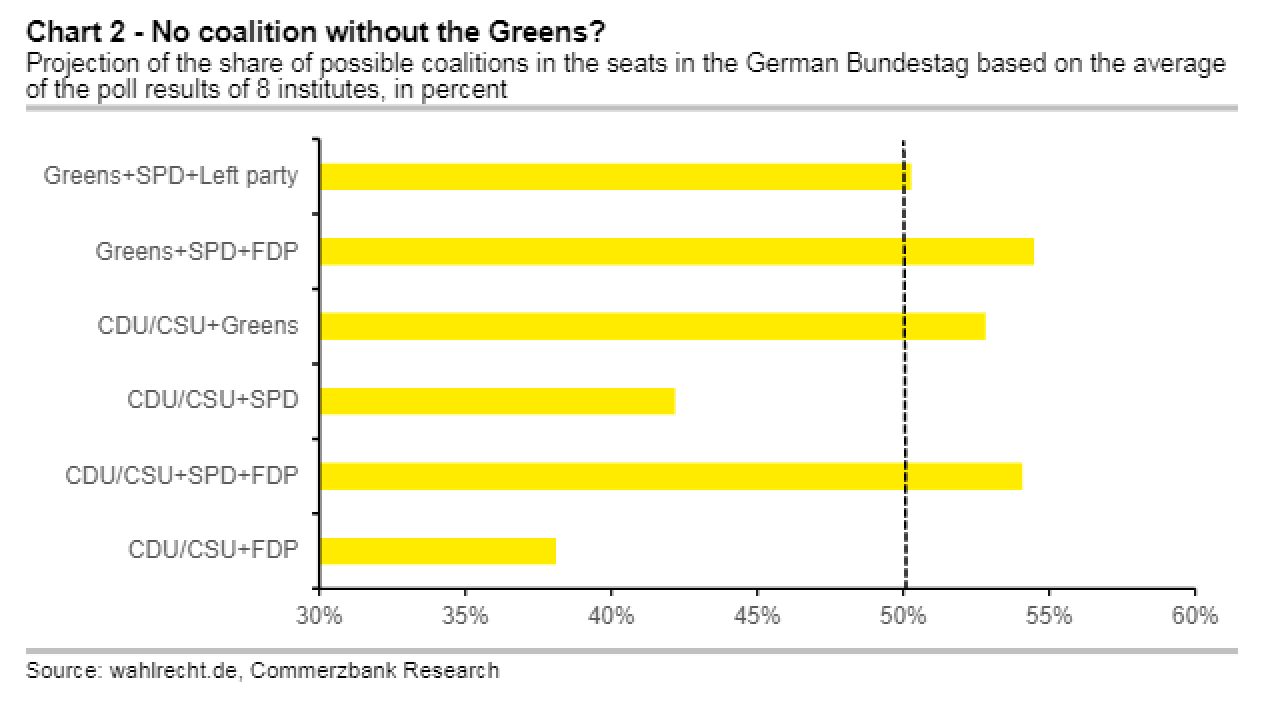

E se questo grafico

Commerzbank Research

mostra come, ad oggi, i Verdi siano indispensabili per qualsiasi tipo di coalizione post-elettorale, l’intervista concessa al tabloid domenicale dalla candidata alla Cancelleria degli ambientalisti, Annalena Baerbock, svela scenari decisamente interessanti. In primis, l’apertura al dialogo con tutti tranne che con Alternative fur Deutschland. Ma con paletti molto chiari: Nei confronti della Linke ci sono alcune differenze strutturali che rendono più difficile il confronto, come ad esempio l’atteggiamento troppo morbido verso regimi come la Russia. Ma lo stesso vale anche nei confronti dei conservatori della CDU-CSU, da cui ci divide appunto il supporto al progetto Nord Stream 2 di cooperazione con Mosca. Per quanto mi riguarda, oltre alla tutela ambientale, temi sociali e politica estera comune europea giocano un ruolo centrale. Alla fine del discorso, in fatto di collaborazione politica tutto dipende da dove si incontrano le maggiori sovrapposizioni di accordo.

Ma con riferimento alla dinamica in atto sul Bund, al centro della visione dei Verdi c’è questo grafico:

Fonte: Bloomberg

nella sua intervista, infatti, Annalena Baerbock sostiene come la Bce debba cambiare il proprio mandato statutario, focalizzandosi sul tema occupazionale più che sulla stabilità dei prezzi. Visione che i Verdi vorrebbero imporre anche a livello interno, proponendo un piano da 50 miliardi di euro per favorire la digitalizzazione e la transizione verde dell’economia tedesca e annunciandone il finanziamento - pari a un aumento dell’1,5% annuo del Pil - con tasse patrimoniali e legate all’impatto ambientale.

Di fatto, l’abbandono della tradizionale cautela fiscale tedesca e del cosiddetto debt brake, la politica di debito zero che limitasse l’emissione di Bund e mantenesse un bilanciamento di budget. Non a caso, il rendimento del titolo di Stato tedesco comincia già a salire nettamente. E gli shorts aumentano. E questo grafico

Fonte: Bloomberg

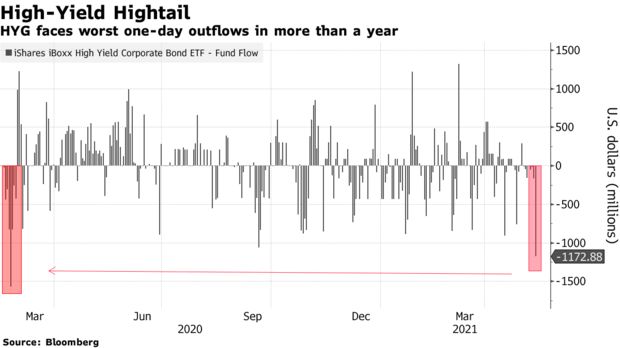

mostra come quanto sta accadendo sottotraccia in Germania abbia riflessi sull’intero mercato, poiché lo stock di debito con rendimento negativo è sceso a 12,2 trilioni di dollari dai 18,4 dello scorso dicembre: a livello percentuale sull’outstanding totale, oggi si è sotto la quota psicologica del 20% rispetto a oltre il 30% del picco nel 2019. E anche il debito corporate dell’eurozona sta patendo i primi contraccolpi, poiché il balzo dei rendimenti ha spinto circa l’80% dei bond investment-grade venduti quest’anno al di sotto del prezzo di emissione, stando a dati di Bloomberg.

Di più, se i traders ad oggi hanno accumulato la più ampia posizione short sui junk bonds dal 2008, lo short selling sull’high-grade è al massimo da inizio 2014.

Fonte: Bloomberg

Insomma, i timori per una fiammata inflazionistica che sia tutt’altro che transitoria cominciano a farsi sentire nella vita quotidiana del mercato. E nelle sue dinamiche. Stando all’ultimo sondaggio di Bank of America fra gli investitori obbligazionari europei, il 15% degli interpellati ritiene che il rally dei corporate bonds sarà ufficialmente terminato nel momento in cui il Bund a 10 anni tornerà con rendimento positivo. Due notazione, brevi e in cerca di risposta. Primo, la Bundesbank lascerà che i Verdi e la Bce continuino a erodere status al benchmark di debito tedesco e minare la stabilità dei conti del Paese? Secondo, quando il senatore Salvini ha fatto spallucce rispetto ai rischi sui fondi del Recovery Plan avanzati dal ministro Cartabia, sentenziando che questo governo non farà le riforme di giustizia e fisco, i suoi consiglieri economici lo avevano reso edotto di quanto sta accadendo sui mercati?