L’indice di affordability è crollato al minimo storico, zavorrato da calo della domanda e fuga di investimenti per il rialzo dei tassi. E il rapporto fra Pil e inflazione globali grida stagflazione

Mission accomplished. La Fed ce l’ha fatta anche questa volta. E ancora una volta, la conferma arriva dal canarino nella miniera per antonomasia di ogni ciclo economico statunitense: il mercato immobiliare. Nessun tremore stile 2007-2008, nessun déjà vu dei subprime. Semplicemente, la certificazione di una recessione ormai inevitabile. E del ruolo di driver giocato in questa dinamica dai tassi di interesse Usa.

Non servono molte parole, questa volta. Come d’altronde, ne ha utilizzate poche per descrivere la situazione il co-fondatore e CeO di Airbnb, Brian Chesky. Costretto alla brevità dal mezzo di comunicazione scelto, Twitter, ecco come viene dipinto il contesto: Il momento attuale sembra similare alla fine del 2008, quando abbiamo dato vita ad Airbnb. La ragione: i tassi di interesse hanno messo il turbo a quelli sui mutui, i quali a loro volta hanno impresso un andamento di accelerazione verso un downturn dell’economia. Come un laccio della scarpa che si incastra sotto il pedale e manda in orbita il contachilometri, che questo piaccia o meno. E questo primo grafico non necessita commenti:

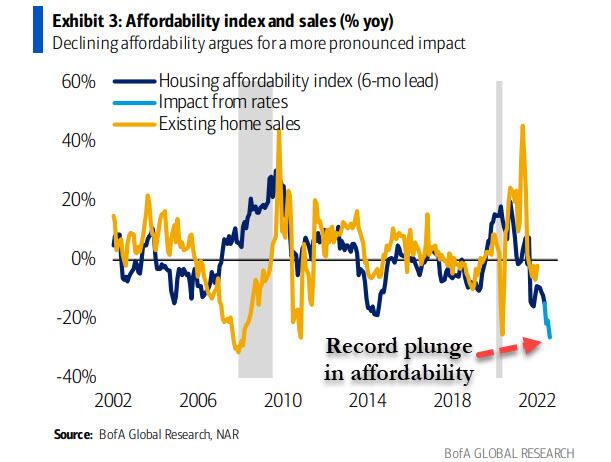

Comparazione tra «Affordability index» e vendite immobiliari negli Usa

Fonte: Bank of America

Comparazione tra «Affordability index» e vendite immobiliari negli Usa

Fonte: Bank of America

il tasso di convenienza del mercato immobiliare statunitense è appena sprofondato al suo minimo storico. Ovvero, la patria delle villette unifamiliari rese iconiche dalle bandiere nel patio e dagli episodi di Happy days vede il potersi permettere un immobile come un miraggio.

Praticamente, Fort Alamo che cade. Tre i fattori chiave: calo della domanda a causa di uno shock sui pagamenti, ritiro degli investimenti nel settore ed effetto increspatura dovuto al movimento al rialzo dei tassi di interesse. Il tutto con il costo del denaro che comincia solo ora a muoversi nominalmente e, soprattutto, comunque ancora a un livello bassissimo, non fosse altro rispetto a un’inflazione all’8,3% che richiederebbe ben altra lena negli interventi della Fed. E come può tradursi questa prima dinamica nella certificazione di una recessione tout court? Lo mostra questo secondo grafico,

Comparazione fra indice di fiducia di costruttori e acquirenti di immobili Usa

Fonte: Bloomberg/Zerohedge

Comparazione fra indice di fiducia di costruttori e acquirenti di immobili Usa

Fonte: Bloomberg/Zerohedge

dal quale si evince come il tasso di fiducia ancora alto da parte dei costruttori appaia evidentemente in rampa di lancio verso un re-couple al ribasso verso i livelli di sprofondo degli acquirenti di immobili. A quel punto, il motore grippa.

Insomma, alla luce di questo canarino ormai strozzato dalla tosse nella miniera, sono due le domande da porsi. Primo, quanto attenderà la Fed prima di mettere in stand-by il processo di normalizzazione dei tassi e ricominciare a espandere la politica monetaria? Calcolando che a inizio novembre si vota per le elezioni di mid-term, qualcuno azzarda al massimo la seconda metà di agosto. Ovvero, un bell’annuncio scenico dalle montagne del Wyoming. Secondo è più interessante, stante la volatilità dell’ultimo periodo: quanto ci metterà Wall Street a prendere atto, fattorizzare e prezzare questa dinamica, tramutandola da mera percezione prospettica a realtà con cui fare subito i conti? Ovvero, potenziale sell-off da fuga di massa verso l’uscita di sicurezza?

Ed ecco che, infine, questo terzo grafico

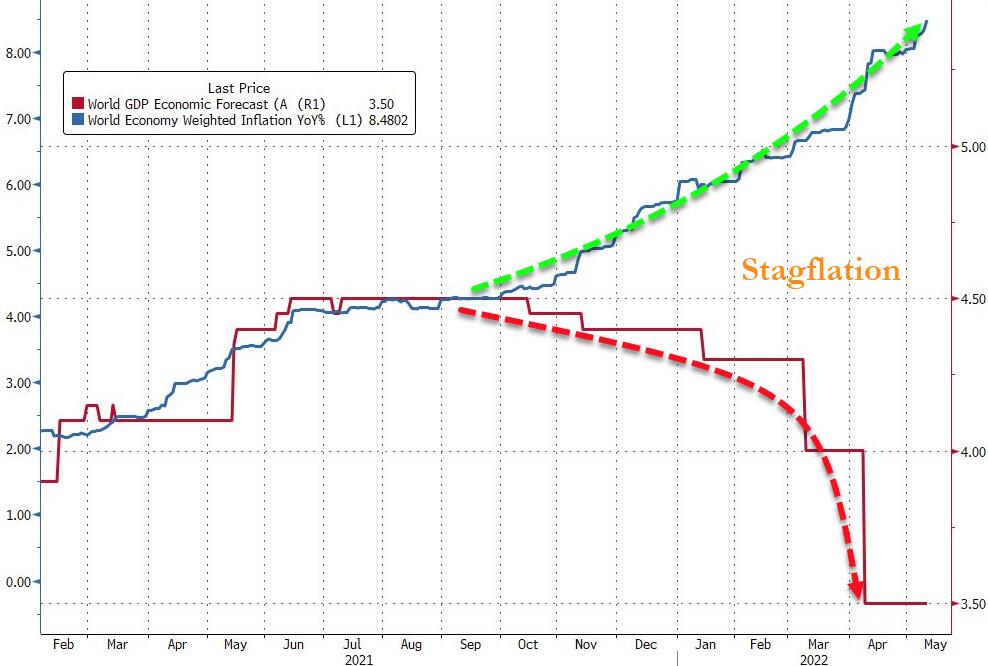

Comparazione fra tasso di crescita (Pil) e tasso di inflazione a livello globale

Fonte: Bloomberg/Zerohedge

Comparazione fra tasso di crescita (Pil) e tasso di inflazione a livello globale

Fonte: Bloomberg/Zerohedge

pare completare il quadro e apparecchiare la tavola per un’azione congiunta di Fed e Tesoro, stante la necessità di un doppio effetto tampone. Se infatti la recessione serve a raffreddare l’inflazione senza agire sui tassi in maniera troppo drastica, la dinamica di erosione salariale e di reddito seguita all’alluvione di sussidi del periodo pandemico sembra chiamare in causa direttamente Janet Yellen, quantomeno per evitare un contraccolpo (anche elettorale) troppo forte e socialmente ingestibile. Non fosse altro per l’impennata senza freni dei costi del carburante, un qualcosa che colpisce immediatamente il portafoglio dei cittadini meno abbienti. Soprattutto in vista della stagione estiva dei grandi spostamenti, per chi non può permettersi l’aereo.

La comparazione fra inflazione e crescita a livello globale è impietosa: stagflazione garantita. Davvero sarà possibile uscirne con il solito combinato vecchio stile di recessione indotta e Qe calibrato? Il mercato non avrà già inglobato nelle sue reazioni una perdita conclamata di efficacia, dopo oltre un decennio di riproposizione ciclica? Forse sì. Non a caso, Mario Draghi ha parlato di Banche centrali costrette ad affrontare una situazione molto difficile. Per ora, benvenuta recessione. Quanto ci vorrà prima di maledirne il ritorno, evocando i proverbiali tre giorni dell’ospite, è tutto pericolosamente da scoprire.

Argomenti