I provvedimenti della BCE di M. Draghi per il raggiungimento dei suoi obiettivi sull’aggregato monetario M3 non hanno avuto finora successo, eppure la politica monetaria della BCE continua a proporre sempre la stessa ricetta.

Come noto la BCE ha tra i suoi obiettivi quello di tenere l’inflazione appena al di sotto del 2% ed avere una crescita dell’aggregato monetario M3 del 4,5%.

Se dovessimo valutare le politiche della BCE e di Mario Draghi semplicemente in relazione a questi due obiettivi, potremmo tranquillamente dire che le stesse politiche implementate, ed i risultati ottenuti, sono insufficienti (se non fallimentari) in quanto nessuno dei due obiettivi è stato raggiunto.

Ma, trascurando ora l’obiettivo sull’inflazione, cerchiamo di valutare i provvedimenti adottati da Mario Draghi e dalla BCE in relazione all’offerta di moneta ed in particolare circa l’aggregato monetario M3. Segnaliamo fin da subito che mentre la BCE valuta ancora questo aggregato, la Federal Reserve ha smesso di pubblicare notizie in relazione allo stesso in quanto non lo ritiene più indicativo di M2; mentre la BCE continua a ritenere M3 più “stabile” di M2.

Innanzi tutto ricordiamo in primis - velocemente e riassuntivamente - che:

- M0 è la base monetaria determinata dal circolante più le riserve delle banche alla banca centrale (passività della banca centrale);

- M1 comprende M0 e le attività finanziarie che possono svolgere il ruolo di mezzo di pagamento, ossia i depositi in conto corrente (bancari e postali);

- M2 comprende M1 e altre attività a liquidità elevata e valore certo in ogni momento futuro, ma la cui conversione in M1 può essere soggetta a qualche restrizione, come la necessità di un preavviso, penalizzazioni o commissioni e, secondo la definizione data dalla stessa BCE, comprende i depositi con scadenza prestabilita fino a due anni e i depositi rimborsabili con preavviso fino a tre mesi;

- M3 comprende M2 e alcuni strumenti emessi da varie istituzioni finanziarie monetarie con un alto grado di liquidità e di certezza del prezzo e, sempre secondo la BCE, ne fanno parte le quote o le partecipazioni nei fondi comuni monetari, le operazioni pronti contro termine e le obbligazioni bancarie con scadenza fino a due anni.

Pertanto, l’aggregato – diciamo – a cui “provvede” la BCE è M0, la base monetaria; mentre nel determinare gli altri aggregati “concorrerà” anche l’opera e la volontà delle altre banche commerciali, per es. in M1 sono ricompresi i depositi in conto corrente, in M2 ed M3 anche altre attività e, pertanto, la BCE non sembra poter determinare direttamente M3, ma solo e principalmente “facilitare” le condizioni finanziarie affinché si abbia una espansione di M3.

La base monetaria, come detto, è data dal circolante e dai saldi di riserva della banche alla banca centrale; e solo la banca centrale può aumentare le riserve alla banca centrale (non possiamo vedere adesso come funzionano attività e passività – banconote, riserve, depositi governativi e altre voci - alla banca centrale, quindi, dobbiamo andare oltre); mentre il circolante varia in relazione alla volontà del pubblico, ma – diciamo - in “aggregato” (circolante più riserve) questo potrebbe voler dire poco, cioè solo una diminuzione delle riserve ed un aumento della banconote in circolazione senza variazione della base monetaria.

M1 comprende anche i depositi dei conti correnti presso le banche commerciali, ma la banca centrale, su questi ultimi, non può avere nessuna influenza, in quanto sono esclusivamente un rapporto tra la banca commerciale ed il proprio cliente, la banca commerciale dovrà solo detenere delle riserve alla banca centrale per supportare questi depositi; e la stessa cosa vale per gli altri due aggregati. Pertanto la banca centrale potrà si influenzare gli aggregati monetari, ma non in maniera così determinate come per lo più si ritiene. Potrà aumentare la riserve delle banche alla banca centrale, ed aumentando la base monetaria aumentare di conseguenza, nella semplice somma, anche gli altri aggregati; ma non è detto che per gli altri aggregati ci sia un effetto – diciamo – moltiplicativo, che porti ad un aumento del credito o delle attività bancarie e così ad un aumento dell’aggregato M3.

Ergo: ancora, la BCE può facilitare le condizioni finanziarie affinché siano raggiunti gli obiettivi, ma non può determinare da sola M3, in quanto in questo aggregato rientrano anche attività, frutto dell’operatività delle banche commerciali, che non sono sotto il suo diretto controllo.

Inoltre, da altro punto di vista ed in parole semplici, l’aumento di M3 dovuto ad un aumento della base monetaria, è un aumento della base monetaria e non di M3.

Negli anni appena passati le LTRO e gli altri aiuti hanno garantito alle banche commerciali molta liquidità; anche il “whatever it takes” di Draghi era una garanzia di liquidità, ma gli effetti sul credito sono stati praticamente nulli.

Nonostante questo ci viene ripetuto che con queste nuove misure, che nulla hanno di nuovo visto che sono uguali alle precedenti (abbassamento dei tassi e possibilità per le banche di ribilanciare il portofolio, scambiando titoli con riserve) si libererà una liquidità che darà respiro all’economia.

Tutto questo sembra logico e “filare”: la BCE offre più liquidità alle banche aumentando la base monetaria, le stesse banche, proprio avendo una maggiore liquidità, a loro volta concedono più credito ed aumentano le attività, concorrendo così a far crescere gli altri aggregati tra cui anche M3. Ma, purtroppo, in questo caso il Rasoio di Occam non sembra applicabile, in quanto, come visto, le cose stanno diversamente.

Cerchiamo allora una conferma. Per quello che serve consideriamo l’offerta di moneta M1 piuttosto che M0, in quanto anche i depositi in conto corrente sono attività liquide, in alcuni casi proprio come la base monetaria (per esempio, come da definizione, nei pagamenti), non vengono ricomprese nella stessa, ma rientrano, comunque, nel concetto di narrow money; ed infatti la distinzione tra i due aggregati, in alcune classificazioni, non si trova nemmeno (si trovano solo M1, M2, M3).

Procediamo per gradi. Sappiamo che tra fine 2011 e inizio 2012 sono state fatte, come detto, operazioni non convenzionali chiamate “operazioni di rifinanziamento di lungo periodo” (LTRO), che pur garantendo alle banche un ribilanciamento del portfolio, scambiando cioè titoli per “denaro” (saldi di riserva alla BCE) e facilitando così le condizioni finanziarie, non hanno portato ad un aumento del credito dato che, come ben noto, la stretta del credito, e/o credit crunch, è tuttora una realtà.

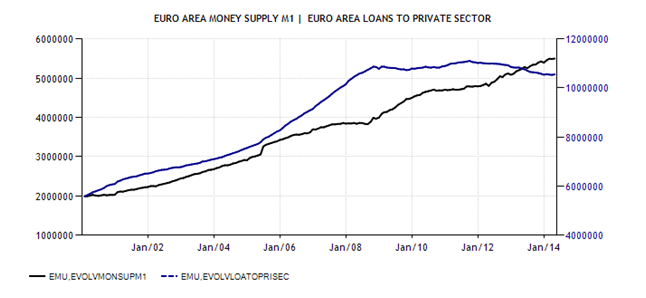

Questo è continuato anche quando il “wathever it takes” di Draghi ha praticamente calmato i mercati, garantendo la liquidità stessa. Purtroppo, l’aumento dell’offerta di moneta e la “promessa” di fare tutto il necessario, garantendo appunto la liquidità, non hanno, invece, sortito effetti: infatti, come si vede dal grafico sotto riportato ad aumento della crescita dell’offerta di moneta M1 (linea nera scala di sinistra) - già dal 2008 - non corrisponde un aumento nella crescita dei prestiti al settore privato (linea blu scala di destra). Per cui, già in prima battuta, sembrerebbe che dal fatto di aumentare la liquidità non deriverebbe, in automatico, un aumento del prestito a favore del settore privato.

Ma quello che ci interessa non è vedere se un aumento dell’offerta di moneta M1 può portare un aumento del prestito al settore privato, bensì dell’aggregato M3; cosicché si possa valutare se le politiche implementate dalla BCE possano sembrare coerenti con il raggiungimento del suo obiettivo.

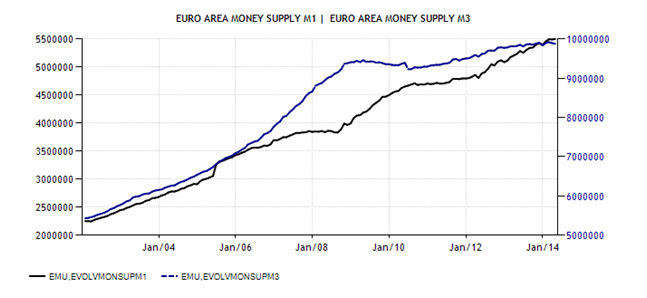

Vediamo nel grafico sotto riportato che ad un aumento della crescita nell’offerta di moneta M1 (linea nera scala di sinistra), dal 2008, non corrisponde un aumento nella crescita dell’offerta di moneta M3 (linea blu scala di destra); infatti, al contrario, mentre dal 2008 l’offerta di moneta M1 continua a crescere, anche in modo più marcato rispetto al periodo precedente, M3 si appiattisce rispetto alla crescita del periodo precedente. Per cui, ad un aumento più marcato dell’offerta di moneta M1, oltre a non corrispondere un aumento dei prestiti al settore privato, non corrisponde nemmeno un “particolare” aumento di M3.

Pertanto anche questo grafico sembra dire che la BCE può, prestando alle banche o scambiando titoli con riserve, aumentare i depositi che le stesse hanno presso di lei, facendo così aumentare M1; ma che questo “incremento” della “liquidità” non si traduce automaticamente in un aumento dell’aggregato M3, oppure in un aumento del credito. Si, M3 aumenterà, ma perché è aumentato M1, non motu proprio si potrebbe dire.

Le banche commerciali in questo caso hanno un incremento delle loro posizioni di riserva, ma come sottolineato da un paper di Standard&Poor’s dal titolo “Ripetete dopo di me: le banche non possono e non prestano le loro riserve”, facilmente rinvenibile in rete, le banche non prestano le loro riserve.

Quindi, in primis, ad un aumento delle posizioni di riserva non corrisponde ex sé un aumento del credito. Mentre in seconda battuta, ad un aumento di M1 potrebbe non corrisponde nemmeno un aumento di M3.

Il nostro sistema funziona sostanzialmente come un sistema a moneta endogena – come descritto nel primo quarterly report del 2014 della Bank of England – in cui l’offerta di moneta si espande senza che la banca centrale possa controllarla, limitandosi questa a mettere a disposizione la liquidità necessaria anche in relazione al suo obiettivo sul tasso di riferimento.

Quindi un ruolo pregnante viene giocato anche dalla volontà e dalle “operazioni” delle banche commerciali. Serve, probabilmente, qualcosa di più che la semplice offerta di liquidità, dato il fatto che la liquidità è stata ampiamente garantita dalla BCE e che se la stessa fosse stata di per sé sufficiente, le misure implementate in passato, proprio di immissione e garanzia di liquidità, avrebbero portato a risultati differenti.

Alla luce di quanto esposto, perciò, sembrerebbe difficile – per chi scrive e salvo che la mancata sterilizzazione sugli acquisti di titoli abbia un ruolo tanto pregnante da essere determinante – che le ulteriori misure implementate dalla BCE, per il raggiungimento dei sui obiettivi, essendo dello stesso tenore di quelle precedenti, possano portare a risultati differenti da quelli apprezzati finora. Naturalmente, è auspicabile che mi sbagli!